美联储 (Fed) 在 2022 年期间一直在将短期利率从接近于零的水平上调,并预计还会有更多加息。我们应该称之为货币政策的“收紧”吗?不,不是,至少现在还不是。更好的描述是撤出宽松。语义在生活和经济中都很重要。

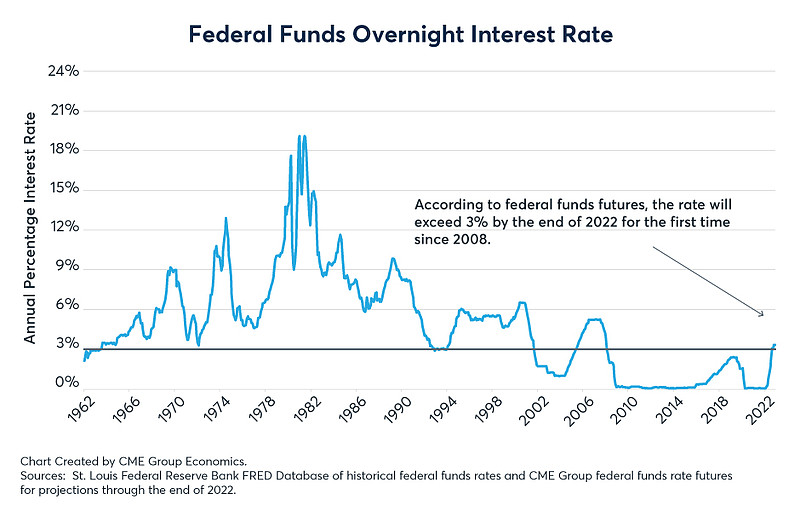

图 1:美国联邦基金期货正在上涨

这一讨论的关键是“中性”联邦基金利率政策的想法。中性利率是一个非常“狡猾”的概念。中性利率被认为意味着利率政策既不宽松也不限制增长。也就是说,中性利率政策更像是一种稳态政策,旨在让经济在没有政策向任一方向推动经济的情况下运行,至少在意外事件将经济进程改变为通胀路径或衰退情况之前这被认为需要政策回应。

那么,什么是短期利率的中性利率呢?中性利率被认为取决于联邦基金利率与长期通胀预期的比较。远低于长期通胀预期的短期利率通常被认为是宽松的,而远高于通胀预期的利率则被认为是紧缩的。中性利率可能还包括通胀不确定性的小额风险溢价。无论如何,鉴于在衡量通胀预期和评估适当的风险溢价方面缺乏特异性,中性利率政策处于的中间位置可能相对较宽。

也就是说,另一个“狡猾”的点在于如何评估长期通胀预期。通胀预期不容易校准,尤其是在通胀环境发生重大变化的情况下。经济学家通常认为,通胀预期的调整滞后于通胀环境的变化。这种观点是有争议的,因为市场参与者也可能会根据新信息调整预期,例如关键的政府政策转变或可能包括能源市场中断的重大经济事件等。

图 2:长期通胀预期

尽管如此,使用滞后的历史数据过程,即对当前信息的权重比过去的信息更重(即滞后指数衰减),那么 2021 年下半年和 2022 年通胀环境的变化很有可能与 1994 年至 2020 年核心通胀(不包括食品和能源)的相对稳定相比,提高了长期通胀预期。从 1994 年到 2020 年,采用这种方法的长期通胀预期似乎紧密锚定在 2% 左右。2021 年下半年和 2022 年通胀的飙升可能将通胀预期提高到 3% 的区域。

基于对通胀预期的分析以及可能增加 0.5% 的通胀不确定性溢价,将联邦基金推向 3% 的区域意味着利率政策从宽松区域进入中性区域。上一次出现中性区域是在 2018 年大流行前,当时美联储正在加息,目的是摆脱宽松政策并进入中性区域。这一努力因 2020 年的大流行而中断,美联储通过降息和回归宽松状态来应对。

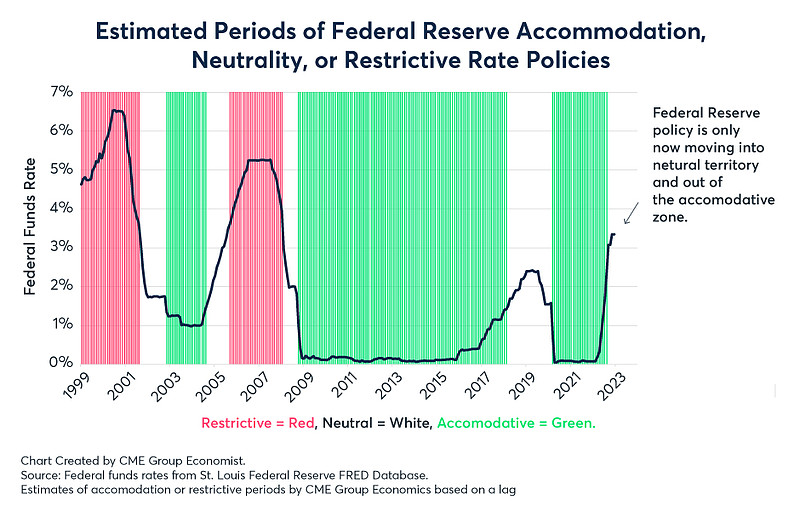

图 3:宽松、中性或限制性利率政策状态

现在从语义层面理解。重要的是,如前所述,中性利率政策通常意味着该政策既不宽松也不限制性。以此类推,美联储正在松开油门,但还没有踩刹车。我们在 2022 年目睹的最好的描述是撤出宽松。通过这种解释,美联储尚未开始实施“紧缩”或限制性的利率政策。只有当美联储踩刹车、将短期利率提高到远高于通胀预期和长期美国国债收益率时,衰退风险才会大幅上升,从而导致联邦基金隔夜利率和 10 年期国债收益率之间的收益率曲线倒挂。虽然美联储可能会在 2023 年决定踩刹车,但美联储尚未迈出这一步,只有时间会证明一切。

转载自 CME Group

3分钟极速开户,一个账户连接全球市场:网页链接

极速预约境外卡:网页链接