30日盘前,阿里巴巴公布了其最新一个季度的财报(FY19Q3)。虽然营收增速略微不及预期,但是加速增长的月活用户数显示了其仍然具备持续的成长性。

在财报发布后,公司股价在30日上涨了6.34%。

基于最新的财报和电话会议记录,我们来理一理阿里增长的逻辑,为什么说其正在持续证明成长能力。

01-最大的亮点:用户加速增长

阿里巴巴以淘宝为基础,在大多数人都以为其增长,至少是用户的增长已达天花板的时候,阿里巴巴在最新的这个季度依然增加了3300万的年度活跃用户买家。

对于阿里来说,在这么大的体量用户体量小增长主要还是来自三四线城市的加速渗透:在最新季度,超过70%的用户增长来源于一二线城市以外的地区。

除了国内的三四线城市,国际用户是下一个增长的重要方向,毕竟如今已经有接近半数的中国人是阿里巴巴的用户。本季度土耳其的电商平台trendyol首次并表,使得公司的国际业务收入达到了58亿,同比增加了23%。而公司花巨资投资的东南亚电商平台LAZADA在双11和双12的访问量达到了13亿次。

在用户加速增长的情况下,阿里的营收同比增长了41%,达到了1173亿元人民币,成为了第一个季度营收超过千亿的中国互联网企业。

当然,这个季度创历史新高的营收数据离不开双十一的贡献:

交易额:总交易额达到了2135亿;超过了10亿的订单数;

参与者:超过18W个品牌,其中销量过亿的品牌达到了237个;

年轻化:有46%的下单用户是90后;

国际化:超过40%的人购买了国际品牌;有超230个国家和地区共同参与了交易;交易量最多的分别是日本,美国,韩国,澳大利亚和德国;

除了账面上的交易数字,这次双十一中在线视频,本地服务,国际商务还有线下零售也发挥了很重要的作用。现在的双十一基本上把购物玩出了花,各种品类,各种形式。

看完了最亮眼的用户及总体营收规模增长后,我们来看具体各核心业务的情况。

02-核心业务稳健,其他业务快速增长

先了解下现在阿里巴巴的业务体系,目前有四大块业务, 分别为核心商业(电商、新零售、菜鸟、饿了么等)、云计算、大文娱和创新业务。

根据最新财报披露的数据,核心商业业务营收为725亿元,其下面包括了淘宝,天猫,饿了么,盒马等等众多业务,而云计算,媒体娱乐和创新业务的营收分别为57亿,59亿和107亿。

核心商业业务虽然是绝对的大头,但是收入占比已经从14年的95%下降到现在的不足70%,其商业生态内的其他业务正在取得长足的进步。当你想要了解阿里巴巴的成长性,就必须把所有的这些业务考虑进来。

核心商业业务包括了淘宝,天猫,菜鸟,盒马和饿了么等几大块,我们分开来说。

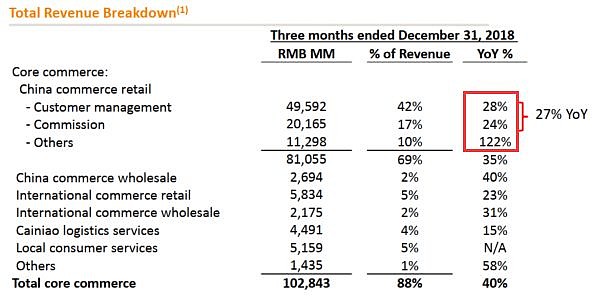

中国零售:包括淘宝、天猫、聚划算、银泰、盒马等,最新季度收入为811亿元,同比增长34.9%,占总收入的69%。这部分业务是阿里的基石,也是当前为现金流贡献最大的部分,所以这部分业务的重要性不言而喻。

这部分收入业务的收入增长主要来源主要是现在更优的信息流推荐系统带来的管理费增加了28%,GMV增加带来的佣金收入增加了24%,盒马等线下新零售增加了122%。

关于管理费收入增长率不断提升的问题,阿里在电话会议中明确指出了主要源于付费点击率的提高,同时受益于用户群体的扩大、检索的优化。这部分的提升是阿里在之前更换了新的推荐系统之后获取的提升。

这部分的信息是上季度电话会议的重点内容,目前公司营销变现库存充裕, 一旦信息流变现开启,有望加快核心商业平台业务收入增速。

接着说说天猫,本季度天猫平台实物商品GMV同比增长29%,主要受益于FMCG、服装和家居用品等品类的增长。同时最新季度还有Valentino,Zegna等更多的大牌开始在天猫开店了。

再看新零售业务部分,盒马鲜生在国内共设有109家自营门店(季度新增32家),主要位于一线及二线城市;470家大润发门店转型新零售商超。这部分的业务,未来在渗透率的提升上还有很大的增长空间。

菜鸟:本季度贡献营收44.9亿元,同比增长15%,占总收入的3.8%。

本地生活服务(饿了么18年5月起并表,口碑18年12月起并表):本季度贡献营收51.6亿元,占总收入的4.4%。饿了么和口碑已经合并成为一个团队了,

接着再看其他的几块业务。

阿里云:最新季度云计算业务收入为66亿,同比增长84%,占总收入比例为5.6%。18年全年收入达到了214亿,同比增长91%。这部分业务本季度依然小幅亏损,没能实现盈利。

关于云业务何时能够盈利的问题,阿里在电话会议中也给出了回应。阿里认为公司虽然是中国云业务的市场领导者,但中国的云市场仍然处于早期阶段。阿里云已经在IaaS层面建立了非常强大的云基础设施,在PaaS和SaaS层面也有很多专长。因此,阿里巴巴希望将这种数据技术和数据智能分享给整个市场。

说白了这块业务短期也没有盈利预期,主要是看份额和规模的持续成长。

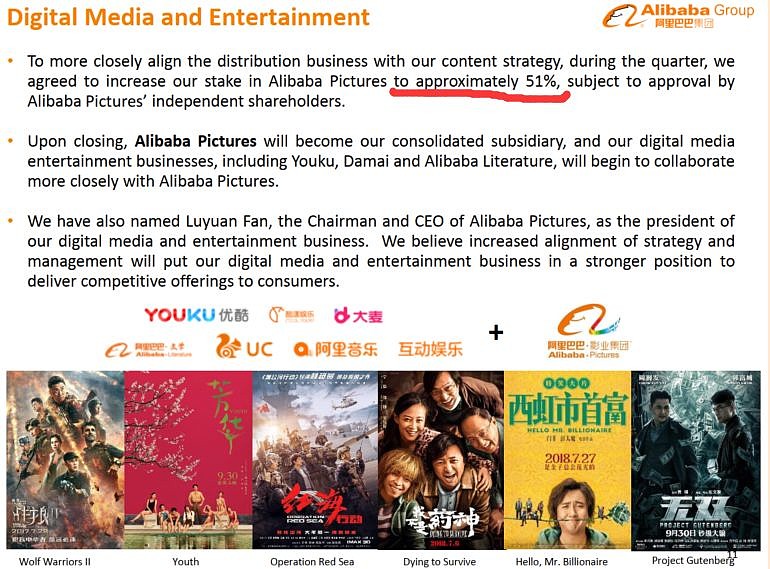

阿里大文娱:这个部分包括了UC Web、优酷土豆、阿里体育、阿里音乐和天猫盒子等业务,本季度营收为64.9亿,同比增长20%,占总收入比例为5.5%,增长主要来自UC Web增值服务收入以及优酷会员收入。不过,这部分业务的亏损达到了60亿,主要还是内容的支出。

针对市场对于这部分巨额亏损的担忧,阿里巴巴在电话会议也说了,数字内容、本地消费服务是消费需求的扩展市场,也是在为整个生态的商业繁荣服务的,暂时不会考虑缩减开支,也不会对其盈利有具体的要求,第一目的是要保证其在业内的竞争力。比如优酷虽然大幅亏损,但是日活的付费用户数同比增长了64%。

同时为了更好地整合优质内容,公司在这个季度把在阿里影业的持股比提升到了51%。

创新业务:这个部分包括了高德地图、云OS和钉钉等控股子公司:本季度实现营收为13.3亿,同比增长73%,仅占总收入的1.1%。

总体来看,阿里在各项业务上基本呈现出了核心业务稳健,其他业务快速增长的特点。主要盈利依然只依靠核心的电商业务,其余的业务(云计算除外)主要还是为核心电商业务服务的。

03-展望未来,增长可期

2017 年,我国社零总额为38.1万亿,其中线上实物零售额占社零总额的比重达到18.4%,这个比例比去年提高了3.4个百分点。从这个数据来看,虽然近年来电商增速在放缓,但是电商在人群和品类上依然存在渗透空间。

而且随着VR/AR、智慧物流、 大数据等技术的发展对渗透过程将起到积极的作用。 而且作为电商行业的老大,阿里的增速每年都是领先行业速度的。

用户渗透率是一方面,从个人消费额的角度也有提升的空间。阿里在电话会议中反复提到中国的3亿中产消费者的消费升级仍在继续,而且中产阶级人口仍在不断增加。

刨除行业性因素,阿里本身的能量也在进一步体现。A股这边雷声满地,大部分的互联网企业也是正处寒冬,而阿里却依然能够保持强劲的增长,这体现了公司在恶劣市场环境下的优秀竞争力。

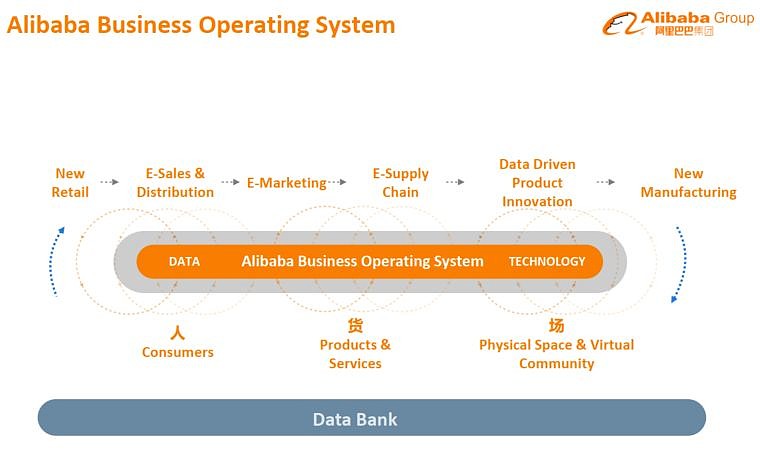

过去的20年里,阿里巴巴已经建立了全方位的平台业务,包括由阿里先进的数据技术支持的零售,营销,金融,物流和云计算服务,这构成了阿里巴巴业务操作系统的核心,对阿里企业客户的数字化转型至关重要。

除了现有的国内业务,阿里在业务全球化方面也做了很大的努力。短期内的重点地区之一是东南亚,这是仅次于美国、欧洲和中国GDP的第四大区域。东南亚有超过6.5亿人口,人口年龄相对年轻,并且网上购物渗透率仍处于较低的个位数。凭借阿里无与伦比的技术和有力的管理,Lazada很有希望继续在该市场中占有更高的份额。

以上,从公司的财报数据出发,我们可以发现阿里正在证明其持续成长的能力。

$阿里巴巴(BABA)$ $拼多多(PDD)$ $京东(JD)$ @今日话题 @交易小助手

风险提示:本贴为公司财报解读,投资决策需要建立在独立思考之上。雪盈将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

福利时间:3分钟开通港美股账户,现在开户入金最高可领取1099港币网页链接