最近对于商誉的讨论有很多。起因是在1月4日的时候,财政部会计准则委员会官网披露了一条动态显示未来有可能将当前的【商誉减值】政策改为【商誉摊销】,并且大部分的专业委员都是支持这一观点的。

就一条会计政策的改变,对股市有什么影响?为什么大家都在讨论?

看一组数据大家就清楚了:

17年,创业板商誉减值占净利润的比例达到了16%;

截至18Q3,创业板(温氏股份除外)的商誉为2746亿,约占占总体净资产的1/4;

截至18Q3,创业板(温氏股份除外)的净利润之和还不到600亿;

截至18Q3,A 股上市公司商誉总量高达 14484 亿,正好占同期上市公司净利润总额 29220 亿的一半。

从上面数据可以清晰地看出,商誉对于上市公司的净利润影响是巨大的,尤其是创业板和中小板。

同时,因为大多数商誉是在14-16年的并购形成的,现在正处于减值的高峰期,所以市场整体对商誉非常敏感,就跟之前人见人躲的大股东质押一样。

不管是商誉还是质押,背后隐藏的风险都是【不确定性】

质押,不确定的是会不会突然爆仓;

商誉,不确定的是会不会突然大幅商誉减值,导致净利润大减。

在熊市的环境下,这些不确定性在一直不断地放大。

一、了解商誉

商誉是一个专业的会计名词,代表的的是某一类特殊的资产。单从字面意思来看,很多人会把商誉误以为是公司经营出色形成的商业名誉,并把其等同于上市公司的无形资产。

但实际上,商誉并不是这个意思。商誉指的是收购时候产生的溢价。比如说上市公司花20亿购买了一个账面净资产只有5亿的公司,那么就会形成15亿的商誉。

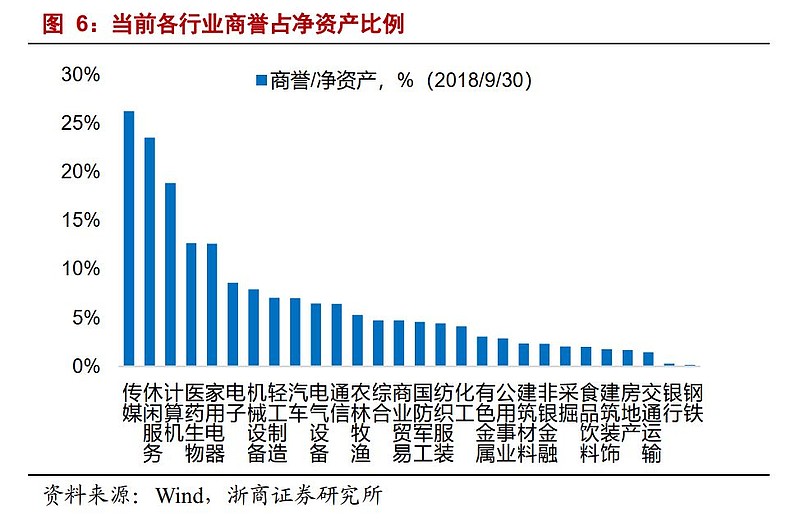

通常来说,收购轻资产的企业会溢价较多,比如收购一个游戏公司,传媒公司。这些公司的主要资产是公司的IP和人员,所以账面净资产一般会比较低。如果是收购地产,化工或者钢铁这样的重资产行业,则不会有太多的商誉。

这也是目前A股商誉分布的现状,传媒,计算机,电子,医药生物等等轻资产行业是商誉占比最高的行业。

商誉是怎么影响公司业绩的?

与商誉相似的资产叫【无形资产】,比如上市公司的商标,专利权,著作权等等一些能够为公司持续创造收入的资产。而与【无形资产】对应的是【有形资产】,比如公司投入生产所用到的设备,厂房。

大家基本都知道,固定资产投入后要每年进行折旧。每年的折旧金额,虽然不影响公司的现金流,但是会影响公司的利润。为什么要折旧?因为因为这些固定资产都是有比较明确的使用年限的,一旦超过了这个年限,那么其价值就大打折扣了。

同样的,无形资产也不能一直以买入的价格,或者创造的成本记在资产中,因为其随着时间的变化,价值是会发生大变化的。

一般的无形资产,比如一些使用权,也是通过每年扣减一定金额的方式来影响净利润的。但是对于无形资产来说,这里不叫折旧,叫【摊销】。

但还有和固定资产不一样的,有些无形资产是无法预计其可以为企业带来经济效益的期限的,或者本身到来的利益期限是永久的,比如茅台的商标。

商誉也和这样的无形资产一个性质。

像这类的无形资产,就不计提摊销,而是在每个会计年度进行【减值测试】,如果发现减值,就要计提减值准备。

减值测试就是每年度公司都自己算一算,这些资产还值不值这么多钱。

这里大家就要注意了,由于减值测试是企业自己做的,其测试的关键假设,参数都是企业可以自主定的。所以要不要计提减值,计提多少减值,是有很大的调节空间的。

企业可以一次性计提减值准备,给业绩洗个大澡。也可以一点点的计提,温水煮青蛙。这部分的调节,是利润里面最容易被控制的部分了。

所以,一旦遇上企业大商誉减值,意味着公司当年的业绩就要遭殃了。

比如新力金融就在17年年报的时候计提了三亿多的商誉减值,导致公司当年净利润为-3.09亿。

商誉减值,除了一次性的净利润影响之外,更重要的是意味着公司并购的失败,未来的净利润的不乐观,这会导致用净现金流方法给公司的估值大打折扣。

所以,通常情况下虽然计提商誉减值对公司的现金流并没有影响,但依然会对股价造成很大的打击;

新力金融在复牌之后就遭遇了连续的几个跌停。至今股价相比18年初已经腰斩。

回到我们今天讨论的主题,既然商誉减值会有突如其来的风险,那么改为摊销之后会变好吗?

二、减值和摊销有什么差别?

关于减值和摊销的差别,我们前面其实已经介绍了。减值就是通过每一年的定期测试,然后决定要不要计提。而摊销,则是提前定好按年摊销的政策,到时候不管三七二十一,直接扣减。

单从不确定性的角度看,似乎摊销要更好一些。因为不用再担心会不会突然出现减值。

但是,改成摊销之后就会对公司产生实际性的利好影响了吗?

并不能

如果商誉按照摊销的的方式来处理,意味着并购过来的企业不管经营的如何,都要进行一笔成本计提,从而影响净利润。这显然是不够科学的。

正因为这样,商誉减值而不是摊销成为了全世界公认的商誉会计处理方法。以前早些年大多数国家对于商誉的处理都是摊销,但是后来因为各种各样的毛病都改成减值了。

06年以前,我国是按照10年摊销的。01年以前,美国是按照40年摊销的。之后,由于商誉摊销会对企业盈余产生多年的影响,不能如实反映商誉所代表的超额盈利能力的变化,也未考虑商誉可能的不变或增加,都改成减值了。

为什么之前要改?就是因为摊销也存在很大的问题。

所以,单单把商誉的会计处理从减值改为摊销,不但不能坚决现在上市公司乱并购的问题,还可能是在走过去的老路。

三、解决商誉问题,核心应该关注什么?

商誉多这个锅不能让减值这个会计政策来背。

商誉多,是因为并购多。

A 股上市公司并购案于 2014-2015 年井喷:两年间重组案件数增加了 237.4%,涉及总金额增长了 355.0%。创业板更是其中的主力,在 2014Q2-2015Q4 期间,每个季度都有近5%的创业板公司进行并购。

并购潮的结果就是 A 股总体商誉从 2013 年底的 2034 亿,增长 612%至 2018Q3 的 14484 亿;创业板商誉从 2013 年底的 149 亿增长 1755%至 2018Q3 的 2761 亿。

商誉多了,减值的可能性和覆盖面肯定越来越广。

商誉减值一般由被并购方业绩不达预期所触发,近年来快速上升,尤其是创业板。 2013年全年(中报+年报)仅发生商誉减值 16.6 亿。时至 2017 年,这一数值变成了 363.6 亿,其对利润的负面影响已不可忽视。此外, 2018 中报超预期地发生了 49.6 亿减值,而往年中报几乎没有减值,这似乎预示着未来几年来自商誉减值的压力仍将继续上行。

为什么并购多?因为市场的偏好。

不合理的溢价并购会导致商誉问题,这是很显然的。为什么上市公司在之前会这么疯狂?就是因为整体A股对于所谓新兴行业的偏好,所谓的多元化的偏好。

在那个时候,不管什么股票,只要发布了并购预案,在复牌之后就是股价飞涨。在并购潮结束后,有多少跨界并购的公司最终获得了真正的成长,给股东带来了好的回报呢?这个想必不用再多做强调了。大家看这一两年创业板的业绩增速和股价表现已经非常明显。

在真正的成熟市场,多元化其实并不是一个加分项。美股为啥没有这么严重的商誉减值问题?核心其实就是市场对于多元化没有给予不合理的溢价。

一个公司因为某一个行业的高速成长,由于抓住这样一个历史机遇,实现第一次飞跃,其实并不是最难的。难就难在当实现第一次成功以后,如何实现第二次成功,这个挑战性非常大。

从一个行业跨到另一个行业,并且获得成功,是很难的一件事。

对于投资者来说,企业的多元化意味着我们在买入的时候必须去买入多元化的资产。比如你买入腾讯,其实不仅仅是买入腾讯公司本身,还是买入了其持有的各种资产。

作为投资者而言,其实更好的选择是去买每一个领域更优的公司,而不是打包购买。所以很多时候,多元化是会有折价的。

很多人经常那腾讯来举例说,单单一个微信就值多少多少钱,再加上外部投资的各种公司,肯定不止当前这个市值。通过这个的理论去论证公司应该值更多钱,这是不对的。

最后再谈回市场对于跨界并购的偏好。这两年其实是明显降温的。不少公司发了并购预案之后,迎接他们的不再是连续涨停,而是有涨有跌。

毕竟,吃过一次亏之后,很多人也都长记性了。

要真正解决商誉的问题,最关键是要减少不合理的并购。

四、有效的风险预防

文章的最后,再继续聊聊如何有效地避免商誉减值的这颗雷。

商誉减值一般由被并购方业绩不达预期所触发。 既然商誉是主并方在收购时,基于对被并购方未来盈利前景的信心所支付的“溢价”。那么在后者业绩不达预期时,上市公司自然将产生损失 —— “商誉减值”

商誉减值主要在年报中计提,但从18年开始,中报的减值也开始出现。所以对应的就是在1月之后,大家要提高警惕了。

什么样的公司容易遭遇商誉减值呢?

主要看两点:

商誉有多少,代表减值的空间;

业绩承诺完成的怎么样,代表减值的动机;

对于那些商誉高,而且之前并购公司的承诺业绩完成的不怎么样的上市公司,大家要尤为警惕。

通过分析过往实际发生减值的案例,几乎都是被并购方业绩大幅下滑所致。一般在并购发生后的几年内( 2-4 年),双方会签订业绩对赌协议。在此期间被并购方为了完成业绩承诺往往会粉饰报表,而当业绩承诺期后,则往往利润断崖式下滑,让上市公司措手不及并引发巨额商誉减值。

最后,给大家准备一个高商誉占比超过50%的列表,大家可以简单筛查一下:

数据截至2019/1/10

当然了,商誉高不等于商誉减值高,只是商誉高的个股减值高的可能性较大。但列示商誉占比高的个股可能会导致忽略商誉占比不高但是减值风险高的个股,这部分就需要各位再去认真排查自己的持仓了。

最后,想提醒大家,最有效避免踩到商誉的雷的方法,就是要避免投资那些盲目多元化的公司。

$上证指数(SH000001)$ $中小板指(SZ399005)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

福利时间:

3分钟开通港美股账户,现在开户入金最高可领取1099港币:网页链接