公司深度研究

公司深度研究

稳健前行,跬步千里

友邦保险市值6700亿港币,是全球第二大寿险公司。经过股权转让,友邦已经脱离了AIG,是一家股权分散、专注亚太业务的保险公司。友邦业务遍及18个地区和国家,并以纯外资寿险的身份在中国内地开展业务。依靠高效的代理人队伍和聚焦保障的产品体系,友邦近10年来保持着10%左右的EV增速和25%左右的NBV增速,香港上市以来股价上涨200%,年均复合增速20%,成为典型的价值蓝筹。

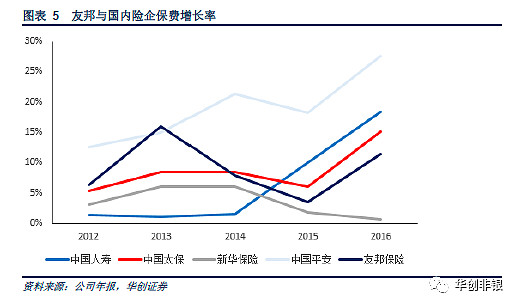

友邦以拥有高效的个险代理人队伍著称,个险保费占比超过60%。公司严格执行“最优秀的代理”的策略,2015年和16年百万圆桌会员均居榜首。中国大陆的代理人制度也是由友邦最早引入,平安发扬光大。而友邦的保费收入增长并不特别耀眼,近7年来的增速中枢在10%左右。

在资产配置结构上,友邦和内地险企都主要投资于固定收益类资产,但是友邦的权益类资产配置超过内地险企,基本上在20%左右。友邦的总投资收益率多年来在4%左右,虽然低于内地险企,但胜在稳定,波动较小。对保险这种长负债久期的行业而言,稳定的投资回报更有利于公司制定产品策略和资产配置方案,从而提升二级市场估值。

友邦近10年来保持着10%左右的EV增速和25%左右的NBV增速,利润来源中,死差和费差占比超过70%。在稳健增长的同时,友邦也在发掘新的潜力,尤其是在内地,目前保费收入占比仅12%,提升空间广大。2017年Q1友邦再创佳绩,保费收入增长24%,新业务价值增长达到53%,二级市场的P/EV估值也提升到1.8倍。

友邦给大陆保险公司提供了很好的蓝筹修炼手册:价值导向的保费收入增长、完善的产品结构体系、预期稳定的投资回报和依然广大的发展空间,这充分说明了提升保险股估值的核心在于“长期稳定的价值增长”。A股的保险公司在2014年之前偏重理财保险,依靠利差实现利润,难以形成“稳定”的增长预期,这是估值难以提升的最重要原因。而当下,在监管导向、保险公司自身战略调整和行业红利释放的大环境下,保障为王的时代已经到来,A股保险公司有望对标友邦,走上长期价值发现之路。我们继续推荐新华、平安、太保和国寿,港股也推荐友邦保险。友邦近10年来保持着10%左右的EV增速和25%左右的NBV增速,利润来源中,死差和费差占比超过70%。在稳健增长的同时,友邦也在发掘新的潜力,尤其是在内地,目前保费收入占比仅12%,提升空间广大。2017年Q1友邦再创佳绩,保费收入增长24%,新业务价值增长达到53%,二级市场的P/EV估值也提升到1.8倍。

(一)AIA&AIG

友邦保险(AIA)公司创立于上海,目前总部位于香港,是香港最大的寿险公司,也是全球第二大人寿保险公司。

1919年,美国国际集团(AIG)的创始人史戴在上海创立了集团的前身美亚保险公司(AAU)。1949年,由于中国政权变更,公司离开中国市场,将总部迁到美国纽约。而友邦保险目前在中国的发展,则重始于1992年,AIG在上海设立上海分公司,新设的友邦保险便以AIG的子公司形式存在。随着业务的发展,2009年,友邦保险开始脱离AIG,将亚太地区众多友邦保险企业合并在一起成立友邦保险集团(AIA),成功完成了重组计划。2010年,友邦保险IPO之后,从AIG中独立出来。2014年,AIG出售其持有的13.69%的友邦保险股份,AIA彻底结束了与AIG的股份关系。现在,友邦保险的股份非常分散,以2016年年报数据来看,公司没有持股超过10%以上的股东,大股东主要是国际大型金融机构。

(二)香港寿险龙头,深耕亚太区域

(二)香港寿险龙头,深耕亚太区域

1、扎根香港,服务亚太

友邦保险专注于亚太地区的市场发展,深耕亚太地区业务,目前是最大的泛亚地区独立上市人寿保险集团,业务覆盖亚太地区18个市场,包括在香港、泰国、新加坡、马来西亚、中国、韩国、菲律宾、澳洲、印尼、台湾、越南、新西兰、澳门、文莱和柬埔寨拥有全资的分公司及附属公司、斯里兰卡附属公司的97%权益、印度合资公司的49%的权益,以及在缅甸的代表处。按寿险保费计算,集团在亚太地区(日本除外)领先同业,并于大部分市场稳占领导地位。

公司所提供的产品及服务涵盖退休储蓄计划、寿险和意外及医疗保险,此外,亦为企业客户提供雇员福利、信贷保险和退休保障服务。正是由于在亚太多地开花,公司成长发展速度非常快。公司自成立以来,拥有超过3000万份保单,总保额逾10000亿美元。近十年来,公司总资产不断增加,截至2016年11月30日,集团总资产值为1850亿美元。公司于2010年10月29日于香港联交所上市,发行价格19.68港币,首发数量80.83亿股。当前公司已发行120.74亿股股票,总市值超过6700亿港币。

公司的业务主要是分地区开展,公司在亚太各地建立了分公司,各地区独立开展业务。公司的市场主要分为六个部分:香港、中国、泰国、新加坡、马来西亚以及其他市场。各地区收入比较均衡,香港地区收入最高(34%),泰国市场也占了很大的比重(19%),中国大陆市场居于第三位,约收入的12%来自于中国市场。

2、中国内地唯一的纯外资寿险

2、中国内地唯一的纯外资寿险

友邦保险中国是国内首家取得牌照的外资寿险公司,也是国内唯一一家纯外资的保险公司。目前友邦中国在国内的分公司仅有上海、广东、深圳、北京、江苏等分公司,以及包括东莞、江门等支公司。所有的分公司相互独立运作,互不相干,直接率属于香港总部,而不存在一个中国总部统一管理的情况。原因在于我国法律并不允许外商独资的寿险公司直接进入我国市场,因而友邦只能在各地分别申请业务资格,但却无法获得法人资格而成为子公司。也正因此,友邦在中国内地的运营效率一直不高,业务扩展受到很大的限制。

(一)保费收入增速10%附近稳健增长

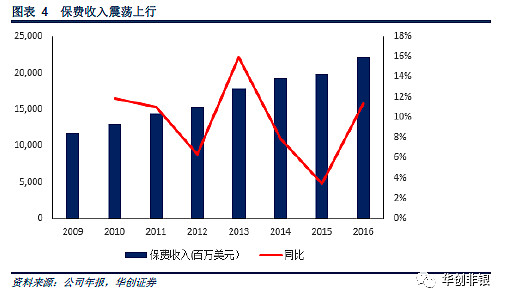

从2009年到2016年,公司的保费收入稳步提升,保持着较高的增速。公司2016年实现保费收入221亿美元,同比增长11%(按实际汇率)。2016环球宏观经济环境以及地缘政治环境并不明朗,但公司的保费收入仍然取得高速增长,主要是源于公司强劲的个人代理业务以及强劲的区内基本因素,公司致力于建立高素质的业务团队以及可持续的业务模式。

友邦保险的保费收入增长率不及国内大型险企,一个最主要的原因在于,近年来国内险企所发展的保费中仍然包含了高占比的分红险和万能险,而友邦却一直专注于保障保险,二者经营模式存在较大差异。

(二)保费结构优势明显

(二)保费结构优势明显

1、保险险种比较

(1)友邦保险:聚焦全方位保障的客户终身计划

友邦保险因跨国经营和投资策略的稳健,其险种基本只有保障保险类,是保障保险发展的典范。友邦的产品按照国际财务报告标准,按保险风险水平划分,分类为保险合约和投资合约。公司的保单主要可以分为四个类型:传统分红保险(具备酌情分红特点),非分红寿险、年金及其他保障产品、万能寿险以及单位连接式产品。2010年以后,公司的产品与分销策略转为撤除利润率较低的产品及改变产品组合,转向利润率较高的意外及医疗保险及其他保障产品,重视保障型险种的创新与发展。

友邦并未公布具体的险种的保费收入,但可以从公司近年来的产品创新来看,着重关注保障型产品的创新。2010年公司推出了“全佑一生”五合一保障产品,受到市场欢迎;2011年公司升级了“全佑一生”以提升该产品的件均保费规模,同时公司亦推出一款单位连接式产品附加以较高的保障规模,受到市场欢迎;2012年公司致力于客户分层,为不同客户提供不同保障水平的产品,同时亦推出了退休储蓄类产品;2013年延续了前两年的产品策略,引入较高保障成分的新一代单位连结式产品并逐步加大保障比例;2014年公司又推出了针对青年家庭的长期保障和教育需求类产品;2015年,公司在香港和菲律宾推出AIA Vitality 计划,通过在有关市场建立多个AIA Vitality伙伴关系,奖励客户选择健康的生活方式;2016年,公司继续推动AIA Vitality计划的发展,AIA Vitality把保障提升到另一个层次,引用行为经济学,激励客户积极参与保健和健康活动。

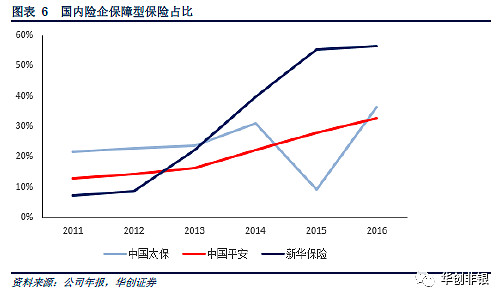

(2)内地保险公司:价值转型在路上

国内保险公司在险种占比结构上与友邦有较大差距。由于中国人寿未公布具体的投资型保险数据,这里只对其他三家国内险企与友邦进行对比分析。以2016年壮士断腕般转型的新华保险为例,其在大幅收缩趸交保费的情况下将保障保险(传统寿险+健康险)的大幅提升,但占比仍未超过60%,分红险仍然占据较大空间。另外,保障保险的新典范中国平安,其传统保险的比例也不足40%,分红险和万能险合计占比超过50%。但也可以看到,国内险企近年来向友邦学习,不断提升保障型险种的比例,尤其是太保和新华,转型保障的决心非常坚决。

2、缴费方式比较

2、缴费方式比较

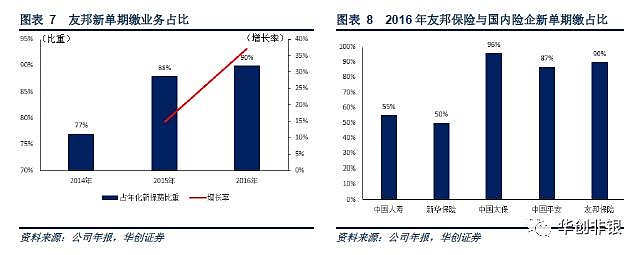

期缴业务占比体现了保险公司保费增长的质量。通常来说,长期期缴产品通常是保障程度比较高同时利润率也较高的产品,也为代理人提供了一个在相当长的时期内可以持续接触客户的可能。友邦保险非常重视期缴业务的发展,近年来,不断提升期缴业务的占比,2016年公司期缴业务占年化新保费达到了90%,较2015年提升了33%。寿险期缴业务既是寿险持续增长的动力,也是公司销售渠道市场竞争力的体现。

友邦保险总体来讲期缴保费占比高于大部分国内险企,仅中国太保和中国平安以期缴保费占比高于80%。近年来,国内险企也在学习友邦保险的策略,努力提升期缴业务的占比,尤其是新华保险,主动收缩趸交业务,促进保费收入结构转型。

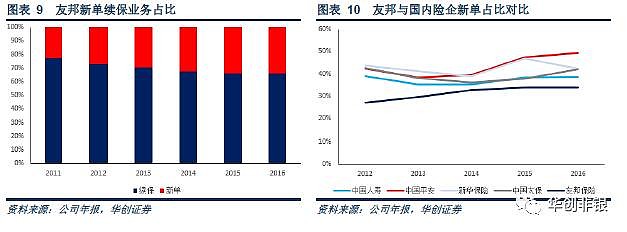

从友邦保险和国内险企的新单占比来看,友邦的新单业务占比在2012年以来一直低于国内险企,其中中国平安的新单占比最大,在2016年达到了49.32%,接近50%。这主要是由于友邦之前积累的续期保费较多,因此虽然新增保费收入不断增长,但是新单业务的占比并不高。这其实是保障保险发展的必然结果,保障保险的普及带来前期新单业务的快速增长,再因以期缴为主的保费结构必然引导中后期续期业务的强力支撑,因此在业务发展的进程上,友邦做出了很好的表率。但随着友邦在中国内地的发力,以及内地保险需求外溢到香港等地,2016年以来友邦再次体现了高增长的生命力。

从友邦保险和国内险企的新单占比来看,友邦的新单业务占比在2012年以来一直低于国内险企,其中中国平安的新单占比最大,在2016年达到了49.32%,接近50%。这主要是由于友邦之前积累的续期保费较多,因此虽然新增保费收入不断增长,但是新单业务的占比并不高。这其实是保障保险发展的必然结果,保障保险的普及带来前期新单业务的快速增长,再因以期缴为主的保费结构必然引导中后期续期业务的强力支撑,因此在业务发展的进程上,友邦做出了很好的表率。但随着友邦在中国内地的发力,以及内地保险需求外溢到香港等地,2016年以来友邦再次体现了高增长的生命力。

3、缴费渠道比较

3、缴费渠道比较

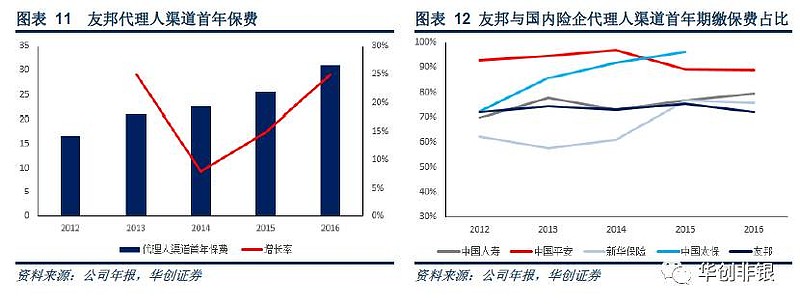

友邦有着多样化的营销渠道,包括代理人渠道、伙伴分销(银行保险渠道、直接销售渠道、团体保险)等在内的多种渠道,保证了公司业绩持续上涨。其中,代理人渠道在保费收入中占有最大的比重,占到了首年保费的60.77%,是保费收入最重要的来源。2012年以来,公司代理人渠道首年保费不断增长,且保持着超越总保费的增长速度,这使得友邦的个险渠道占比在持续的上升。2016年,代理人渠道的首年保费收入达到31.13亿美金。

另外一项衡量代理人渠道质量的重要指标便是代理人渠道首年保费中期交的占比情况,该指标越高表明代理人渠道保费的稳定性高,持续增长能力越强。可以看到,到2016年,国内险企代理人渠道首年期交保费占比均超过友邦,其中平安和太保均在90%以上(太保虽然没有公布2016年的相关数据,但从2015年可以大致推断),国寿和新华也超过70%,与友邦相当。尤其是新华,在2015年开启转型后,代理人渠道的质量迅速上升,仅用两年时间便超过友邦。另外也可以看出,自保险代理人考试取消后,中国内地在代理人渠道的发展上确实潜力巨大,难怪友邦一直谋求将上海分公司申转为子公司。

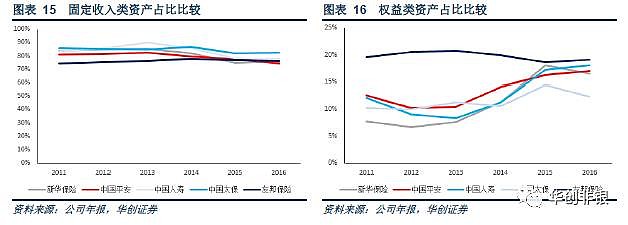

(一)友邦权益类投资占比接近20%

(一)友邦权益类投资占比接近20%

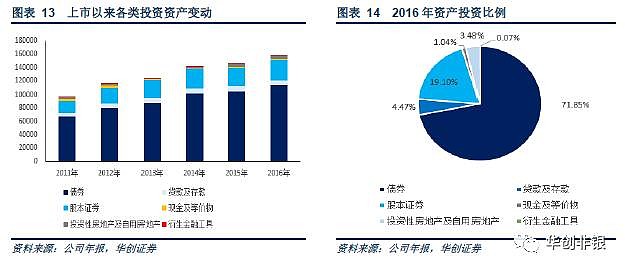

友邦保险的投资资产主要分为债券、贷款及存款、股本证券、现金及等价物、投资性房地产及自用房地产以及衍生金融工具等。自上市以来,公司的投资资产不断增长。在各项资产中,债券的投资占比最大,在2016年达到71.85%,同时,股票在公司的投资中也占有比较大的比重,在公司总资产的比重达到19.1%,是公司又一大投资主体。

国内险企和友邦相比,固定收益类投资占比略高,而权益类资产明显较低,尤其是2011-2014年,权益类占比仅10%左右。友邦的资产全球配置,能较大程度分散风险,国内保险公司权益投资基本集中在A股,因而受资本市场的周期影响较大。

国内险企和友邦相比,固定收益类投资占比略高,而权益类资产明显较低,尤其是2011-2014年,权益类占比仅10%左右。友邦的资产全球配置,能较大程度分散风险,国内保险公司权益投资基本集中在A股,因而受资本市场的周期影响较大。

友邦略显激进的投资策略跟其作为一家区域性的跨国企业有关。其所覆盖的大部分国家均是发展中国家,尤其是东盟国家的发展速度较快,权益资产的收益率相对较高。另外,多国多区域的资产投资本身就具备天然的风险分散效应,其资产组合的风险离差自然较低。

友邦略显激进的投资策略跟其作为一家区域性的跨国企业有关。其所覆盖的大部分国家均是发展中国家,尤其是东盟国家的发展速度较快,权益资产的收益率相对较高。另外,多国多区域的资产投资本身就具备天然的风险分散效应,其资产组合的风险离差自然较低。

(二)投资收益比较

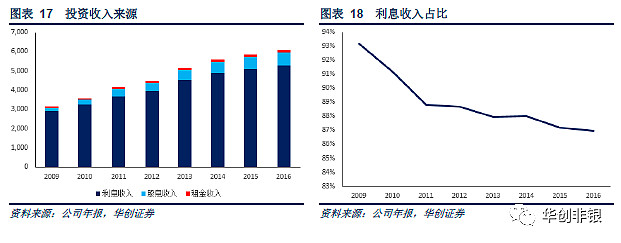

1、友邦投资收益:利息和分红收益为主

利息收入为主,投资收入结构逐渐优化。公司的投资收入主要来源于利息、股息、租金等稳定的分配类收入,其中利息收入的占比最高,2016年的贡献率达到87%。投资交易收入占比仅10%-15%,这与国内保险公司偏好有较大差异。一方面友邦秉承了国外机构投资者偏重分红和利息收入的长期投资风格,另一方面其稳定的、低成本的保费负债锁定了大部分的死差收益,投资策略更多偏重覆盖成本之后的稳定性和安全性。

2、友邦投资收益率长期在4%

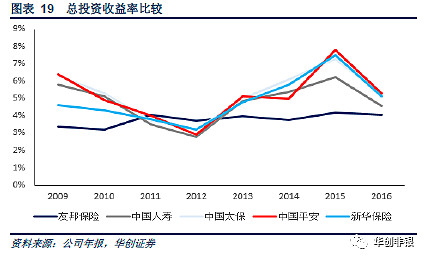

2、友邦投资收益率长期在4%

友邦保险的投资收益率并无太大的波动,基本上在3%-4%之间。由于在低利率市场下,成熟市场的净投资收益率一般低于新兴市场,友邦保险主要投资于成熟市场,因此投资收益率较低,没有太大的波动,同时公司投资策略也并追求高风险高收益。国内险企投资收益率虽然较高,但其高波动性却成为了制约国内险企估值的重要因素。同时,随着我国经济增速下台阶,不可预测性和未来收益下行的风险逐步加大,未来收益率应该会向友邦逐渐靠拢,最终收敛。

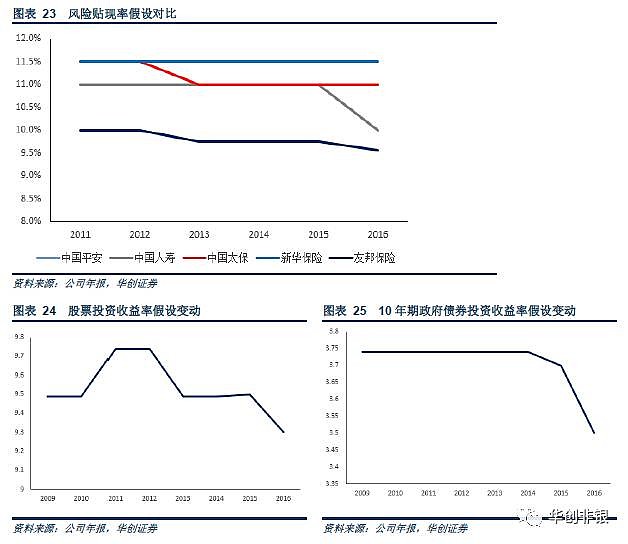

(一)精算假设比较

(一)精算假设比较

1、友邦的精算假设

友邦保险使用传统确定性贴现现金流方法确定内含价值及新业务价值。内含价值是经调整资产净值及有效保单业务价值的总和。友邦的内含价值为分配至有效保单业务的资产,除去对有关业务总风险作出拨备后的可分派盈利的股东权益价值,以及经调整资产净值为资产市值超出支持友邦保险集团的保单准备金及寿险(及类似)业务其他负债的资产的数额,加上其他活动(例如一般保险业务)的国际财务报告准则权益价值(不包括无形资产的价值)。

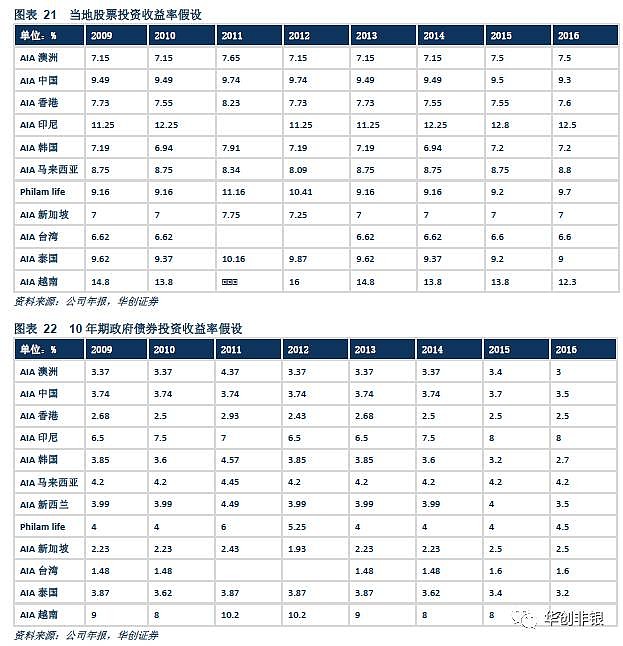

各地区精算假设差距较大。在风险贴现率、股票投资收益率以及10年期政府债券投资收益率的假设中,印尼、越南等小国家的收益率假设要高于其他国家,发达国家和地区如澳洲、香港、台湾等地的风险贴现率以及投资收益率的假设比较低,主要是由于成熟市场的投资收益率相对较低,投资收入较为稳定。

2、友邦与国内险企精算假设比较

2、友邦与国内险企精算假设比较

友邦在不同的地区采用不同的风险贴现率,其中大陆地区的于2016年从9.75%下降至9.55%,低于国内险企11%左右的风险贴现率水平。较低的风险贴现率假设会导致计算的内含价值更高,如果把风险贴现率调整到一致的水平,国内保险公司的有效业务价值和新业务价值将有15%以上的提升。

从投资收益率来看,友邦对中国内地股票投资给予8%-9%的收益假设,债券3.5%的收益假设,按照股票20%,固收80%的比例计算综合收益率假设在4.5%-4.6%之间,也低于我国5%的收益率假设。

总体而言,风险贴现率与投资收益率共同反映了保险公司对一个地区和市场的风险回报的判断,友邦采用更低的风险贴现率,其投资收益率假设也略低。因此,投资者对于未来我国经济增速逐步回落后长端投资收益率向成熟市场收敛的担心并无太大必要,因为随着增速的回落,风险贴现率也将下移,对EV的影响将偏中性。

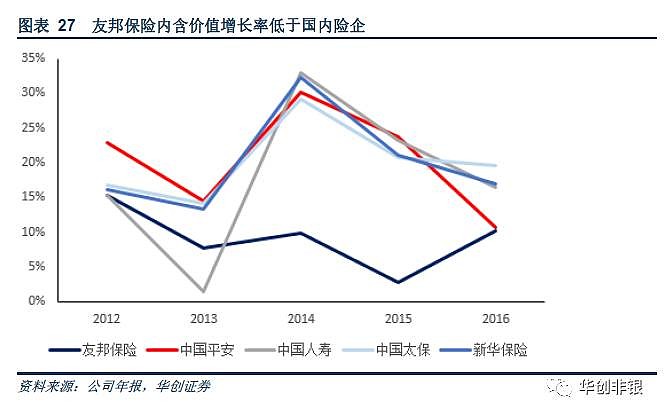

(二)友邦内含价值稳步增长

(二)友邦内含价值稳步增长

公司上市以来内含价值增速在2012年之前都高达15%以上,在2012年到2015年呈波动下降的趋势,在2016年有所回升。2016年,公司内含价值增长了10.25%,达到了421亿美元。友邦保险内含价值的不断增长,一方面来自于公司的新业务价值的贡献和内含价值的运营收益,另一方面与精算假设的变动也有一定的关系。2012-2016年,友邦的股票投资收益率假设和债券投资收益率假设都在逐步下移,体现为EV的增速在此期间也有所回落。利率下降周期,对保险公司价值的负面影响非常明显。

相对而言,国内保险公司的EV增长更为强劲,2014达到30%,2015年20%的高速。但考虑2014年和2015年资本市场的牛市行情对净资产和利润的增厚,以及2016年因为偿二代的采用对EV的一次性释放,国内保险公司通过自身的业务增长和结构调整优化带来的增长预期尚未被市场完全接受。

相对而言,国内保险公司的EV增长更为强劲,2014达到30%,2015年20%的高速。但考虑2014年和2015年资本市场的牛市行情对净资产和利润的增厚,以及2016年因为偿二代的采用对EV的一次性释放,国内保险公司通过自身的业务增长和结构调整优化带来的增长预期尚未被市场完全接受。

(三)新业务价值比较

1、友邦新业务价值持续增长

1、友邦新业务价值持续增长

友邦的新业务包括期内销售的新合约、经常性趸缴保费合约的额外趸缴保费及现有合约增加而有关变动不可用于计算有效保单业务价值。

上市以来,公司的新业务价值保持着较高的增速,在2010年-2016年之间,公司的新业务价值增长率基本上都在20%以上。2016年,公司新业务价值达到27.5亿美金,同比增长25.11%。

公司的新业务价值之所以能够不断增长并且保持着较高的增速,主要是由于以下两个方面的原因:

公司的新业务价值之所以能够不断增长并且保持着较高的增速,主要是由于以下两个方面的原因:

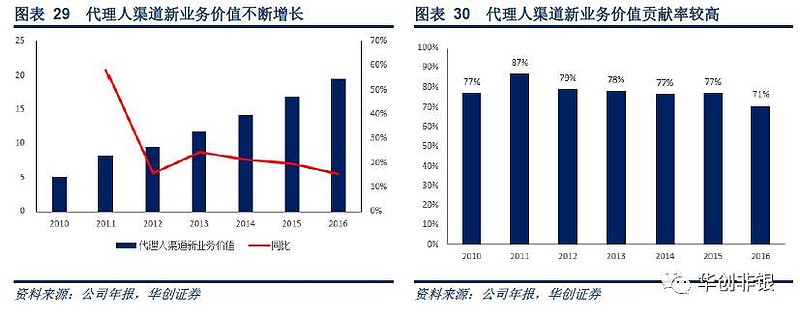

(1)个险渠道实力超强,功不可没

友邦代理人渠道在新业务价值中保持着较高的贡献率,2016年代理人渠道在新业务价值中的贡献率达到70%,是公司新业务价值的主要增长来源。

友邦保险重视提升代理人整体队伍的质量。近几年来公司一直严格执行“最优秀的代理”的策略,对于代理人的招聘严格甄选,同时提供最优秀的培训及领先行业的技术,最大程度的保证了代理人的优秀。“最优秀的代理”的策略涵盖人事管理的各个方面。友邦给予代理人不同的职业培训,如针对代理主管的GAMA培训,且三分之一的代理主管都能修完GAMA的培训课程。为了代理人素质的进一步提升,友邦拥有的AIA premier Academy还提供不同的课程。百万圆桌会员数是评估公司代理人质量的一个重要指标,公司上市以来百万圆桌会员数不断增长,在2015年以及2016年均居于榜首,由此可见,公司代理人的质量和水平非常高。

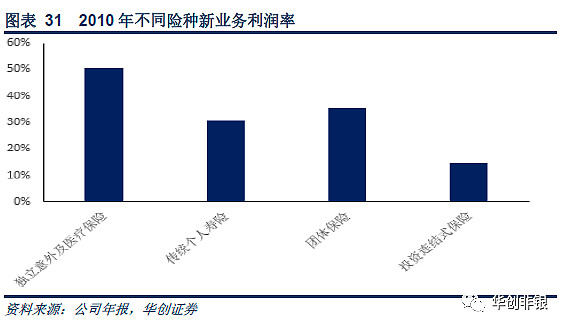

(2)注重产品创新,不断提升保障型险种数量

(2)注重产品创新,不断提升保障型险种数量

保障型产品能取得更高的新业务利润率,2010年以后,公司的产品与分销策略转为撤除利润率较低的产品及改变产品组合,转向利润率较高的意外及医疗保险及其他保障产品,重视保障型险种的创新与发展。在此背景下,公司不断推动产品创新,提升保障型险种的比例。

2、国内保险新业务价值增速处于快速上升阶段

2、国内保险新业务价值增速处于快速上升阶段

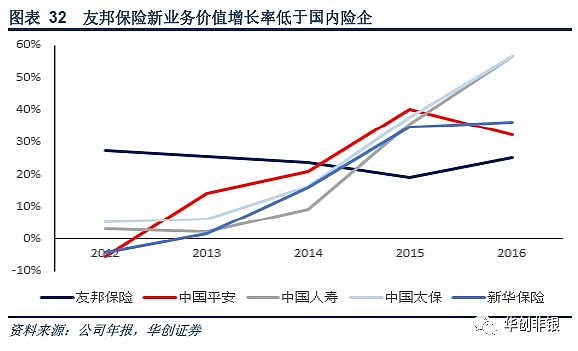

2012年到2016年,国内险企的新业务价值增长率不断提升,从2012年触底后进入加速上升阶段,2016年普遍达到30%以上,太保和国寿超过50%,这其中固然有偿二代的一次性影响,但保险公司新业务价值快速释放的中期趋势已经形成。而友邦保险的新业务价值增长率比较均衡,公司更加注重稳定、可持续发展。

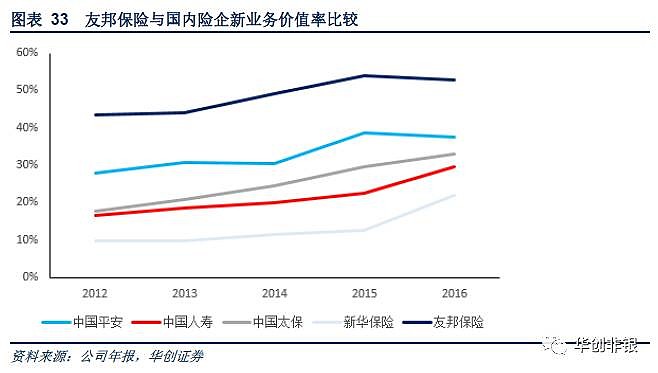

3、友邦与国内险企新业务价值率比较

3、友邦与国内险企新业务价值率比较

新业务价值率是公司新业务价值与首年保费之间的比率,这个指标体现的是保险公司新增保费的质量。友邦和国内险企的新业务价值率整体呈上升趋势,首年保费越来越多的转化到了新业务价值中。友邦的新业务价值率一直高于国内险企,近两年已经跨越50%的转化门槛。国内险企虽然新业务价值率较低,但2014年以来也开始抬头向上,大有追赶之势。事实上,国内险企新业务价值率未来超过友邦是大势所趋,国内险企正在经历保障保险普及的过程,尤其是占比高于友邦的代理人渠道期交保费强劲增长,将使得保障保险的占比逐年提升,新单保费中的利润将更多地锁定在新业务价值中,而友邦将过渡到以续期业务为主的稳定增长阶段,新业务价值率已呈现缓步爬升状态。

(一)友邦:价值推动型的股价上涨

(一)友邦:价值推动型的股价上涨

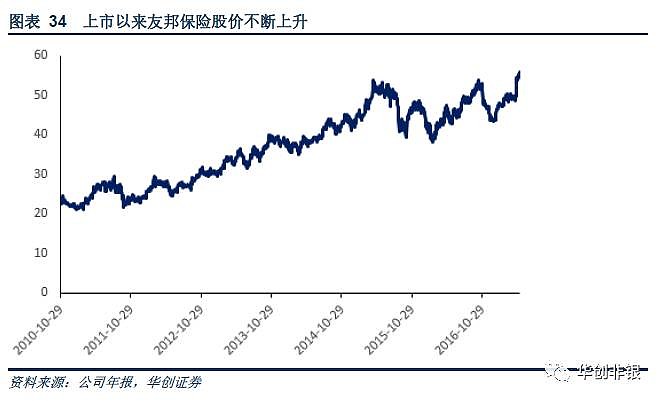

在上市的6年间,友邦保险的股价保持着一个稳步的上升,基本没有大的下挫,典型的价值驱动型股票走势。从2010年底上市至今,股价涨幅200%,年均复合增速20%。这期间,友邦经历了EV增速的回落、利率周期的变化、资本市场的波动,但这些因素对其股价的影响远小于A股的保险公司。

(二)友邦保险与国内险企估值比较

(二)友邦保险与国内险企估值比较

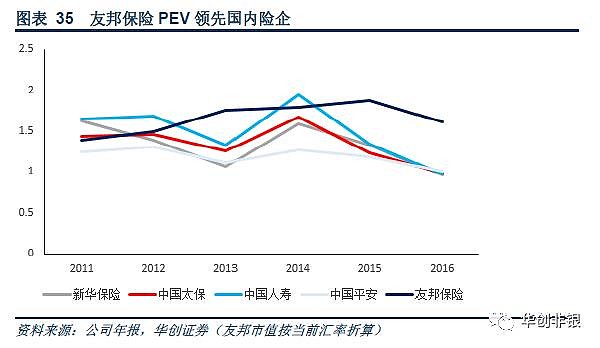

1、友邦PEV估值远超A股保险

从2011年到2016年的PEV来看,友邦保险全面领先国内险企,PEV已高达2倍。从2014年以后,国内险企与友邦保险的估值差距越来越大,这段年时间也是A股保险估值下移最快的。究其原因,我们认为由于国内保险公司从历史上来看高度依赖于理财型保险,导致利差占比偏高,因而市场更为关注其投资端的变化对EV的影响。2014-2016年国内进入长疙瘩3年的利率下行周期,对保险精算假设中的长端投资收益率(5.5%左右)提出了挑战,而国内险企调整精算假设的频率明显低于友邦,从而导致其公布的EV并没有随市场环境的变化而变化,结果就体现为二级市场PEV估值的逐步下移。

而随着寿险高增长和结构优化的持续性进一步验证,对利差的关注将逐步下降,最终可能趋向友邦的估值体系,公司内生的稳定增长成为抵御外部因素波动的最有利武器。

2、友邦隐含NBM为9倍

2、友邦隐含NBM为9倍

新业务价值倍数(NBM)体现了市场对于保险公司的估值水平。从评估价值的角度来看,国内险企和友邦的差距更大。评估价值AV=内含价值EV+新业务价值NBV*新业务价值倍数NBM。对2011年到2016年友邦保险和国内险企的NBM进行重算,结果如下表,国内险企的NBM和友邦保险一直都有较大的差距,基本没有给新业务倍数赋予估值。

假设友邦目前隐含的新业务倍数9.3赋予A股保险公司,从测算表中可以看出,国内险企的评估价值与其市值有较大差距,70%-80%的成长空间。另外考虑到友邦已经过渡到续期业务为主的增长阶段,相较于国内正在扩张的新单期交业务而言,其NBM的估计存在一定的保守性,因此,国内同水平估值的对应市值应该还要更大。

假设友邦目前隐含的新业务倍数9.3赋予A股保险公司,从测算表中可以看出,国内险企的评估价值与其市值有较大差距,70%-80%的成长空间。另外考虑到友邦已经过渡到续期业务为主的增长阶段,相较于国内正在扩张的新单期交业务而言,其NBM的估计存在一定的保守性,因此,国内同水平估值的对应市值应该还要更大。

友邦给大陆保险公司提供了很好的蓝筹修炼手册:

友邦给大陆保险公司提供了很好的蓝筹修炼手册:

- 价值导向的保费收入增长

- 完善的产品结构体系

- 预期稳定的投资回报

- 依然空间广大的发展空间

这充分说明了提升保险股估值的核心在于“长期稳定的价值增长”。

A股的保险公司在2014年之前偏重理财保险,依靠利差实现利润,难以形成“稳定”的增长预期,这是估值难以提升的最重要原因。而当下,在监管导向、保险公司自身战略调整和行业红利释放的大环境下,保障为王的时代已经到来,A股保险公司有望对标友邦,走上长期价值发现之路。

我们继续推荐新华、平安、太保和国寿,港股也推荐友邦保险。

推荐阅读:华创非银研究报告纵览

券商

【华创非银】证券行业二季度策略:底部蛰伏,伺机而动

【华创非银】中金所交易安排调整点评:回归常态,提振市场信心

【华创非银】再融资新规点评:频繁圈钱?投机套利?皆成往事!

【华创非银】证券行业2017年投资策略:政策环境边际改善,韬光养晦孕育反弹小周期

【华创非银】华安证券(600909)深度研究报告:皖江老牌券商 立足经纪蓄势待发

【华创非银】招商证券(600999)深度报告:敦行以致远,厚积可薄发

【华创非银】证券行业中报总结:阳光总在风雨后,请相信有彩虹

【华创非银】金融网红专题报告:严肃经济背后的娱乐升级

【华创非银】资管行业深度报告:资管新时代:传统金融机构与第三方理财

保险

【华创非银】新华保险(601336):转型适逢其会,价值新角度下的成长股

【华创非银】保险二季度策略报告:需求复苏,重器重启

【华创非银】新华保险(601336)调研简报:坚持结构转型,控银保增价值

【华创非银】保险行业2017年投资策略:长风破浪会有时

【华创非银】保险股下跌点评报告:利率的双刃

【华创非银】保险行业利率研究专题报告:估值修复or周期再临?

信托

【华创非银】爱建集团(600643)--八问爱建:均瑶入主,静待飞舞

【华创非银】安信信托(600816.SH):信托报酬率改善拉动收入增长

【华创非银】信托行业深度报告:政策转向促拐点,创新撬动新蓝海

多元金融

【华创非银】*ST金瑞(600390):租赁再下一城,金控河山固若金汤

【华创非银】新力金融(600318): 扎根农村金融,支付撬动蓝海

【跟踪点评】华菱钢铁(000932): 过会预期升温 值得持续关注

【华创非银】华菱钢铁(000932):浴火重生,打造金融湘军

【华创非银】*ST济柴(000617):千亿级中石油金控平台起航

【华创非银】金融科技前瞻系列报告之二:智能投顾:科技为桨,服务为舟

【华创非银】辽宁成大(600739):估值触底主业回升,沉舟侧畔再竞千帆

【华创非银】*ST舜船(002608):重组起航,明珠含光

【华创非银】*ST金瑞(600390)调研:打造牌照金融+产业直投的金融控股平台

【华创非银】*ST金瑞(600390):五矿金控浮出水面,新能源电池材料渐入佳境

【华创非银】金融科技前瞻系列报告之一: 区块链:不是数据革命,是信任革命

华创非银 洪锦屏、徐康、翟盛杰、方嘉悦

华创非银 洪锦屏、徐康、翟盛杰、方嘉悦

2017年华创非银以新财富为目标,同时也非常重视日常的打分派点,如您有任何研究和服务需求,欢迎来电来函!