通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!

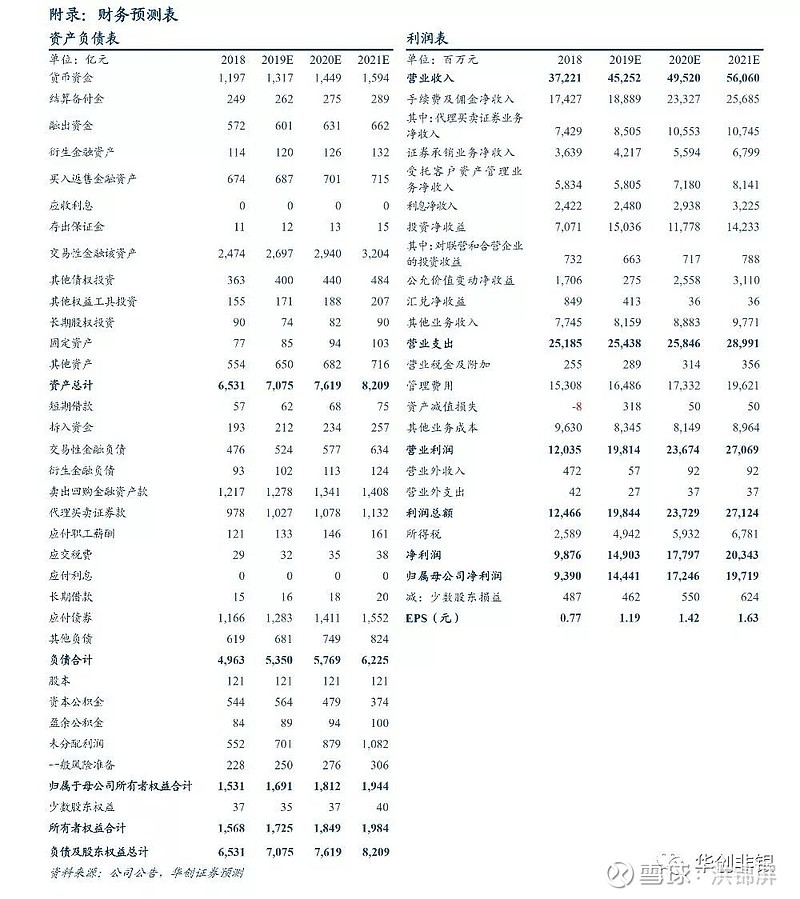

中信证券(600030)2019年三季报点评

投行业绩大幅提振,全面开展财富管理转型

事项

中信证券披露2019年第三季度报告,1-9 月公司实现营业收入327.74亿元,同比+20.45%;归母净利润105.22亿元,同比+43.85%。加权平均ROE为6.68%,较上年度同期增加1.87个百分点。

点评

◐ 蓄势待发向财富管理转型。2019Q3沪深交易所股基日均交易量5028亿元,同比增加47%。中信证券 2019Q3经纪业务手续费净收入19.04亿元,同比增加10%,环比增加3%。经纪业务明显收缩,且同比增速远低于行业整体平均交易量,预计经纪业务市占率将有所回落,符合今年下半年公司全面向财富管理转型的发展战略。中信证券的机构客户占比高于同业,在转型趋势上有着显著的优势。

◐科创项目储备丰富,投行业务大幅稳健增长。2019Q3公司证券承销业务净收入11.77亿元,同比增加73%,环比增加44%。今年以来,中信证券完成首发 22 家(去年同期为 10 家),增发 21家(去年同期为 24 家),首发家数在行业里排名第一位。金额方面,IPO 累计募集 276.38 亿元,同比大幅增加140%;公司债+企业债承销规模1637.04亿元,同比增54%。中信证券参与5个科创板IPO项目,出任11家科创板企业的保荐券商,总数在所有券商中居第四位,目前科创板跟投浮盈合计2.50亿元,位居首位。

◐ 投资收益稳步提升。公司2019Q3实现资管业务净收入14.34亿元,同比增加17%,环比增加5%。公司报告期内实现投资净收益(含公允价值变动)46.53 亿元,同比大幅增长227%,环比增长 95%,其中包含了直投子公司在科创板跟投的投资收益浮盈。公司仍在收缩股权质押业务,对存量业务进行清理以防范风险,第三季度继续计提信用减值 2.03 亿元,1-9月累计计提7.25亿元。报告期末,公司金融投资资产规模实现3385亿元,较年初增长13%,其中交易性金融资产占总规模的86%,主要由于债券投资规模增加,较年初增长18%。2019上半年末,公司资产管理规模 12969.13 亿元,较去年底下降 3%,其中主动管理规模 5631.11 亿元,较去年底增加1.9%。公司有序压缩通道业务规模,主动管理能力增强。

◐ 投资建议:虽然经纪业务增长乏力,但仍保持各业务板块的固有优势,财富管理转型是必然趋势,龙头券商最先受益,且转型符合中信证券的业务结构特点。2019年10月30日,证监会无条件通过中信证券以发行股份购买资产的方式合并重组广州证券100%股权。此次合并将完善中信证券在区域网点布局上的弱势,更重要的是会受益于大湾区金融政策助力发展。我们预计2019-2021年中信证券 EPS 为1.19/1.42/1.63元(原预测值为1.18/1.37/1.56元),BPS 分别为 13.95/14.96/16.05 元,对应 PB 分别为 1.57/1.46/1.36,ROE 分别为 8.54%/9.52%/10.14%。维持给予 2019 年业绩2倍PB估值,目标价28元,维持“推荐”评级。

◐ 风险提示:中美贸易摩擦反复,经济下行压力加大,金融监管趋严。

推荐阅读:华创非银研究报告纵览

券商

沪伦通为舟,DR为桨,A股国际化再起航 | 券商转型前瞻系列报告之三【华创非银】

从C端的流量红利到B端的资本护城河 | 证券行业2019年中期投资策略【华创非银】

掘金可转债•非银行业观点交流【华创固收联合行业】

【华创非银】证券行业跟踪报告:两轮牛市,一池春水

【华创非银】券商发展新时代:并购重组 头部集中

【华创非银】行业跟踪报告:券商有望进入战略配置阶段

【华创非银】证券行业2019年度投资策略:监管周期到市场周期还有多远

【华创非银】债券的保险,衍生品市场迎春风--券商转型前瞻系列报告之二

【华创非银】证券行业2018年四季度策略暨中报总结——大券商业绩稳健,估值具备抗压性

【华创非银】证券行业2018年度中期投资策略:不拒众流,方为江海

【华创非银】机构化大势所趋,券商大有可为--券商转型前瞻系列报告之一

保险

解析寿险需求的长期函数——中国和印度寿险业发展比较 | 保险行业2019年中期策略报告【华创非银】

中国平安(601318)深度研究报告:穿越牛熊,价值榜样【华创非银】

风雨过后,转机来临——保险行业2018年报综述【华创非银】

价格竞争依然无解,创新是承保盈利唯一方向【华创非银】

【华创非银】牛市如何配保险?

【华创非银】保险行业跟踪报告:增速回暖,利率还寒,最难将息

【华创非银】保险行业2018年四季度策略报告——从修正后的PEV估值看保险股的隐含预期

【华创非银】保险行业2019年度投资策略:经济、需求与利率——探究保险行业周期之惑

【华创非银】中国人保(601319)新股定价报告:国有保险巨头回归,核心业务市场领跑

资产负债端双向承压,当期业绩和价值增长滑坡—中国人寿2018年报点评【华创非银】业务结构持续优化,形成稳定增长力量—新华保险2018年报点评【华创非银】

价格竞争依然无解,创新是承保盈利唯一方向【华创非银】

【华创非银】中国平安2018年报点评:寿险及健康险业务表现抢眼,价值增长略超预期

信托

【华创非银】家族信托专题报告:平台优势成就私人财富管理“重器”

【华创非银】安信信托(600816)调研简报:规模与报酬率提升,业绩持续平稳

【华创非银】爱建集团(600643)--八问爱建:均瑶入主,静待飞舞

【华创非银】信托行业深度报告:政策转向促拐点,创新撬动新蓝海

多元金融

【华创非银】远东宏信(03360.HK)深度研究报告:医疗租赁龙头,“金融+产业”优势尽显

【华创非银】*ST金瑞(600390):租赁再下一城,金控河山固若金汤

【华创非银】新力金融(600318): 扎根农村金融,支付撬动蓝海

【华创非银】*ST济柴(000617):千亿级中石油金控平台起航

【华创非银】金融科技前瞻系列报告之二:智能投顾:科技为桨,服务为舟

【华创非银】辽宁成大(600739):估值触底主业回升,沉舟侧畔再竞千帆

【华创非银】*ST舜船(002608):重组起航,明珠含光

【华创非银】*ST金瑞(600390):五矿金控浮出水面,新能源电池材料渐入佳境

【华创非银】金融科技前瞻系列报告之一: 区块链:不是数据革命,是信任革命

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料摘编自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。