一.公司简介

公司前身北京东方雨虹防水技术有限责任公司成立于1998 年3 月30日,于2000年10月13日变更为股份有限公司,并于2008年9月10日在深交所上市。公司是一家集研发、生产、销售、技术咨询和施工服务为一体的专业化建筑防水系统供应商,主要从事新型建筑防水材料的研发、生产、销售及防水工程施工业务。

二.公司所处行业分析

公司所处行业为建筑防水材料行业。国内建筑防水材料行业竞争充分、集中度较低,长期以来存在众多的小型企业,同时也存在一批有一定竞争力的优秀企业以及国外部分先进企业。

1. 行业地位

近二十年来,公司持续为重大基础设施建设、工业建筑和民用、商用建筑提供高品质、完备的防水系统解决方案,目前已成为中国建筑防水行业中最具竞争力和成长性的龙头企业,也是亚洲最大的防水系统服务商。目前“雨虹”品牌已经成为中国建筑防水材料行业公认的第一品牌。公司是防水材料行业中A股唯一的上市公司,具有资源稀缺性。

2. 行业风险及应对措施

(1)上游原材料价格波动风险

公司生产所需的原材料主要包括沥青、聚酯胎基、SBS改性剂等,均属于石油化工产品,受国际原油价格变化以及石油化工产品供求关系的影响较大。如果上述原材料市场价格出现较大幅度波动,将可能对公司的盈利水平产生一定影响。

应对措施:A. 为了应对原材料价格波动风险,公司已形成了成熟完备的原材料采购体系。

B. 采购部门对原材料进行市场分析,根据市场销售淡旺季来把握原材料的采购

价格和储备量。

C. 公司通过开展沥青商品期货的套期保值业务,来规避沥青价格波动风险。

(2)下游房地产行业受宏观政策调控带来的行业波动风险

房地产行业作为公司建筑防水材料销售和防水施工的主要领域之一,对公司的营业收入及净利润均贡献了较高份额。未来公司存在因房地产市场宏观调控及行业景气度,导致经营受到不利影响的可能。

应对措施:A. 公司已与多家知名房地产企业建立了长期稳定的战略合作关系,积极扩大对合作

伙伴的供货区域范围和供货量;

B. 加大基础设施建设等其他应用领域的开发和推广力度、多种措施拓展非房地产

领域的业务发展。

三.主营业务分析

(一)主营业务构成

公司产品主要包括防水卷材和防水涂料两大类近百个品种。其中防水卷材主要包括SBS 改性沥青卷材、APP 改性沥青卷材、自粘改性沥青卷材和特种工程专用卷材;防水涂料主要包括丙烯酸酯涂料、聚合物水泥涂料、改性沥青涂料。公司产品广泛应用于房屋建筑、高速公路和城市道桥、地铁及城市轨道、高速铁路、机场和水利设施等领域。

公司产品主要包括防水卷材和防水涂料两大类近百个品种。其中防水卷材主要包括SBS 改性沥青卷材、APP 改性沥青卷材、自粘改性沥青卷材和特种工程专用卷材;防水涂料主要包括丙烯酸酯涂料、聚合物水泥涂料、改性沥青涂料。公司产品广泛应用于房屋建筑、高速公路和城市道桥、地铁及城市轨道、高速铁路、机场和水利设施等领域。

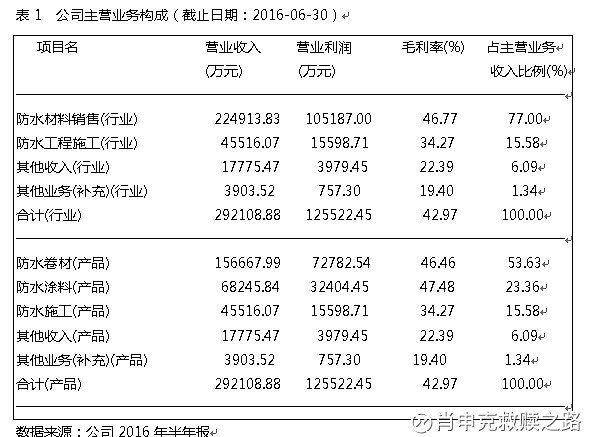

从公司主营业务收入构成来看,防水材料销售营收占比最高,为77%;按产品来划分,防水卷材销售营收占比最高,为53.63%,防水涂料营收占比为23.36%,防水工程施工营收占比为15.58%。

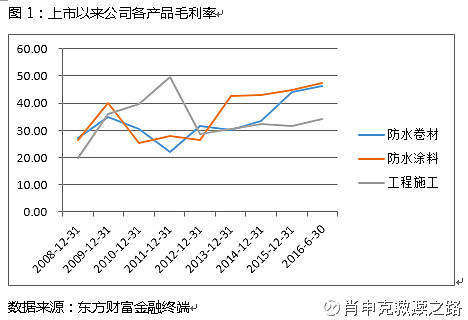

从公司各产品的毛利率来看,自上市以来,公司产品毛利率波动较大,2012年部分产品毛利率出现较大回落,但在2013年后各产品毛利率逐步回升,整体处于20%-50%的范围之内。截止2016年半年报,三大产品中,防水涂料的毛利率最高为47.48%,工程施工的毛利率最低,为34.27%(见图1)。

从公司整体毛利率来看,东方雨虹盈利水平较高(2015年毛利率为40.76%,见图2)且毛利率自2011年以来逐年提高,在建材行业类上市公司中排在前列。根据申万三级行业的划分,在其他建材类A股上市公司中,东方雨虹整体销售毛利率远高于行业均值23.26%,位列第二,为42.97%(截止2016年半年报);第一名为友邦吊顶,为50.02%。

(二)主营业务收入增长情况

2015年,公司合并口径营业收入为53亿元,较去年同期增长5.95%,归母净利润为7.29亿元,较去年同期增长26.57%。2016年上半年,公司营业收入为29.21亿元,同比增长33.02%,归母净利润为3.64亿元,同比增长28.28%。

从各产品的收入历年的增长情况来看,公司三大产品收入的增长率在2010年和2011年达到上市以来的峰值,但随着房地产开发投资增速放缓,公司各产品的收入增速也开始下滑,主要产品防水卷材的销售收入甚至出现了负增长(见图3)。

从营业收入历年的增长情况来看,公司自上市以来处于高速增长阶段,营业收入增速(除2009年及2015年)均在20%以上,有些年份(2010年)甚至高达100%以上。2010年是我国宏观政策环境较为宽松的年份,为了缓解2008年的经济危机,国家出台了四万亿的经济刺激政策,2010年和2011年是房地产开发投资额高速增长的年份(分别为33.16%和28.05%)。此外,京沪高铁等重点工程项目的开工建设所带来的销售收入快速增长也是导致公司2010年营收翻倍增长的重要原因。但最近三年(2013-2015年),受房地产开发投资额增速放缓的影响,公司营业收入增长自上市以来首次跌破两位数的增速,2015年营收增速只有5.95%,与当年房地产开发投资额增速与全社会固定资产投资增速首次跌破两位数相匹配(见图4)。由此可见,公司的营业收入增长与国家的宏观环境、房地产开发投资额增速及基建投资等固定资产投资增速密不可分,属于容易受经济影响的周期性较强的公司。

四.财务分析

本文主要针对公司2015年年报里一些重要的或异常的会计科目及财务指标进行简要分析,力图判断公司目前的经营状况是否存在较大的风险或潜藏哪些隐患。

(1)货币资金。公司自上市以来,货币资金占总资产的百分比一直在10%-20%之间(除了2010年占比为35.44%),占比相对稳定。

(2)应收票据和应收账款。从同比增速来看,公司自上市以来,应收账款的同比增速略高于同期的营业收入同比增速,而应收票据同比增速则远高于同期的营业收入同比增速,尤其是2015年,在营业收入增速只有5.95%的情况下,应收票据同比增长43.76%,应收账款同比增长34.99%。从营业收入占比来看,应收账款在营收占比较高,多年来大部分时间都是在30%以上;应收票据的营收占比较低,但最近两年(2014-2015年)呈加速现象,从原来2%都不到的占比一下子去到6.96%。从应收票据和应收账款的销售比重及应收账款的周转率来看,公司的对下游企业客户的议价能力有所下降。

(3)资产减值损失。2015年,资产减值损失同比增长53.82%,其中坏账损失同比增长44.52%。虽然资产减值损失的绝对金额不算太高,只占营业收入比例为1.29%,但六千多万的资产减值损失占当年净利润将近10%,故对当年净利润将产生一定影响,后续需密切留意公司的坏账情况。

(4)经营活动产生的现金流量净额。公司多年来此科目的增长率与净利润增长率并不同步,且绝对金额小于同期的净利润,这与公司所属的工程类行业的经营模式(应收账款占比较大,现金流不太充裕)有一定关系,与消费类公司的经营模式不可比。不过,公司近几年的经营活动产生的现金流量净额为正数,占当年净利润约60%,故现金流状况仍属正常。

(5)盈利能力。公司自上市以来ROE均达到15%以上(见图5,除了2011年)。与同为建材类上市公司相比,公司的ROE为19.45%,位于行业第八(截止2015年),与第一位雅百特36.39%有一定距离,但仍高于行业中位数11.71%。

五.估值分析(采用相对估值)

根据公司2016年业绩快报披露,公司营业总收入为70.1亿元,同比增长32.18%;归属于上市公司股东净利润为10.56亿元,同比增长44.55%,按照2017年2月24日收盘价25元计算,公司的PE为20.9倍。假设2017年公司营收不增长,按照公司上市以来的估值水平,除了金融危机的2008年及2014年外,公司的估值下限极少低于20倍,多年来的均值一般在30倍以上。假设给予一定的安全边际,25倍的PE是合适的,即合理估值离目前仍有将近20%的上涨空间(即30元)。若考虑公司今年的营收增长(保守估计),合理价格区间在32—34元附近。

六.风险点

1. 应收账款的营收占比持续扩大的风险。

2. 上游行业房地产、基建开放投资增速放缓的风险。

七.结论

1. 建材防水细分行业龙头,A股市场目前唯一上市公司,具有稀缺性。

2. 估值偏低,具有较大的吸引力。

3. 应收账款是最大风险点,要密切关注。

4. 若后市房地产、基建等投资没有预期那么悲观,公司后续将有较大的上涨空间。

本人声明:本人不实际持有东方雨虹(模拟盘持有![]() ,2月建仓),此文为今年2月撰写。此文不作任何推荐,仅此作为个股分析报告,欢迎相关行业的资深人士给予更多的指点。后续将继续研究个股,有好的成果将及时展现

,2月建仓),此文为今年2月撰写。此文不作任何推荐,仅此作为个股分析报告,欢迎相关行业的资深人士给予更多的指点。后续将继续研究个股,有好的成果将及时展现![]()