不久前,国常会明确:要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。

宏观在疾呼,市场在渴求。

然而,房地产的高风险依然让大量银行望而却步,其中也包括招商银行,年报中,招行57次提及“房地产”,大多与“风险”一词相伴。

2023年末,招商银行在房地产业不良率5.26%,持续恶化,而房地产业贷款和垫款金额3266.67亿元,短短两年时间,下降了近20%。

王良时代的招商银行似乎正面临一个艰难而又坚定的抉择:业绩增长与助力房地产,二选一?

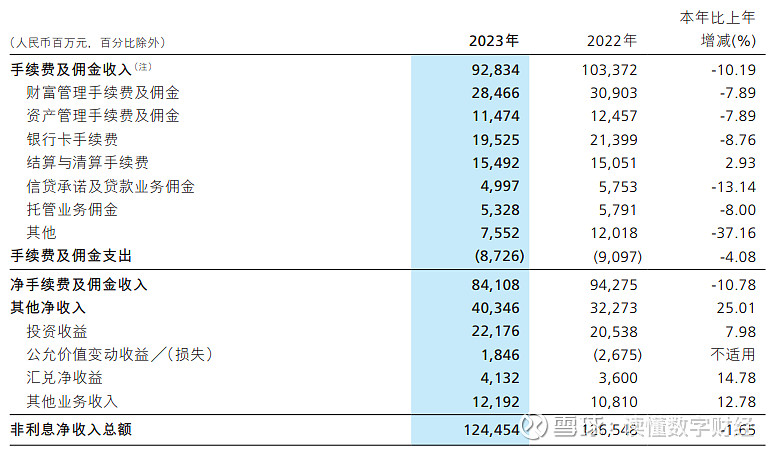

截至2023年末,招行年内创造了3391.23亿元的营业收入,同比下降1.64%,13年来首次下降。

利率下行是贯穿整个复苏周期的主流节奏,面对净息差的下降,各个银行的对冲手段都是增加在贷余额和非息净收入,然而这对于招商银行而言,这二者都是极其困难的。

2022年末,招商银行贷款和垫款总额突破6万亿元,虽然2023年再次增长了近4600亿元,但若以增幅论,增长不到8%,并不能抵御息差下降带来的营收缺口,非利息净收入方面,招行2023年实现1244.54亿元,同比下降1.65%,不增反降。

对冲息差下降的两个手段失效,本质上都反映了招商银行正面临大而难增的困境,今天很痛苦,明天或许还会接着痛苦。

业绩发布会上,招行行长王良也强调,受制于存量首套房贷利率下调,保险费率、代销基金费率降低等政策,今年的业绩增长将面临压力,一季度招行的整体经营仍会承压。

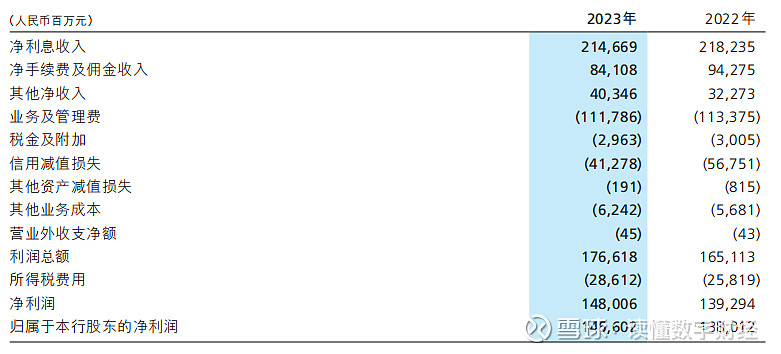

饶是营收下降,招商银行2023年仍然实现归母净利润1466.02亿元,比上年增加了约66亿元。

降收增利的原因不单单是降本增效:其业务及管理费同比仅减少16亿元。净利增长最大的助力来源于信用减值损失的大幅压降,少计提了150亿元以上,这也导致其拨备覆盖率下降13.09个百分点。

至此,“业绩增长与助力房地产二选一?”这个问题该怎么选便不难理解。

截至2023年末,招行房地产业贷款余额3266.67亿元,金额及占公司贷款和垫款总额的比例均大幅减少。

虽然规模已经持续缩减,但房地产风险带来的寒意还是真真正正传导到了招行每个人身上。

从整个2023年来看,招行不良贷款余额为615.79亿元,较上年末增加35.75亿元。这其中,房地产业不良贷款金额171.83亿元,较上年末提升11.96%,占集团不良贷款比重高达27.9%,不良率飙升至5.26%,在所有单项行业数据中位列首位。

招行副行长朱江涛在业绩发布会上回应,招行房地产业不良率与2023年6月末高点相比,呈逐季下降趋势,从今年整体情况来看,没有大的改变。他还强调,大概率招行今年的整个房地产业不良生成的绝对额比2023年会有所下降,招行会按照应收尽收、应核尽核的原则,加大存量风险资产的清收处置力度。

不得不说,招行的基本盘是真的好,房地产业不良贷款在“应收尽收、应核尽核”的情况下,其整体不良率竟还是下降了0.01个百分点。

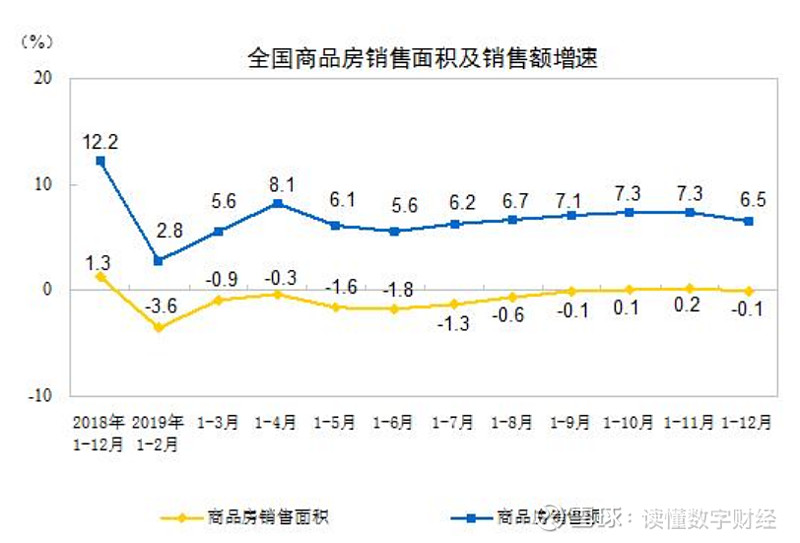

在房地产风险没有充分暴露的2019年,房地产销售侧已经出现拐点。

在2017年的高增长、2018年低增长后,2019年的商品房销售面积较上年下降0.1%变为负增长,销售额增速也大幅降低至6.5%,一些同业如民生银行开始收缩房地产业务。

在招商银行2019年业绩沟通会上,彼时任副行长的王良提及:房地产不良贷款的存量比较少的,目前的房地产贷款几笔,金额大概20多亿,去年由于有一户不良贷款清收回来,导致不良贷款率下降的比例比较大。整体房地产行业的不良贷款率很低,是存量贷款中是非常优质的资产。截至去年末,全行境内公司房地产贷款余额2842.63亿元,几乎都有资产的抵押,损失风险会很小。

2020年,整个房地产业都出现了短暂的回暖,而这年8月,房地产的“三道红线”融资新规发布,《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》)也于2020年末发布,这都可以看作是影响房地产走势的重要信号。招商银行是如何看待、应对这些政策面变化的?

2020年末,招商银行房地产业贷款和个人住房贷款金额双双增加,当年年报提及:“该文件(《通知》)对本公司的总体影响可控。本公司将在严格落实文件要求的同时,以此为契机积极布局其他优质资产,通过优化信贷结构,灵活调整资产投放节奏,努力保持资产收益平稳。”

招商银行有自己的战略自信,然而,谁又能预料到,2020年短暂的回暖竟是暴风雨来临的前奏。

2021年恒大等房企暴雷牵扯无数银行,这一年招商银行房地产业贷款不良率从2020年末的0.3%骤然增加至1.41%,而让人难以理解的是:2021年招商银行房地产业贷款金额居然再一次增加,与宏观数据呈现出相反走势。

2021年的业绩沟通会上,招商银行不如前两年那般乐观,但依旧算不上悲观。

王良指出:招商银行认为,我们对房地产行业和房地产企业要分开来看,房地产行业依然是国家的经济支柱性行业,对房地产企业也要一分为二地看,房地产企业很多还是非常优质的,经营非常稳健的,现金流、杠杆率都是比较健康的,部分的企业出了风险,我们这个时候要一分为二区别对待,选择优秀的开发商与他们合作,共同化解当前的风险。我们也要把开发贷和按揭贷款区分看,按揭贷款是满足千家万户的购房供应需求,我们要积极支持购房按揭贷款的发放,我们针对这些政策,目前整体的房地产形势,是风险逐步暴露,处于进一步调整期的时期,我们区别对待,有保有压,对于好的项目、好的客户我们要加强合作,并购贷款的方式就是合作的内容之一。

用今天的视角来看,招商银行当年的选择错了,导致之后几年都在为这个战略失误买单,但谁又能预知未来呢?其实就《读懂数字财经》而言,我更希望看到一个愿意坚持“抄底”的招商银行。

总结来说:过去几年招商银行由于房地产的预判失误,导致了今天的泥足深陷,即使宏观上不断疾呼加强房地产融资,招商银行依然不敢再大力加码,毕竟连2018年就喊出“活下去”的优等生万科都......

朱江涛表示,今年招行将聚焦总分两站白名单客户、一二线城市重点区域,以及房地产保障性、改善性项目三个重点,满足相关企业合理融资需求,同时把控资产质量安全。

这或许是在“助力房地产与业绩增长二选一”这个问题上的一个折中处理。$招商银行(SH600036)$ $招商银行(03968)$ #招商银行# #招商银行去年净利同比增四个点#