当宁波银行三季度业绩都同比下滑之时,江苏银行依然取得6.36%的同比增长。

除此之外,江苏银行不良率同比下降、拨备覆盖率同比上升,在没有“牺牲”拨备的情况下,同比增长21.46%,增速大大超越“牺牲”了拨备的宁波银行,详见《宁波银行增长之殇》。

然而,在其PB本就不高的前提下,其股价竟在三季报发布后跌跌不休,截至12月25日收盘,PB仅有0.57倍,远低于宁波银行;江苏银行的研报也有一个怪现象,一方面各个券商在三季报后对江苏银行强烈看好、唱多,但估值却很多在0.6倍PB左右,又远不及宁波银行。

从“昨天”和“今天”来看,宁波银行的资产质量优于江苏银行,业绩增长也一度领先,但投资是投预期,江苏银行已经显露出了比宁波银行更强的增长和逐步夯实的资产质量,为何估值和股价上不去?

读懂君尝试从其财报中寻找原因。

对公贷款方面,江苏银行2023年上半年末房地产业贷款不良率较上年末增长0.21%个百分点,不良率的分母是贷款总金额,江苏银行上半年房地产业贷款较上年末增加约7%,分母增加却没有引发不良率的下降,可见该行房地产业贷款不良贷款的压力的确很大。

虽然不良率增幅不是最高,加上近年来恒大、碧桂园等头部房企的恶性影响,这难免让外界对房地产业贷款更加敏感,房地产业贷款究竟会给江苏银行增加多少不确定性?只有时间能给出答案。

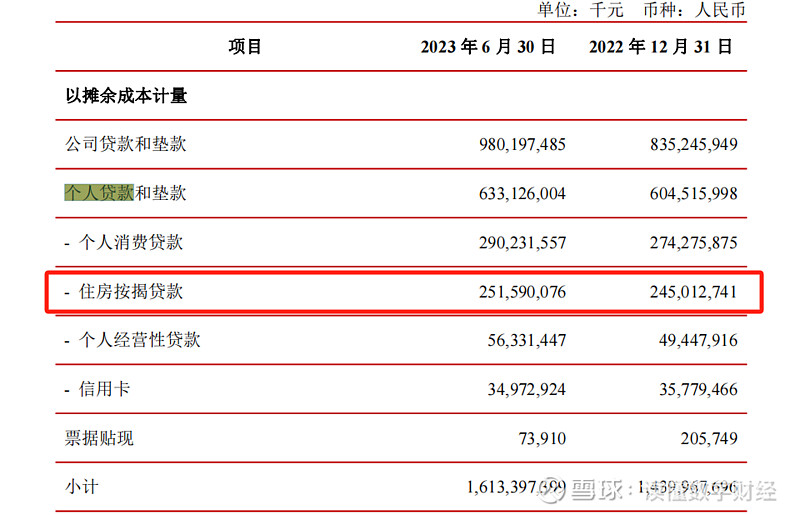

其次,是个人贷款。

虽然江苏银行公司贷款金额比个人贷款多了55%,但从利息收入角度看,二者平分秋色,深圳个贷更胜一筹,这也意味着江苏银行个人贷款与其他同业一样享受了更高的利率,这也可以解释为何江苏银行的营收能够逆势增长。

但个贷不良率是隐忧。

占比33.11%的个贷,不良率为0.91%,与江苏银行整体不良率一致,但需要注意的是个贷包含大量低息差、低风险的住房按揭贷款,这部分贷款的不良率极有可能是低于平均水平、能够拉低个贷整体不良率的。

但即便拉低,依然为0.91%,个贷中占比最大的个人消费贷的不良率是多少?这是一个谜。

最后回到基本盘,江苏银行的总资产高于宁波银行,这是否会让市场对江苏银行后继是否依然有力产生怀疑?

以上三点,似乎是除了略差于宁波银行基本盘下,唯二能够解释江苏银行股价上不去的原因,如果屏幕前的你关注到了其他,欢迎后台分享。

本文撰写及发布时,读懂君持有少了江苏银行股票,但短期内无买入卖出计划。