葛兰之后,医药领域的“新神”是万民远。他是机构的宠儿。

一季报中,融通健康产业A是FOF重仓数量最多的权益类基金。

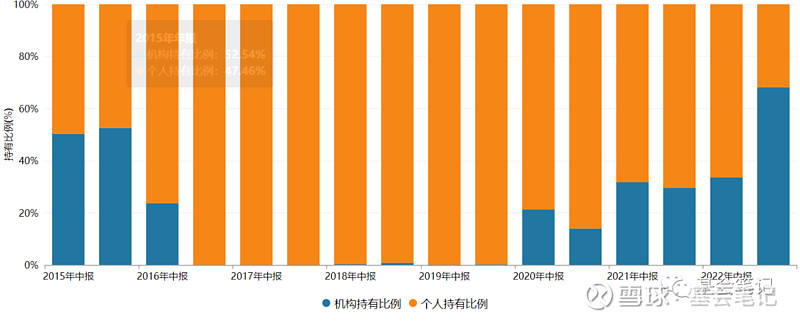

从中报和年报来看,近几年机构持有比例也快速上升,超过50%(以下蓝色比例)。

(来源:Wind)

从机构的整体行为看,被重仓的基金的特征之一,就是业绩稳定居于中上,波动较小。

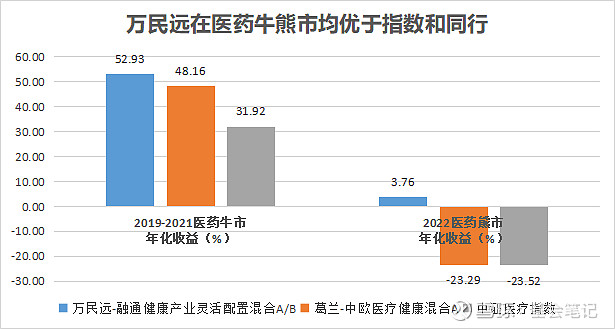

万民远2018-2022年化收益25%,无论是医药行情好坏,都表现不错。

尤其去年整体-23%的情形之下,他仍然取得3%正收益,那就更是给了机构“不能不买的理由”。

(来源:Choice)

其实机构也有追涨的压力。试想一下,你就是机构的投资经理,领导说融通健康还不错(领导往往也关注涨得多的)。你很难说不,因为融通健康持续好了三四年,牛熊都经历过了,能轻易说不么?

再加上是领导推荐的,说NO的风险,要远大于说YES的风险。

(来源:天天基金网)

可惜万民远的融通健康产业今年并不长脸,截止6月21日,按万得的排名,在2266名同类中排名1839位,已经后五分之一了,今年已经过去半年,后面追赶难度很大。

这是要式微的信号吗?

正值万民远的新基金在发——融通远见价值一年持有期,能否买呢?

我们打算对他做一番分析。

一、万民远的超额很大部分来自交易

超额收益稳定的基金大部分是靠交易来实现的。融通健康产业不能例外。

基叔设计了一个指标,来测算融通健康产业的交易能力如何。

我们知道,中报和年报是公布基金所有的持仓的。

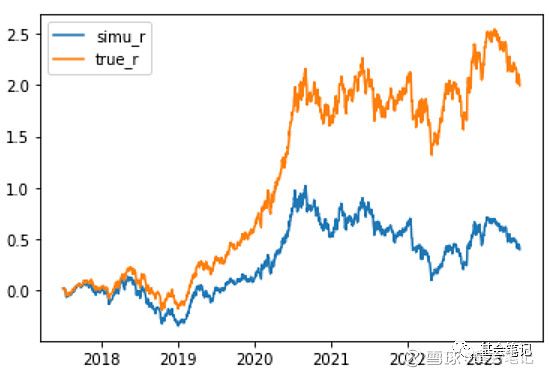

我们假设每一次公布的持仓股票,基金经理接下来半年不做调整,由此做出下一个半年的业绩曲线,那么这个曲线和真实的业绩对比,如果不如真实业绩,说明是交易(调整)带来的贡献。

万民远管理融通健康产业是从2016年8月26日开始,假设1年的组合调整期,我们从2017年7月1日开始,计算模拟净值收益,把这个收益与同时间的真实收益放在一起,做图如下:

(来源:Wind,基会笔记)

黄色的线是真实的回报,蓝色的线是模拟的收益,黄色的线的收益远远高于蓝色的线。

统计调整的超额,全部为正,这也是非常强悍。

(数据来源:基会笔记)

这意味着,万民远对他的持仓,做了大量有效的交易。

融通健康产业换手率在很长一段时间都很高

但交易得来的超额,更容易被规模反噬。

今年这表现也有种这意思在里面。

融通健康产业今年总规模已经超过60亿,今年收益-6.16%。另外一只基金,融通鑫新成长24个亿,今年仍然是正收益(持仓与融通健康略有不同),同样用模拟和真实对比的话,超额要高得多。

此外,万民远的总规模已经达到151.26亿元。

在雪球2022年下半年对万民远组织的一个调研中,他被问到何时会限购,他说:

“规模在 100 亿以内,对我的操作不会有太大的影响。”

这说明他把自己总规模的上限是设定在100亿的。

二、万民远另一个特点是注重估值

2017年至2020年,是所谓核心资产的行情。

公募基金的打法上是买好公司,不问价格。

认为好公司会消化价格,就是美股漂亮50行情的复刻。巅峰的代表是张坤。

万民远则和主流不同,一直比较注重估值的,他的持股PE和PB远低于同行,这也使得他能在下跌的个股中坚守,等到云开见月明。

我们把融通健康产业2017-2023年万民远所管理期间的季报中对市场分析的部分摘出来,做了一个云词图,也可以清晰地看到,“医药”、“估值”是其出现频率较高的。

(来源:基会笔记)

三、重演辉煌或很难

那么,看了这么多,对万民远的新基金如何看呢?

回到他的两个主要的特征:交易增强,精选相对低估的医药个股。

前者的优秀在失去,150亿,这么重的一把剑舞起来会有相当难度;

低估值长期是一个安全的方法,医药个股目前的估值也不贵,这点还是有利的。

综合起来看,对万民远的新基金持中性的态度,可能还可以,但是要重演辉煌就很难了。

即使新基金规模不大也觉得要谨慎。

毕竟,他还要分散精力去做好他的代表产品融通健康产业,而今年给他的时间不多了。@#雪球公募达人计划# #创作者中心#

【END】