2024年6月22日,人民币兑美元汇率首破7.3的重要关口,创下近年新低。这意味着中美利差进一步扩大,进一步加剧人民币下行压力。仅今年以来,离岸人民币对美元汇率已经跌超3%。

不少人开始重视美元资产,也有不少人观望,等待美联储降息。啥时候降息我不知道,但是美联储肯定要选对自己最有利的时候降息。

而内地高净值人群,将投资的目光逐渐从国内市场扩展至国际市场,已经开始做一些高确定性的美元配置。香港保险作为一个稳健增值的选择,有哪些好处呢?

1、高回报率

10年IRR4.29%,20年达到6%,长期在6%-7%之间。

2、对冲单一货币贬值

现在多数储蓄分红险可以支持9种货币转换。这就意味着在某一种货币贬值时,香港保单的价值反而会升高。即便是觉得汇率难以预测,依然可以利用这一点做对冲机制。

3、无限延续

一般来说受保人(也就是被保人)是保单标的,大陆的保险是被保人离开了,合约自动结束。但是香港!可以无限更改!就是妈妈可以传给女儿,女儿可以传给自己的孩子……

4、简易信托

咱们在内地搭个信托,需要1000万人民币,海外就更贵了。当然好多家庭也用不到那么复杂的功能,香港保单就可以提前跟保险公司约定好,现金领取方式,按月、季度、月支付。担心一大笔钱给到孩子担心乱挥攉,这个功能就很香~

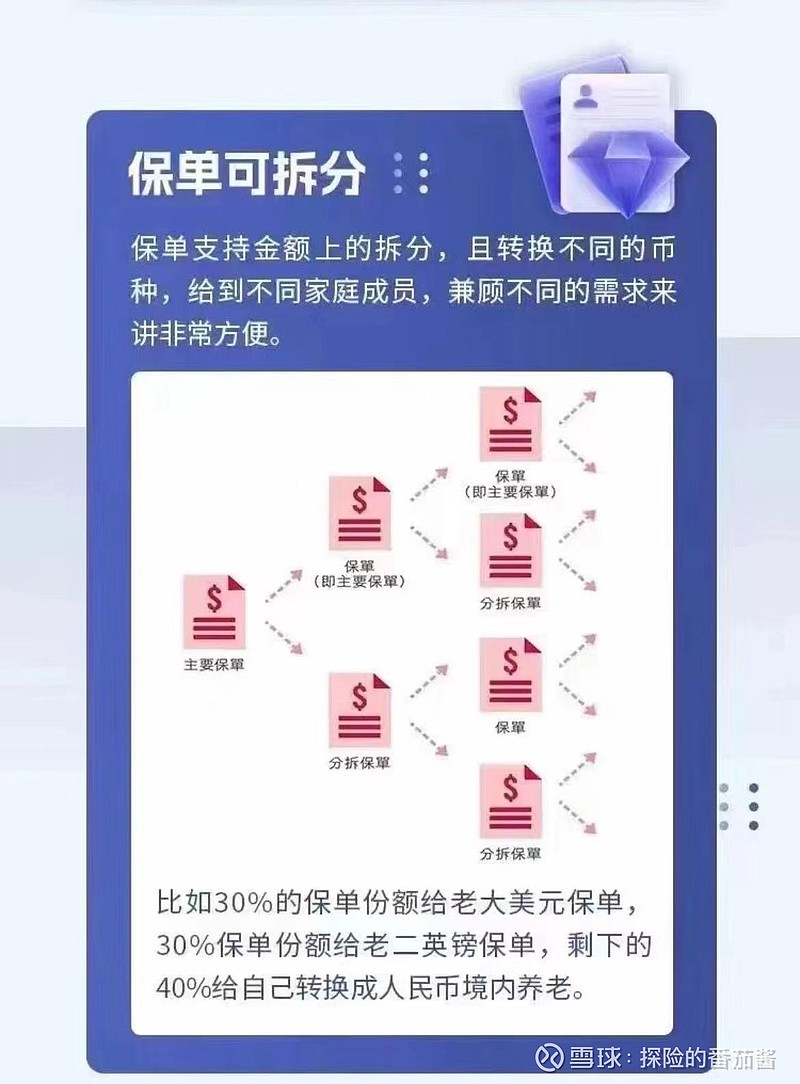

5、保单拆分

内地保单是不可以拆分的,而香港可以按照自己的意愿1拆N。比如你先买了一份保单,过两年家里新添了个老二;自己留一半养老,另外一半给孩子;孩子又想拆分给自己的孩子……

香港保险适合谁买?

1、现在或未来有跨境活动需求的。例如有子女留学、家庭移民规划者。

2、有外币资产配置需求的中高净值家庭。

3、有财富传承需求。香港储蓄分红险,一张保单不止可以传承多代人,还可以按意愿拆分保单传承给多个人,这应该是财富传承最简便、无成本、避免纠纷的方式。也可以将保单装入家族信托或者保险金信托进行财富传承。

4、追求具有差异化的性价比,并认可长期投资获得稳定回报的人群。香港保险适合有一定经济实力,倾向于长期规划,有跨境活动需求,以及多元化资产配置需求的人群或家庭。根据自身的实际情况和需求,综合考虑产品的细节,定制保单规划。

香港保险适合什么时候配置?

觉得自己需要配置美元的朋友,最好的入场时机是现在。一份香港保单需要持有较长时间,在几十年甚至几百年的时间里,汇率经历了无数次涨跌。不妨问问自己,6.5的时候行动了吗?7.3的时候,如果你的美元不兑换成别的货币,汇率对你又有啥影响呢?

写在最后

面对投资风险,最重要的不是有抵抗风险的能力,而是有规避风险的前瞻性。