特别申明:小供不持有相关股票,亦不推荐大家购买相关上市公司股票。

在港股上市的首惠產業金融服務集團有限公司(简称“首惠产融”,0730.HK)自2022年启动供应链金融平台建设以来公司股价距离近期高点涨幅已有50%。

2022年7月,经首钢集团董事会批准,以首惠产融为主体承建集团供应链金融平台,整合境内外类金融机构,形成以供应链金融服务作为首惠产融主业,保理和租赁协同配合的产业布局。首惠产融作为在香港注册的红筹上市公司(HK00730),集团控股60.88%,公司秉持“服务为本,科技为器”的原则,以集团的钢铁产业为依托,与集团集采系统紧密契合,依据“业务场景+数字风控”设计多种京票产品方案,优化集团负债结构;以区块链技术和大数据分析为支持,打破传统的融资模式,打造全流程电子化、高效到账、安全性高的供应链服务新模式,构建更紧密的产业链综合生态圈。

首惠产融搭建多级流转债权凭证系统开具“首钢京票”,其实质是数字应收账款债权凭证,是首钢信用在供应链上的延展,通过“融信”取代融资。以首钢集团或其下属单位的应付账款为依托,各单位依照《首钢集团有限公司京票业务管理办法》开立,明确金额在指定日期无条件支付给持有方的一种凭证。

小供注意到,2022年9月,首钢供应链金融平台京票项目启动招标。

2022年11月30日,首钢集团发布消息,首钢集团供应链金融平台正式上线运营,当天首钢物贸公司在首钢供应链金融平台上开出了首张“首钢京票”,面值2000万元。

来源:首钢

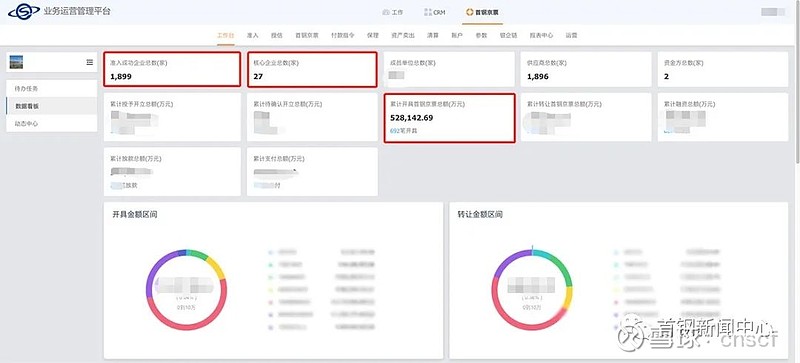

截至2023年7月中旬,平台开立规模突破50亿元,平台同时还与中信银行实现银企直联并完成线上直融放款,奠定了“银行超市”的基础。

来源:首钢

3个多月后的2023年10月27日,随着1笔1743万元“首钢京票”的开立,由首惠产融(HK00730)搭建的首钢供应链金融平台在电子债权凭证业务上累计开票规模突破100亿元,供应商累计融资额约80亿元,融资比例80%。

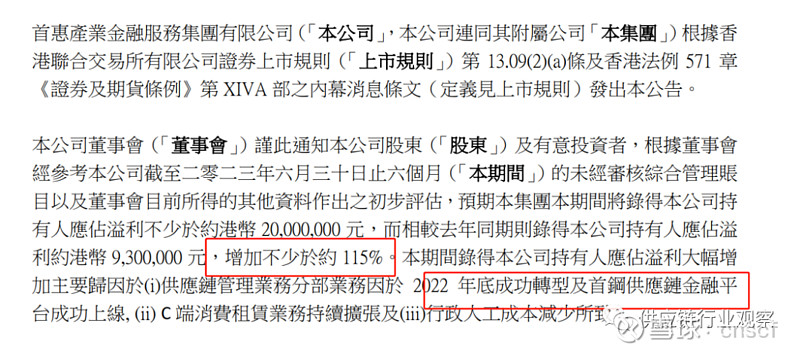

得益于京票业务的有效推广,在港股上市的首惠產業金融服務集團有限公司(简称“首惠产融”,0730.HK)今年上年年曾发布正面盈利预告。

来源:首惠产融

公告信息显示,首惠产融2022年上半年持有人应占溢利超2000万HKD,相比去年同期930万HKD,增幅超115%。首惠产融将盈利增加原因解释为:2022年首钢供应链金融平台上线、C端消费租赁业务增长及行政人工成本减少等原因。

同样是供应链金融平台的同类型产品(数字债权凭证),为什么首钢产融在资本市场表现更有说服力?

小供认为,是生态位的原因。

以数字债权凭证为代表的企业确权财资供应链金融产品高度依赖核心企业,产品标准化程度高,市场资源及价格竞争激烈,小供认为,未来只有三类平台可以依托不同优势,发挥生态协同价值,产生高额收益。

一是,如中企云链等完整构建了“数字产融生态”的独立平台。公开信息显示,至今年年中,中企云链与3845家核心企业,近29万家链属企业及2344家银行分支机构合作。这一最强的“产业-金融”链接生态,形成了中企云链独一无二的竞争优势,再依托云链分布在全国31省102个核心企业的624名产业专家,使得其能够走进产业、贴近产业,聚焦产业进行服务和场景创新。

二是,如首惠产融等完整构建了“企业数字结算生态”的企业自建平台。企业自建平台可以完整发挥自身数字债权凭证在企业数字结算领域的协同力,推动平台做大,做强,再以自身产融生态为依托,吸引外部银行,构建“开放、共享”的服务生态。我们注意到,目前已有数十家百亿级企业平台,十余家千亿级企业自建平台。

三是,发挥专业服务协同优势的商业银行平台。大行拼价格、股份制拼专业和产品升级、区域型银行拼特色。

联系小供:获取更多区域型供应链金融平台、场景供应链金融信息!