在之前的相关文章中,我们通过分析A股公募基金中的基本面策略和量化策略的长期表现,发现量化策略往往能实现更高的超额收益,这源于量化策略在投资过程及信息处理等方面的独特优势。

那么,既然如此,该如何使用量化策略来优化中国A股投资配置呢?本文,我们将从一个资产所有者的角度,探讨如何做出更高效的多元化配置。

我们先假设资产所有者可以从所有的基本面策略以及量化策略当中各筛选出一个合适的策略来进行投资配置。为了更明确区分投资经理筛选和配置比例对于投资组合收益的影响,我们设置了两种情景进行分析:一种是基于中位数收益的经理(“基本情景”),另一种是基于上四分位数收益的经理(“高收益情景”)。

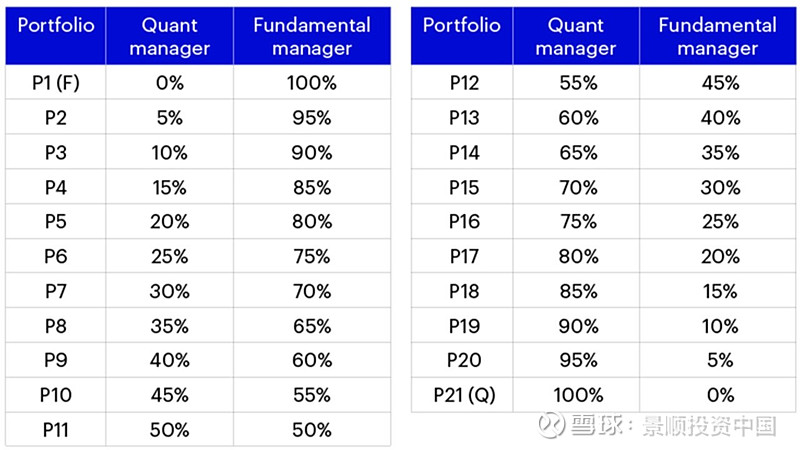

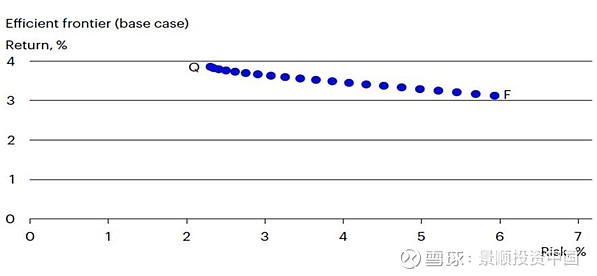

我们为这两种情景各构建了一个有效前沿图,前沿曲线上代表着21个不同配置比例的的投资组合(图1)。各组合会在每月重新调整回起始的配置比例。在每条曲线上的,F代表一个100%分配在基本面策略的投资组合,而Q则代表一个100%分配在量化策略的投资组合。

图 1 - 假设的投资组合配置比例

资料来源:景顺集团分析。

先看基本情景:

在基本情景中,我们假设资产所有者无法很准确地预测投资经理的未来表现,所以被筛选出来的投资经理可由我们在之前文章中提到的中位数基本面经理和中位数量化经理来代表。我们发现在样本期里,中位数量化经理(投资组合 Q)以较低的风险实现了较高的收益,因此也获得较高的信息比率。而有效前沿呈现出一个单调递减函数则意味着资产所有者如果将投资100%分配给量化经理,可同时获取最高收益以及最低风险(图 2)。

图 2 - 基本情景:中位数数量化经理以较低风险实现较高回报

资料来源:WIND、景顺集团分析。2010年12月31日至2022年12月31日的年化累计月度中位回报。

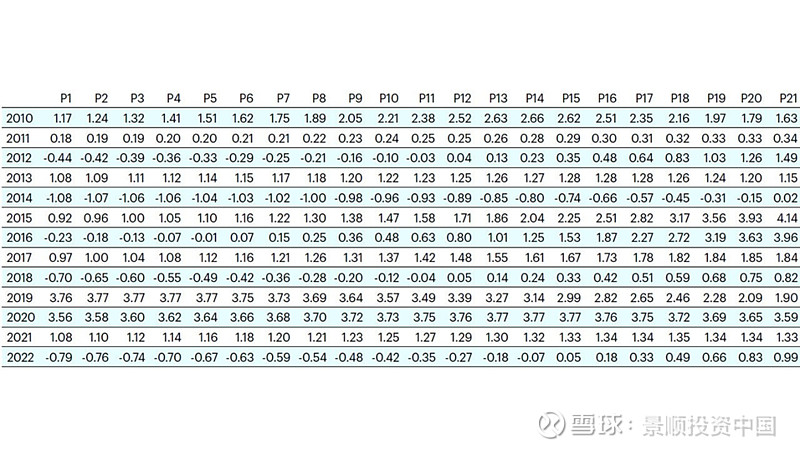

逐年来看,尽管中位数基本面经理在大部分时间实现了相对较高的回报,但也经历过较大的回撤,从而导致了较低的整体收益以及更高的跟踪误差。因此,在大多数时间里,提高量化经理的配置比例可以为投资组合带来更高的信息比率(图3)。

图 3 - 基本情景:提高量化经理的配置比例往往可以为投资组合带来更高的信息比率

资料来源:WIND、景顺集团分析。

(在下期文章中,我们将对高收益情景展开分析,并给出我们最终的结论。)

风险声明:

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺投资雪球账号页面于被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。