Mike Shiao 景顺亚洲(日本除外)首席投资总监

●重点展望

1 我们认为,亚洲经济增长将在2023年重回正轨。

2 印度正在快速发展,并为亚洲和全球复苏做出了有意义的贡献。

3 中国大陆继续致力于高质量增长和全面建成小康社会。

4 中国台湾和韩国经济体的股票估值已降至舒适区间,我们希望明年看到这些行业的重新估值。

2023年,亚洲地区(除日本外)独特的经济形势以及颇具吸引力的股票估值可为全球投资者提供良好的多元化投资机会。

●亚洲的增长机遇

我们认为,亚洲经济增长将于2023年重回正轨。亚洲地区拥有部分全球增长最快的经济体。展望未来,2023 年亚洲(除日本外)的 GDP 平均增长率预计将保持高于发达经济体。1

随着除中国大陆外的亚洲市场解除新冠疫情管控措施,重新开放,经济数据近几个月内有所回升。我们认为,在亚洲各国需求强劲复苏的推动下,这一趋势有望延续。

印度是亚洲增长最快的经济体之一,2022 至 2023 年的平均增长率有望达到 7%,对亚洲和全球经济增长的贡献占重要一席位。2我们认为,印度巨大的经济增长潜力可能会给全球带来多元化投资机会。

全球第二大经济体中国有望于 2023 年逐步重新开放。在追求高质量增长和实现小康社会的过程中,未来几年的 GDP 增速有望稳定在中个位数左右。尽管经济增长可能低于早些年近 10% 的增速,但目前的稳定增长仍有望为自下而上的选股提供有利环境。

●北亚地区2023年有望大放异彩

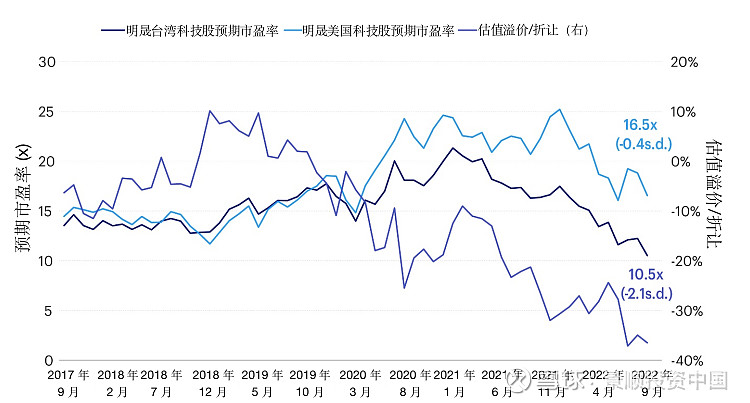

在北亚地区,中国台湾和韩国市场受全球需求疲软的影响较大。这两个经济体的股票估值已降至舒适区间。明晟韩国和明晟台湾的交易价格低于其历史平均水平 1 个标准差。中国台湾以及韩国的科技股,估值水平远低于美国科技股。3

图 1 – 韩国科技股估值颇具吸引力

来源:高盛全球投资研究,2022 年 10 月。往绩并非未来表现的可靠指标。指数数据不可作为投资依据。

中国台湾和韩国经济在技术领域均颇具竞争力。韩国专门生产动态随机存取存储器(dynamic random-access memory,简称 DRAM)芯片,而中国台湾在制造各类半导体芯片方面具备强大实力。

我们认为,科技行业的周期性放缓只是短期现象,随着这些经济体重新开放国内市场,整个行业均可从中受益。我们将密切关注相关发展动态,并有望在 2023 年看到技术行业的重新评级。

此外,我们认为,如果中国大陆重新开放,不仅对国内市场有利,而且可以为亚洲的整体增长提供额外动力。如果国内的潜在需求实现反弹,预计将会引发亚洲邻国贸易、出口和增长的强劲复苏。

●南亚和东南亚国家已重新开放,经济增长正进一步恢复

南亚和东南亚国家已于 2022 年中期重新开放。印度近期的高频数据显示经济正在积极复苏,如制造业采购经理人指数和信贷数据等。我们认为,印度的支持性政策叠加庞大的内需基础可成为亚洲经济增长的另一驱动力。

此外,我们还对东盟国家的发展前景持积极态度,这些国家旅游业发达,对亚洲经济复苏做出了巨大贡献。由于旅游业和相关产业贡献了东盟国家约 12% 的 GDP4,这种外溢效应有望引发国际活动和国内需求的强劲复苏,从而进一步提振其国内经济发展。

●亚洲地区(除日本外)应面临较低的外汇风险

今年下半年,由于美元走强,亚洲各国(除日本外)货币兑美元汇率纷纷呈现螺旋式下跌。这种现象并非亚洲地区(除日本外)特有,全球其他地区也是如此。例如,今年迄今为止,日元已贬值超 20%5。尽管如此,鉴于亚洲地区(除日本外)外债水平的下降、严格的银行杠杆比率要求以及稳健的市场货币政策,财务状况表现更佳。此外,由于中国力求确保人民币的相对稳定,中国人民银行有望继续实施宽松的货币政策,以稳定人民币。

●亚洲(除日本外)股票估值颇具吸引力

截至 9 月底,明晟亚洲(除日本外)指数 12 个月的远期市盈率为 11.3 倍6,接近近五年来的最低水平。亚洲(除日本外)股市相对于美国股市的估值折让幅度高企(约 27%)7。与美国股票相比,亚洲股票的低市盈率可在面临全球宏观经济不利条件时为自身提供更好的估值折让。亚洲地区(除日本外)独特的经济形势以及颇具吸引力的股票估值可为全球投资者提供良好的多元化投资机会。

参考资料:

1:高盛预测,2022 年 9 月

2:注:估值采用明晟韩国和明晟台湾的 20 年区间。Factset 和明晟,2022 年 9 月

3:高盛全球投资研究,2022 年 9 月

4:日经亚洲,2022 年 6 月

5:彭博资讯,2022 年 9 月

6:Factset 和明晟,2022 年 9 月

7:高盛全球投资研究,2022 年 9 月

---------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺投资雪球账号页面于被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任