近期各国主要央行大举收紧货币政策,随之而来的是债券收益率大幅上升,多数资产价格下跌。随着美国国债收益率处于十多年未见的高水平,同时我们相信全球经济衰退的风险正在增加,我们选择在模拟资产配置中增持政府债券(这是2016年以来的首次)。我们通过增持房地产来平衡这一点。

2022年第三季度,针对全球资产配置,我们有何观点?

用两篇文章告诉你(本次为上篇)。

我们的观点

→政府债务前景因收益率大幅上升而得到改善。我们增加至超配。

→房地产 (REITS) 提供最佳回报。我们增加至超配。

→日益严重的衰退威胁阻碍了股市。我们减少至低配。

→投资级(IG)企业债券利差可能走扩。我们减少配置但仍保持超配。

→高收益(HY)债券可能会遭受更大的利差和更高的违约率。我们减持至零仓位。

→现金利率如今因政府债券收益率而黯然失色。我们减少配置但仍保持超配。

→大宗商品大幅上涨,并可能在下方盘整。我们保持零仓位。

→黄金包含地缘政治风险溢价并且显得昂贵。我们保持零仓位。

我们的优选资产(基于12个月的预计回报)

→英国政府债券

→新兴市场房地产投资

→中国股票

→美元现金

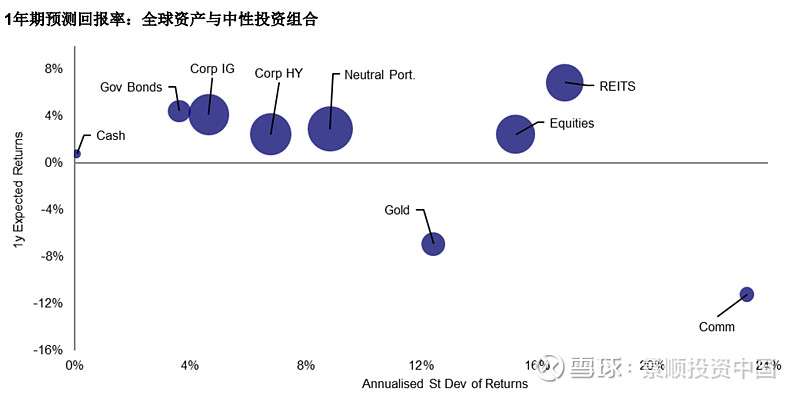

图①:1年期预测回报率:全球资产与中性投资组合

注:基于年化的本地货币回报率。回报是预计的,但回报的标准偏差基于5年的历史数据。图中气泡的大小与其他资产的平均配对相关度成正比。现金是美元、欧元、英镑和日元的同等权重组合(以上截至2022年6月13日)。这并不能保证这些观点未来一定能实现。

资料来源:美林美银、摩根史丹利资本国际公司、高盛商品指数、富时指数、路孚特Datastream、景顺集团

收益率大涨,经济衰退风险增加

在长期的过度扩张情况下(在我们看来),除了中国和日本,全球主要央行已经开始大举收紧。政策利率大幅上调,由量化宽松转向量化紧缩,推动了债券收益率大幅上升(见图③)。

虽然经济衰退并非我们的核心情景,但我们应意识到由于金融条件的过快变化,该可能性增加了,尤其是考虑到经济放缓已经开始。

事实上,随着收益率上升到一段时间以来未显露的水平,以及衰退风险的增加,我们发现很难抵抗我们先前回避的政府债券资产种类。

基础假设

对未来12个月预测的假设:

→全球GDP增长率下滑至2%,部分经济体陷入衰退。

→全球通胀将下降,但仍将高于许多央行预期目标。

→美联储的加息幅度大于其他央行(基于中国人民银行的宽松政策)。

→长期政府债券收益率见顶,收益率曲线趋于平缓。

→信用利差扩大,违约率上升。

→随地缘政治风险溢价下降,美元小幅走弱;人民币走弱。

→股票分红增长放缓,股票收益率小幅上升。

→房地产(REIT)分红增幅放缓,收益率持平/略有上升。

→随全球经济放缓,大宗商品陷入困境(除农产品外)。

其他领域的较高收益率和经济衰退风险的增加,导致股票配置越少

政府债券收益率的上升,导致许多地区收益率与股票股息收益率的差距逐步扩大(在美国,这一差距是自2010年4月以来最大的)。这一点,以及我们对未来经济衰退风险的担忧,促使我们通过减少对股票的配置(从之前的增持50%到略微减持40%)来部分地促进政府债券权重的上升。

这是在3月份增持后的迅速转变,但从此情况发生了很大的变化。我们降低了欧洲(包括英国)和日本的股票资产配置,同时提高了中国股票资产配置(我们发现估值具有吸引力,并且我们预计下半年经济发展加速)。我们现在减持美国股票、除英国以外欧洲其他地区的股票,同时还增持其他地区股票(尤其是新兴市场)。

消除高收益

高收益信贷(HY)此前处于减持2%的状态,而消除高收益信贷(HY)加深了模拟资产配置中对风险的抑制。虽然收益率和与政府收益率的利差已经上升(如图③所示),但我们担心随着经济放缓,利差会进一步上升,违约率将会增加(见图②)。

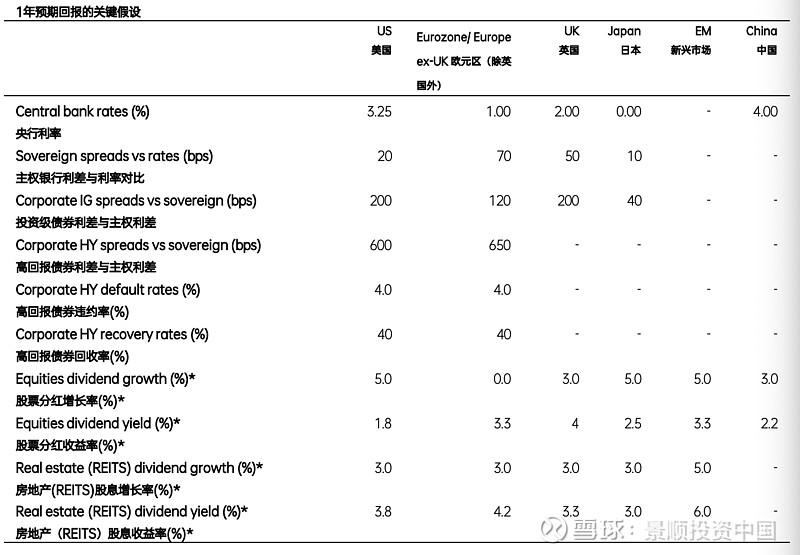

图②:1年预期回报的关键假设

注:*此假设基于英国除外的欧洲市场。一年期的假设基于我们对当前估值与历史阶段标准比较后的分析(假设一定程度的均值回归,除非我们的分析表明历史阶段标准不太可能成为未来的指南),并根据我们的观点,调整明年各地区的经济和金融市场周期发展。我们无法保证这些观点会成为现实。

资料来源:景顺集团全球市场战略办公室

投资级企业债券仍受青睐,但已相对减弱

我们的预测表明,投资级债券的回报率将略低于政府债券,但波动性更大。因此,我们也减少了投资级债券的配置以允许转向政府债券。投资级债券的配置从最大20%减少到增持15%,同时减少美国、日本和中国的头寸。

所有资产的收益率均上升,尤其是债券

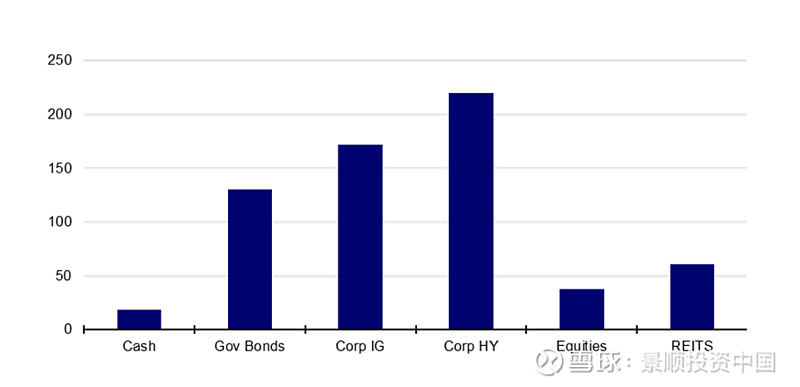

收益率资产的负面表现,是收益率再次大幅上升的结果(见图③)。特别是信贷收益率的上升进一步表明利差扩大。现在的问题是,固定收益率是否足够证明对债券的再平衡是合理的。在这一点上我们认为如此,将在后续做出更多介绍。

图③:全球收益率的3个月变化

注:数据周期:2022年02月28日至2022年06月13日。过去的表现并不保证未来的结果。

资料来源:路孚特Datastream、景顺集团

景顺集团全球战略团队,现倾向于政府债务

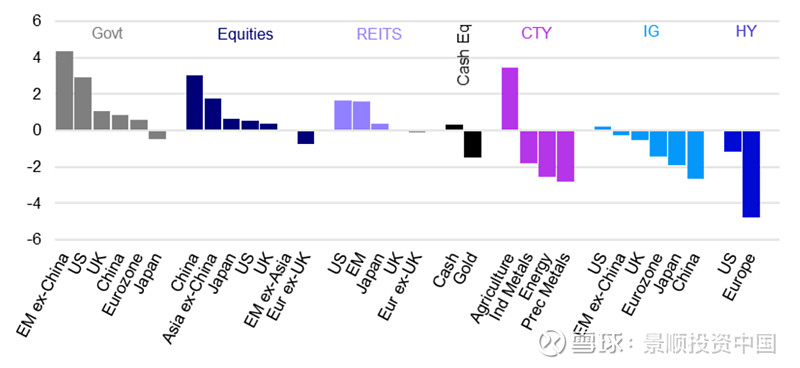

景顺集团全球市场战略办公室(GMS)表达了某种“杠铃式”的方法,政府债务、股票和房地产是首选资产,而信贷和大宗商品投资是最不受欢迎的投资类别(见图④,该图显示了定期调查结果,GMS团队成员在其中表达了他们对未来12个月相关表现的看法)。

图④显示了景顺集团全球市场战略办公室对未来12个月美元资产回报的预测。我们要求团队每个成员为每项资产打出从-10到+10的分数(-10为明显表现不佳,+10为相对于所有资产平均水平表现优异)。然后将这些分数在团队成员之间平均,并根据跨区域的平均分数按资产类别进行组织,然后在每个类别中进行排名。

图④:GMS团队的预判(明年资产偏重)

注:Cash Eq.是指现金等价物;CTY是指大宗商品;亚洲(中国除外)仅包括新兴市场;Ind. Metals是指工业金属行业;Prec. Metals是指贵金属行业。这并不能保证这些观点未来一定能实现。

资料来源:景顺集团全球市场战略办公室

接下来你认为应着重配置哪些资产?欢迎评论区留言讨论

#下半年市场风格# #下半年投资方向和逻辑# #下半年如何走#

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺投资雪球账号页面于被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。