2022年,市场在美联储加息缩表加速、俄乌冲突推升大宗商品价格、国内疫情对亟待修复的经济雪上加霜的三重打压下,上证综指几度跌破3000点,以成长股为主的创业板指曾一度跌破2400点,跌幅近30%。面对当前有着内外部压力的市场,低估值、高红利的价值型股票拥有较好的抗跌能力,具备较高的投资价值。

价值股投资价值显现

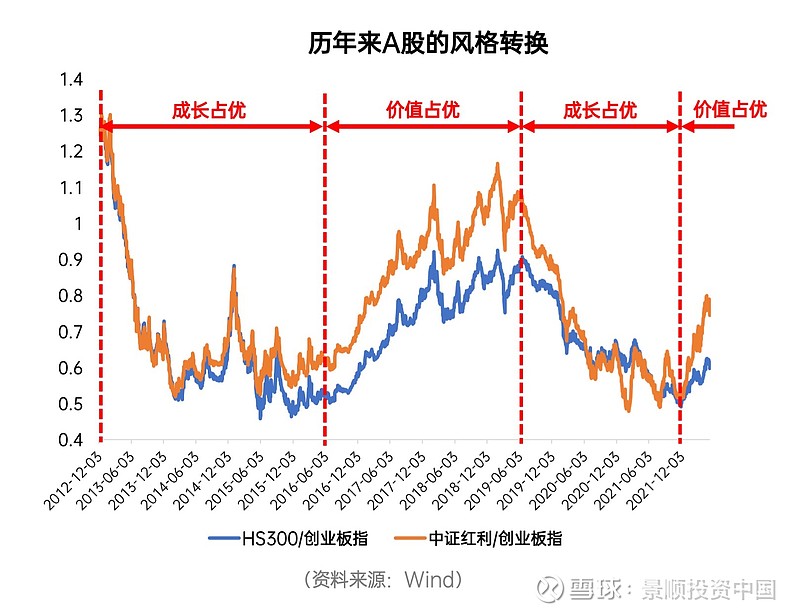

自去年12月起,创业板指相对沪深300及中证红利的走势开始出现变化,从下图可以看出当前A股市场风格已发生转变,由持续了三年的成长风格切换成价值风格。

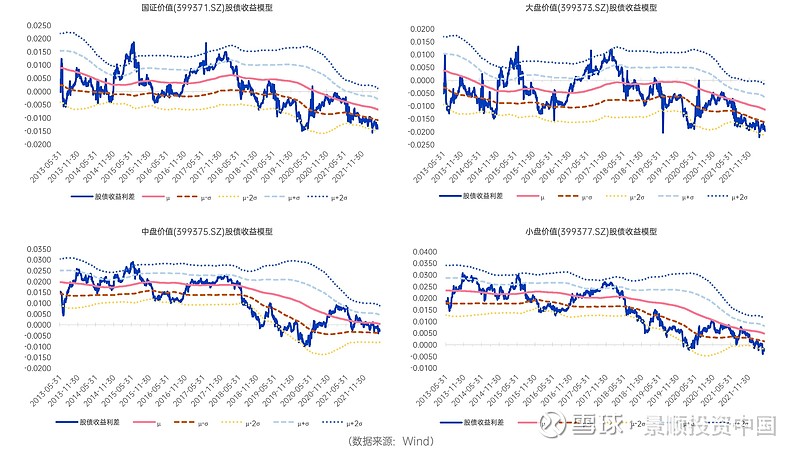

从股债收益率来看,现阶段国证价值、大盘价值、中盘价值及小盘价值的股债收益差均运行至-2倍标准差附近,这意味着价值股的性价比已大幅提升。从历史规律来看,2014年7月,2016年2月,2018年12月和2020年3月股债收益差均在到达-2倍标准差附近后的一两个月内止跌回升。

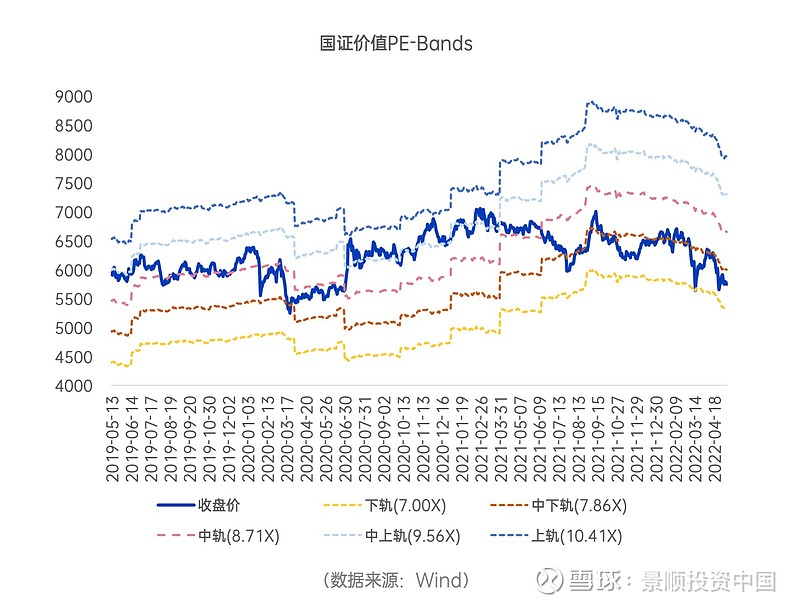

再看市盈率,根据国证价值指数三年期动态PE-Bands,当前国证价值指数的滚动市盈率为7.53倍,低于近三年的中值8.71倍,且低于中下轨的7.86倍。也就是说,当前国证价值指数的估值处于历史相对低位,左侧交易的机会已经逐渐显现。

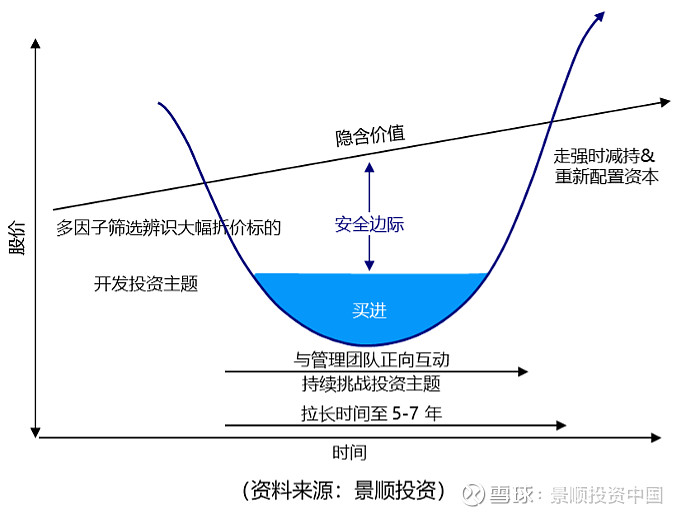

通过反向操作实现最佳风险/报酬

在证券投资中,成长型和价值型投资成为了价值投资的两大门派。对于成长型投资者而言,他们的投资逻辑侧重于那些未来可能有着高速增长的公司;而对于价值型投资者而言,他们更注重于公司内在价值,尤其是那些优质且被低估的企业。

在当前市场面临内外部双重压力的背景下,成长股易受情绪影响大起大落,而那些有着高股息的优质价值型企业则更具吸引力。

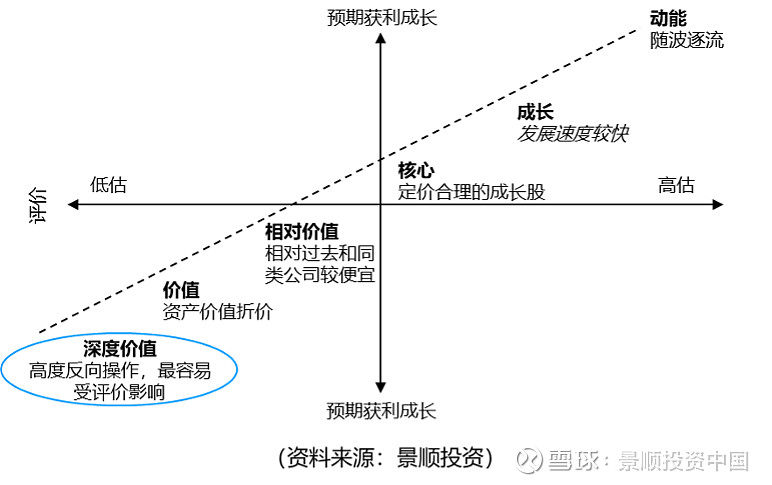

在价值型的投资中,景顺价值股票研究团队认为股票的价格往往不能反应公司真实的内在价值,而反向选股方法能优化风险/回报。该策略的关键在于通过寻找存在严重悲观情绪且动力不足的股票来获得便宜的低价。

具体来看,通过多因子模型选出大幅折价的标的,然后运用敏感度分析得出平均价格并买入,在标的估值回归正常水平且行情走强时,进行减持操作。整个过程中,由于股票被严重低估,使得组合的安全边际大幅提升,风险降低的同时收益的确定性也随之增加。

凭借优异的中长期业绩,让景顺在中国市场迅猛发展

景顺是一家领先的独立全球投资管理公司,截至3月31日,景顺投资资产管理规模(AUM)为15,559亿美元,其中权益类产品规模达7,800亿美元。

聚焦中国市场,自2018年以来,景顺在中国的业务以43%复合年增长率增长。据中国基金业协会数据显示,截至一季度末,景顺长城非货币公募基金月均规模达2,731.15亿元,在所有公募基金中排名第15,在合资基金公司中排第二。

从业绩角度来看,据海通证券发布的一季度最新业绩,景顺长城权益类产品近十年收益率达320.08%,在大型基金公司中排名第五;近五年收益率达124.71%,排名第二;近三年收益率达62.35%,排名第七。从其优异的中长期业绩中不难看出,公司拥有较为强大的投研能力及较好感召力。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺投资雪球账号页面于被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。