现在是端午节期间的聚餐回家的一个晚上,打开雪球突然看到下面的贴子:

这是什么动机来凭空捏造啊!还是不经大脑信口雌黄?除了“颜厂长管研发”外,其他的我都不认同。

就拿第一点“信立泰没有完成从仿制药向创新药的过度”这一点,我来详细论证一下。

信立泰的硫酸氢氯吡格雷(泰嘉)由于国内专利法的机缘,于2000年9月优先于原研药(波立维)1年左右在国内上市,2004年进入医保,2007年销售过1亿元,2009年过3亿元,且不断进行技改严格提高质量。

当时国家认识到先前批准的仿制药没有与原研药一致性评价的强制性要求,导致部分仿制药质量、疗效与原研药存在差距。于是:

2012年,国务院提出对仿制药进行一致性评价。

2013年原国家食品药品监督管理局发布通知,启动了相关筹备工作。 当年泰嘉通过欧盟许可,10月信立坦也获批生产而后在2017年进入医保并于9月1日执行。

2014年乐谱药业的的硫酸氢氯吡格雷(帅泰)上市,同时执行医保,销售额是1.21亿元,2018年11月过评。

2015年《国务院办公厅关于完善公立医院药品集中采购工作的指导意见》出台,广东省成为医改试点中全面推进公立医院集中采购的试点,这一年泰嘉首次丢标于广东市场,但任占50%份额,当年乐谱的帅泰销售额为2.69亿元,直到2017年销售额为6.8亿元。然而在2017年至2018年,泰嘉收入分别为27.72亿元、30.36亿元。

2016年国务院办公厅发布《关于开展仿制药质量和疗效一致性评价的意见》,明确评价对象、时限等,一致性评价工作正式实施。

2017年以后,政策进一步细化,包括优化参比制剂的选择顺序、明确生物等效性(BE)备案及BE豁免的流程等。

2017年12月28日,食药监局公布了第一批通过一致性评价的药品共12个,合计17个品规。75mg的泰嘉是第一批里第1个通过一致性评价的药品,因为他早在2013年就通过了欧盟许可,品质得到了国际认可,所以第1批就视同通过。当时第一批华海药业是最大的受益者,过评7个药及9个品规,其中有5个就属高血压心衰类的药,当时给人感觉华海药业受益最大。2018年4月25mg的泰嘉也顺利过评,成为硫酸氢氯吡格雷里首家过评的药品。

泰嘉秒过评的原因:(当年管理层的远见性)

信立泰早在2003年就设立了国际部,专门负责海外市场的开拓工作。通过几年的摸索也认识到海外某此国家准入门槛高,需要通过医药产品认证才可打入当地市场,如美国 FDA 认证、欧盟 COS 等国际认证等。所以2009年计划用3.28亿元对硫酸氢氯吡格雷(泰嘉)原料和制剂以及头孢系列原料药生产项目按照美国FDA或欧盟COS标准进行的设计技改。2013年通过欧盟许可,获准在欧盟国家上市销售,随后在海外10多个国家进行药品贸易和代理,但业绩不出重,这也说明仿制药在海外的销路也很难。好在泰嘉是2017年在国内第一批过评的第1个药,2013年10月信立坦也获批生产而后在2017年进入医保并于9月1日执行。进医保6年后2010年达到5亿元,2018年是泰嘉进医保后用了14年的时间达到30亿元的峰值。信立坦2022-2023年进入医保5-6年后经过三次国谈后的销售额均达到并超过10亿元,从管理层水平以及销售经验上来看也不算差。

通过一致性评价,使仿制药的质量和疗效达到与原研药一致的水平,促进仿制药与原研药的相互替代,降低药品价格,减轻群众用药负担。那么如何减轻用药负担?

据说是国家通过多年的摸索,终于明白了只有让花钱的人来管理药品的价格才能有真正意义上的降价。所以在之前的2018年5月31日,新组建了国家医保局并正式揭牌。2018年11月14日,中央全面深化改革委员会第五次会议中通过了《国家组织药品集中采购试点方案》。次日,《4+7城市药品集中采购文件》正式出台,前提至少要通过一致性评价才能给你带量砍价采购。

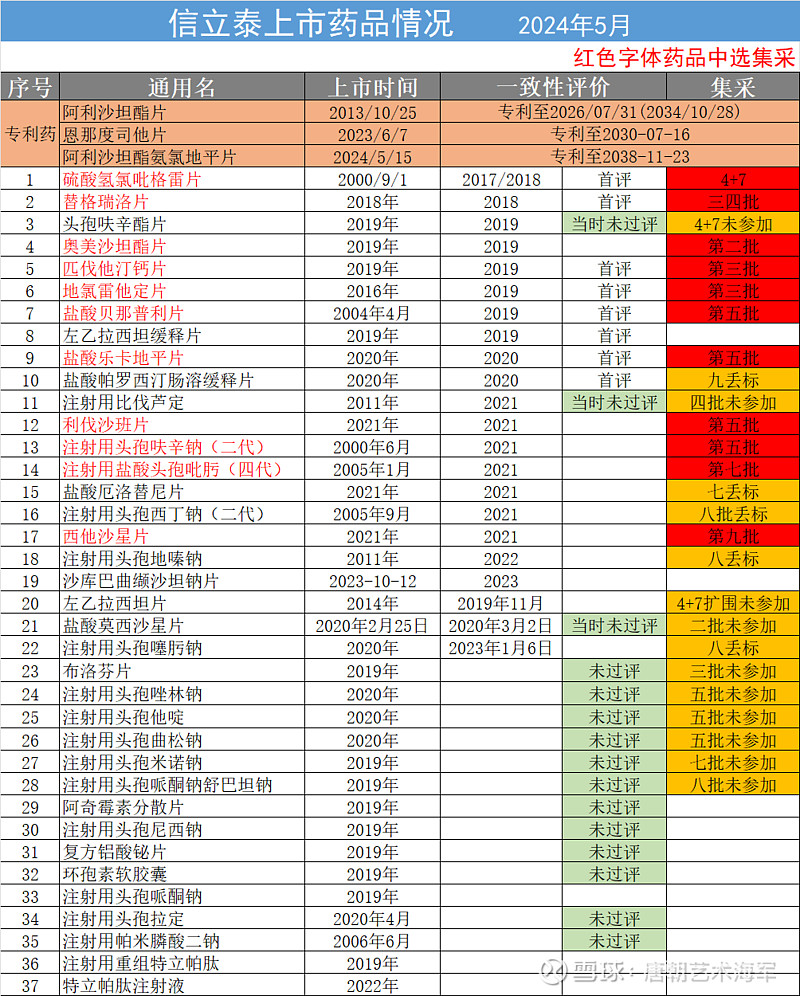

前面说到2016年开始执行一致性评价,信立泰的其他主要药品,如替格瑞洛、抗生素类也没闲着。

替格瑞洛于2016年首家按照药品新注册分类进行BE备案、完成BE试验并提交上市申请,才有了2018年8月获批视同过评。好在第三四批集采才轮到他,是第二个进集采的药品,第一个是泰嘉。

口服抗生素头孢呋辛酯片于2014年5月就申请上市,2016突然杀出个一致性评价,然后又按要求补BE并于2017年再次报产,获批时2019年,错过了2018年12月6日就该填报相关集采资料的4+7集采机会,至今算是废了。

奥美沙坦酯片、匹伐他汀钙片、地氯雷他定片、盐酸贝那普利片、盐酸乐卡地平片、利伐沙班片、注射用头孢呋辛钠(二代)、注射用盐酸头孢吡肟(四代)、西他沙星片共11个药还算运气不错,依次中选二三四五七九批集采。

当前具体产品及创收方式如下:

从上图可以看出没进集采的也不少,除了丢标,没机会参加的还有注射用比伐芦定(2021年过评,第四批要求2020年12月25日填报相关集采资料),以及5个到现在都还没过评的头孢,监管给的说法申请的人太多了,过度重复,基本也算废了。

也许信立泰最后一个集采的是诺华2026年11月专利过期的沙库巴曲缬沙坦钠片。另外当前申请临床的SAL023罗莫珠单抗(Romosozumab),原研优时比2023年4月报产,还没看到第三家的身影,毕竟是与特立帕肽协同作战的。

2023年之后,信立泰的仿制药业务算是翻篇了。用信立坦进医保5-6年时间销售10亿元来对比2010年泰嘉进医后第6年的销售5亿元的业绩来判断,信立坦业绩也不算差,以现在来对比应该加上通胀因素,换算后假设泰嘉与信立坦同时上市进医保,到2023年差不多也不过7.8亿元,也低于信立坦2022和2023的10亿元,何况信立坦还是进医保后砍了三次价的情况下。信立坦专利期目前最长已经可以看到2034年10月。总结一句话就是公司的销售能力与以前比没有下降,还略有上升。这就是核心竞争力中的推广能力没有变。希望小叶总能青出于蓝,如果能遇上点好运就非常不错了。

恩那度司他2024年的进院目标1000家,当前约200家,以前聊过,这次就不用聊了。如果仅从肿瘤这一块来看,以前似乎感觉有点不务正业,从立足海外、放眼全球的角度来说,确实手上又有现成的项目和资源,也算是母子公司各司其职,竟然子公司天生多一样本领,还是应该全力支持。如果从国内领导层计划的2030年癌症综合生存期为5年的目标,jk08也算是自愿为国家建设添砖加瓦。今后的JK07也是有机会布局肿瘤的。

高血压矩阵以前也聊得不少,这个篇幅已经没法聊了。再精简点就是信立泰心衰领先、骨科稍弱。

今年的创新药增长抵消一部分仿制药的降价,就看年底净增长目标稳住两位数,差不多看得出来信立泰已经长出苗头了!

最后证明:发贴人“信立泰没有完成从仿制药向创新药的过度”的论点是错误的。除了“颜厂长管研发”外,其他的都可以不攻自破了。

辩证了这么多,还是非常烧脑的。今后还是尽量不做这种无谓的烧脑工作。$信立泰(SZ002294)$