@Afanstock 对于财信证券预计爱美客公司2024-2026年营业收入分别为39.4/50.88/60.83元(增速分别为37%/29%/20%),归母净利润分别为25.2/32.12/37.87亿元(增速分别为36%/27%/18%)来看,只是相对乐观,但也偏于正常。毕竟大家都是人,也会出现或左或右的误差。

个人观点跟财信大致相同,这主要还是根据公司自我预测来预测的。比如说2024-2025营收不低于39.36亿元、53.13亿元。以及净利润23.89亿元、31.09亿元。二者如果有一样完成不了,那么限制性股票激励就没法给相关重要人物去归属。所以,仅2024-2025来看,个人觉得财信还算靠谱。

当前从财报上看增速,合同负债2023年底虽然只有5千多万,是历史之最,然而2024一季报3千多万

也能算得上有史以来同比的最好成绩。它代表爱美容当时面对经销商的预收款,经销商预先打钱给公司的信心都还在增长,做为投资者难道还相信那些自媒体对竞争局面的解读吗?

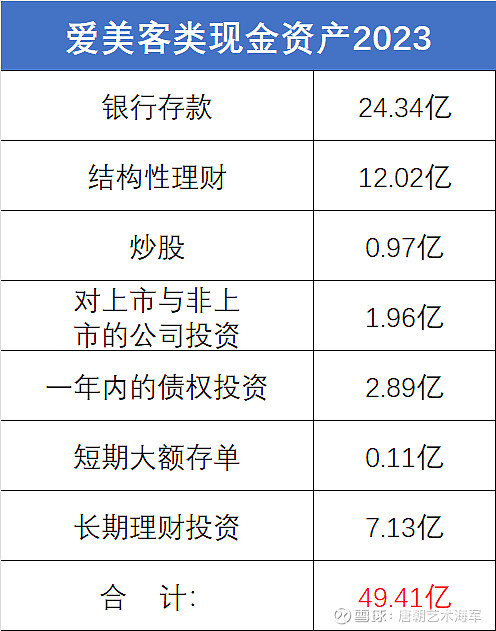

爱美客2023年底总资产68.5亿元,负债3.67亿元,净资产64.85亿元。其中类似于现金类的资产就有49.41亿元,这完全不缺钱的主,对于今后海外拓展、收购或丰富产品系列以及增强竞争力来说,是一道坚强的后盾。

说到花钱,爱美客在自身发展的决策上还是相对谨慎,没有大刀阔斧的瞎整。但在资产保值或增值方面就有点弱了,证券投资我直接给他归入炒股类,炒的股票基本跟他战略没啥帮助。哪怕是它当前重仓买的两支港股,虽是新股上市,但仍缺钱。特别是博安生物在银行贷不到款还到信托那里借3亿元高利贷。都没有他自身的商业模式好。炒这些股还不如回购自身股票注销。

不过说到回购,他还真有回购,不过大概率不会注销。爱美客在2023年底以342.82元/股的价格回购了3.99亿元,用于今后的股权激励,这还有个前提,那就是如果三年后已回购的股份未使用或未使用完,那么就只能注销。这个回购价在当前复权后大约至242.55元/股,。董事长简军女士也义不容辞的回购约20万股,复权后约222.54元/股,对于当前的220.39元的收盘价来说,明显低于回购价和实控人的增持价,还好我前几天买得比他们都低,理论上来说算是捡了一点小便宜。

回到文章开头,仅2024-2025来看,个人觉得财信对爱美客的预测还算靠谱。$爱美客(SZ300896)$