一、背景:

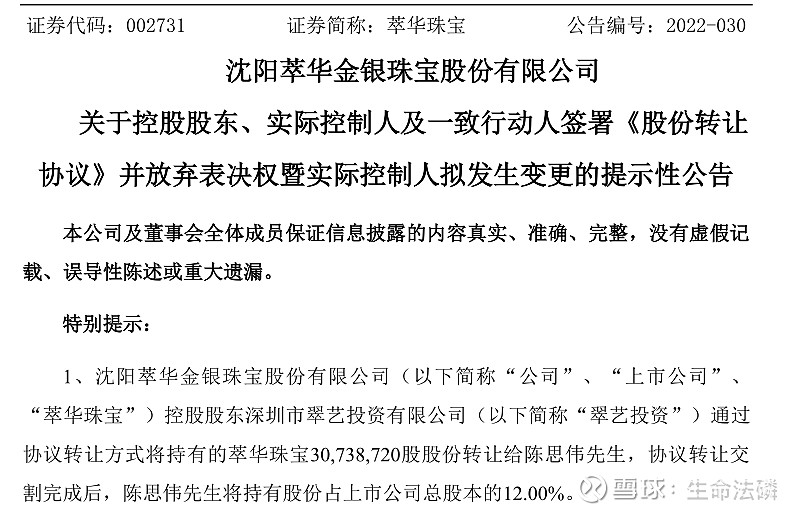

萃华珠宝实控人去意已决,于2022年6月公告转让实控权给陈思伟;

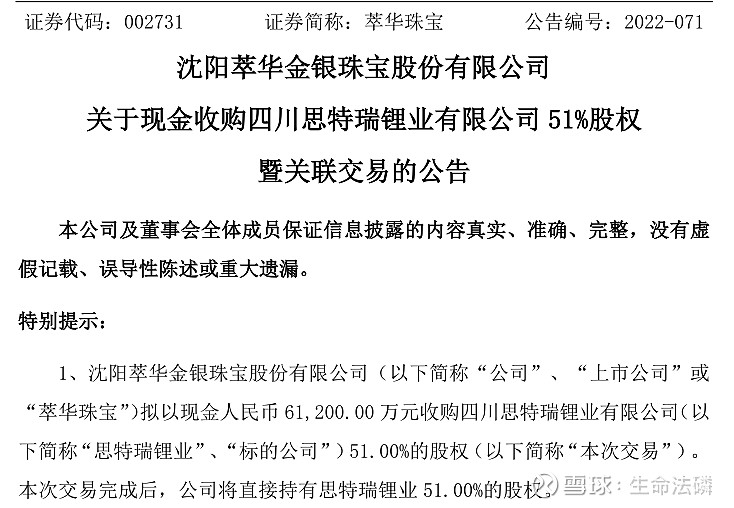

时隔不到半年,于2022年11月再次公告收购陈思伟关联资产-四川思特瑞锂业

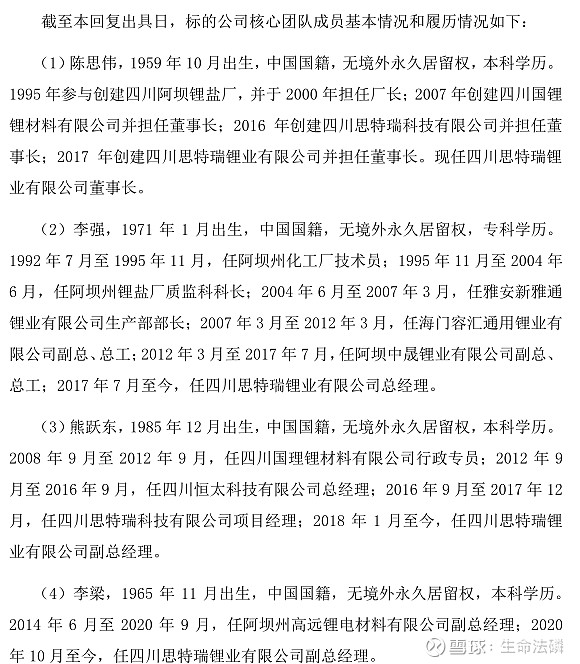

二、陈思伟及团队简历,见2022年11月回复函,陈思伟及团队深耕锂业,履历丰厚

三、四川思特瑞锂业简介

(2022年12月的成都锂业高峰论坛贸易洽谈会上代表宣讲)

1、现有产能:1w吨电池级碳酸锂、8000吨电池级氢氧化锂以及数万吨电池级磷酸二氢锂(公开数据显示是对外合作/4万吨)

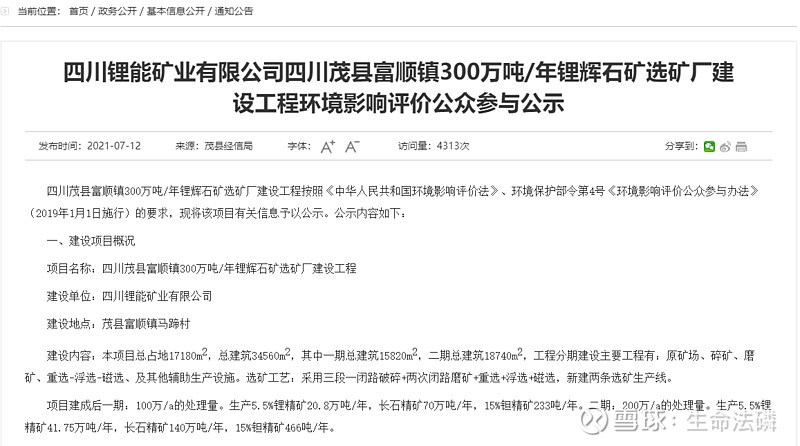

2、控股子公司四川锂能矿业有限公司-300w吨锂辉石选矿厂(折合碳酸锂当量6w吨以上),已动工,已通过环评,投产时间在2023年二季度

股东背景强大,包括兴发、茂县政府以及富临精工

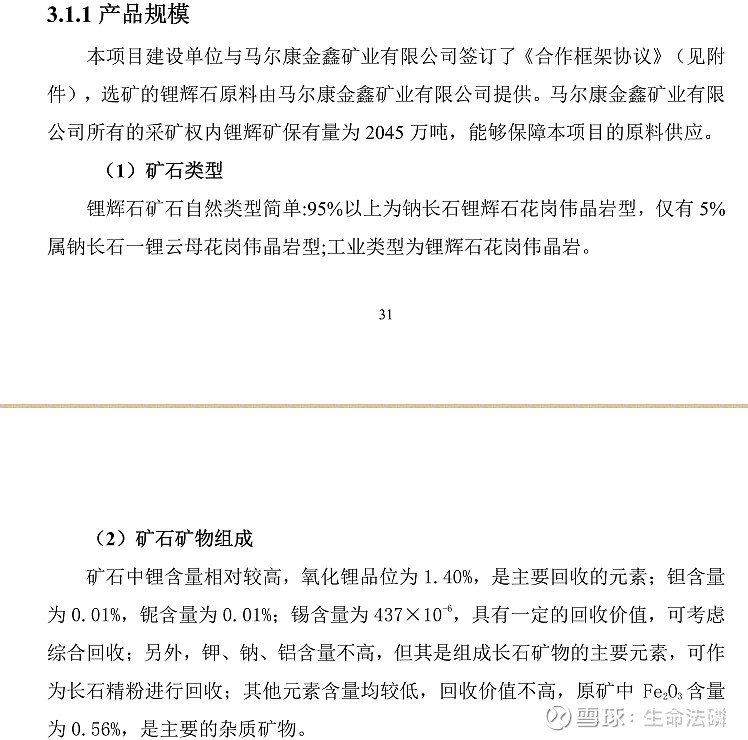

选矿的锂辉石原料由马尔康金鑫矿业有限公司提供。马尔康金鑫矿业有限公司所有的采矿权内钾辉矿保有量为 2045 万吨,能够保障本项目的原料供应。(第一期环境报告书里提及)

3、控股子公司湖北磷氟锂业有限公司-20w吨磷酸二氢锂和1w吨磷酸锂,与兴发合资,已动工,投产时间在2023年三季度,全部投产可以实现收入200亿元。

(网页链接)

备注:(1)两家子公司投产时间见兴发集团2022年9月的电话会议,董秘有提及

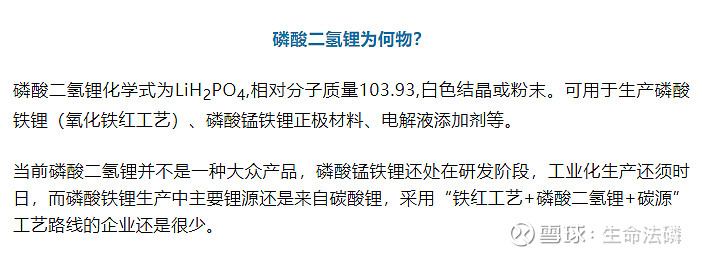

(2)磷酸二氢锂为何物(网页链接)

四、实控人转让及收购资产交易的可信度(排除ppt公告)

1、萃华珠宝现有实控人退意萌生已久,2021年11月有过一次实控人转让的计划,再到2022年6月的此次转让,主观上成立

2、陈思伟是锂业资深甚至元老级别人物,此次交易,意图明显,是希望尽快控股一家上市公司并将名下锂业资产注入,借助资本市场的力量,在高景气时期,继续做大做强。以陈思伟的身份和立场,主观上也成立

3、在公告交易之前思特瑞锂业也做了股权分配,成立了员工持股平台,此次收购的交易对手除了陈思伟本人还涉及到所有核心员工。

如果是萃华珠宝和陈思伟主观上是在配合上演ppt公告,一是无需在公告实控人转让之后事隔接近半年再公告收购资产,完全可以在当时就借锂电板块反弹行情一起发布,在二级市场快速获利;二是收购资产的交易对手也无需涉及到思特瑞的所有核心员工,给后续带来不必要的麻烦

4、根据2022年12月萃华珠宝关于关联交易财务数据延期的回复函表明,新的会计师事务所已入驻四川,着手准备审计工作

以上,表明实控人转让及资产收购的交易存在ppt公告的概率较低,后续可关注重要节点,包括陈思伟的股份协转或者是萃华珠宝收购资产的第一笔款项支付

五、投资机会

1、根据最新的审计报告,思特瑞2022年1到6月营收6.79亿,净利润2.8亿,毛利率48%。按照2022年碳酸锂的均价,大概率是因为产能没有打满,具体原因不做深究。原材料的问题,在选矿厂投产后,应该可以迎刃而解

2,计算器就不按了,按的话又容易冒烟。现在及规划产能,加原矿的来源保障,以及湖北磷酸二氢锂技术路线的产值,且不论资产注入后的其他动作,目前二级市场到底值多少,仁者见仁智者见智