一、市场已经处于历史低位

不管是从市场情绪、估值,还是风险溢价等核心指标来看,目前市场已经处于历史低位。

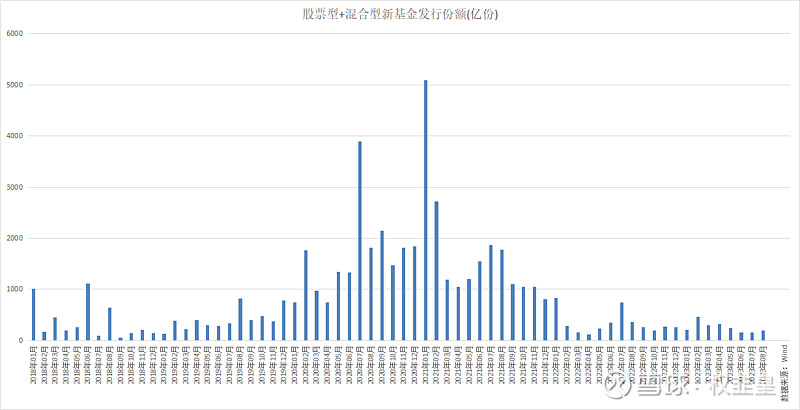

新基金发行的情况可以很好的反应市场情绪,今年以来,股票型+混合型新基金发行份额持续下降,已经和2018年相当,且今年新发行的基金中包含了大量的ETF,如果剔除ETF的发行份额,已经创2018年以来的新低。反应出市场情绪是很差的,也恰恰说明了,目前市场处在历史低位。

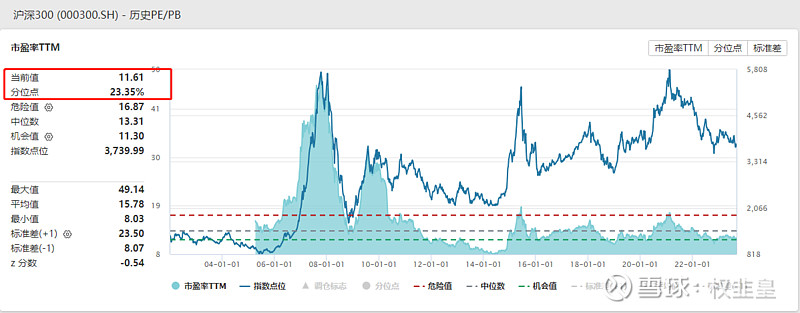

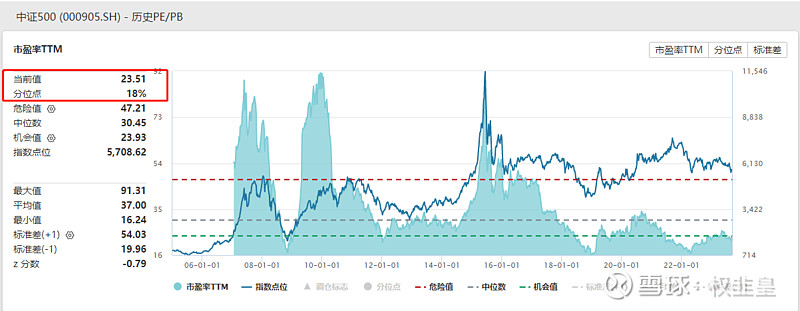

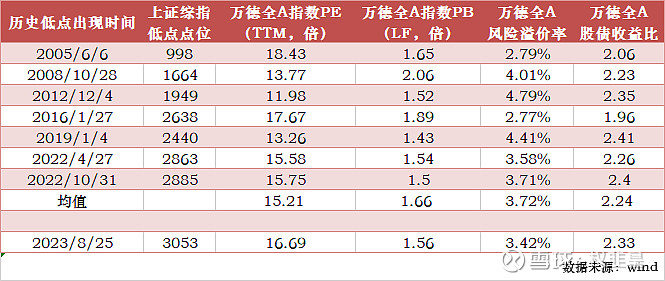

以沪深300及中证500为例,当前市盈率分别为11.61倍、23.51倍,分别处于指数上市以来23.35%分位、23.51%,也就是说,目前的估值,比历史上76%以上的时间来得便宜。

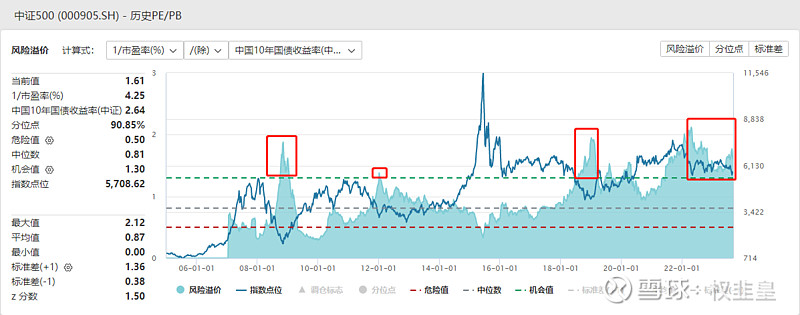

从过去十几年的情况来看,风险溢价率是一个能够准确、客观反映股市位置的指标。当风险溢价率高于机会值的时候,后期市场大概率都会有一波比较明显的上涨行情;当风险的溢价率小于危险值的时候,后续都会有明显的回调。当前几个宽基指数的风险溢价率均处于机会值以上,跟去年4月份、10月份相当。

综上所述,从几个核心指标来看,目前市场的位置,已经和历史上几次大底相当。市场处在历史低位应该是毋庸置疑的。

二、市场信心弱

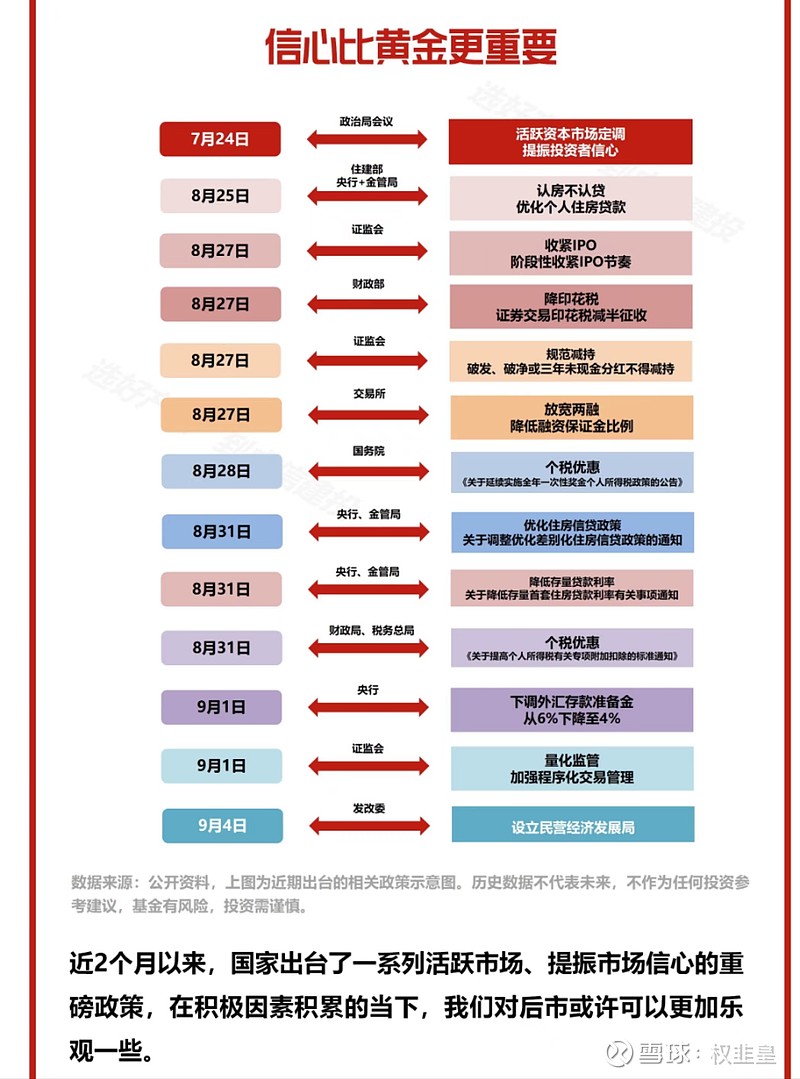

虽然从各个指标来看,市场已经处于历史低位。而且,近2个月以来,国家出台了一系列活跃市场、提振信心的重磅政策。但是市场的表现却不尽人意,体现出市场的信心还是较弱。

在这样的背景下,历史低位,想上车,又怕短期回调,应该是大多数投资者的现状。那么,应该怎么办呢?

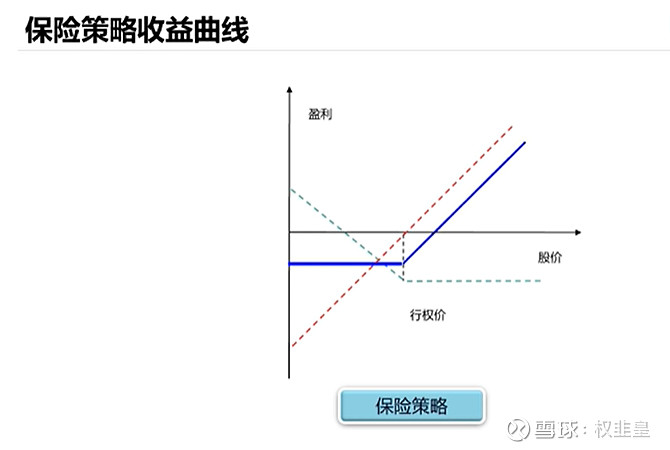

三、给你的资产买份"保险"吧!

以我持续推荐的量化指增产品为例。量化指增产品的收益,可以拆分为两个部分,分别是指数收益和超额收益。优秀量化管理人的超额收益,绝大部分时间都是很稳定的,不管市场是上涨还是下跌,都能获取显著的超额收益。因此,对于量化指增产品而言,风险在于指数下跌,如果我们能给指数部分买一份“保险”,指数下跌时,免于亏损;指数上涨时,同样有收益;再叠加稳定的超额收益,就能解决上文的问题。

我们以沪深300量化指增产品为例,做个测算。假设半年时间,沪深300量化指增产品的超额收益为5%。沪深300指数的表现,在半年内有以下三种情况:

1:沪深300指数上涨(假设20%)

指增产品的收益=指数收益+超额收益=20%+5%=25%

2:沪深300指数不涨不跌

指增产品的收益=指数收益+超额收益=0%+5%=5%

3:沪深300指数下跌(假设-20%)

没有保险的情况下:指增产品的收益=指数收益+超额收益=-20%+5%=-15%

有保险的情况下:指增产品的收益=指数不亏损+超额收益=0%+5%=5%

那么,具体要怎么买“保险”,要多少成本呢?

所谓的买“保险”,就是期权中的保险策略。期权保险策略,也称保护性买入认沽策略,是指投资者在持有标的资产的同时,买入相应数量的认沽期权。

以100万元市值的沪深300量化指增产品为例,买入沪深300ETF认沽期权,构建保险策略。510300的市场价格为3.84,因此,买入510300P3M3800合约;合约乘数为10000,因此,买入合约数量为1000000/10000/3.8=26。

合约市场价格为1287元/张,因此,构建保险策略的成本为:26*1287=33462。即3.35%