更新率回归与海外需求带来周期景气向上,排放标准切换带动老旧重卡淘汰更新贡献增量

作者 | 陈一

浙江大学经济学硕士,覆盖汽车板块和相关个股。

重卡作为生产资料,保有量与我国经济有较高同步性,重卡需求可以拆解为经济增长、自然报废的主动需求与供给侧改革(如排放标准升级带来的强制报废、治理超载导致的单车运力下滑等)驱动的被动需求。由于中国经济已进入高质量发展阶段,经济增长带动物流运输与工厂建设需求对卡车行业带来的弹性有所下降。当前存量经济下的重卡成长性更多来自阶段性的集中购买导致偏离的更新率回归,以及中国汽车性价比打开海外市场。

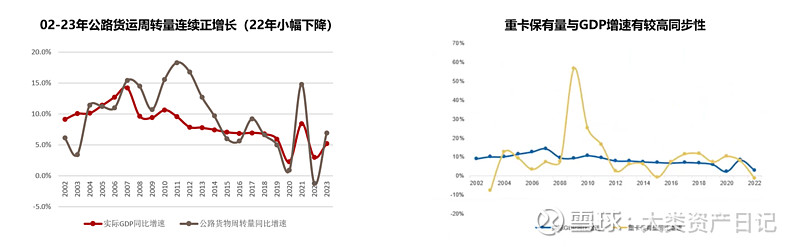

1、公路货运量长期正增长支撑卡车需求长期向上

公路货运需求类似必选消费品,具备极强韧性并随着经济总量上升长期正增长,是影响卡车保有量和销量的宏观变量。根据国家统计局,我国公路货运周转量已经20多年连续正增长(除2022年小幅下降)。02-09年公路货运周转量和实际GDP累计增速基本相当;10-14年公路货运周转量累计增速跑赢实际GDP累计增速46.2pct;15年以来公路货运周转量和实际GDP累计增速基本相当。23年实际GDP同比增速为5.2%,宏观经济总量稳中有升赋予了卡车行业足够大、足够稳定的市场空间,而并不依赖强刺激政策。

数据来源:wind,广发证券研究所

2、短期销量波动受集中购买透支影响,更新率不会大幅偏离均值

在我国高速增长阶段,重卡需求仍然表现出较强的周期性。04年公路治理超载和铁路运输紧张导致重卡销量超常增长,但05年公路治超放松、铁路运力提升、燃油价格上涨,重卡需求疲弱;金融危机后,由万亿刺激政策导致的09-10年重卡的爆发式增长造成了保有量供需不平衡,其后5年重卡行业景气下行;20年的蓝天保卫战淘汰国三车型和21年国六排放升级导致20年、21年均出现阶段性提前购买,造成一定透支。

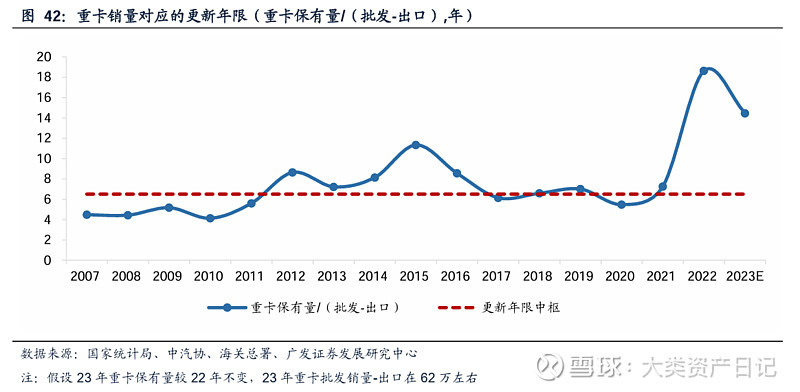

重卡更新年限大概在5-8年左右,更新年限大幅偏离均值不可持续。2012-2021年,重卡更新年限(重卡保有量/(批发销量-出口))大概在5-8年左右,22年重卡更新年限大幅偏离均值,达到19年左右,更新年限大幅偏离均值的现象不可持续,重卡国内批发销量(批发销量-出口)有大幅向上的可能性。

不可持续的关键在于:国五库存以二手车形式去化,表观销量低于真实销量。由于部分国五车在21年7月1日实施国六排放后仍有1-6个月不等的过渡期,部分车企和经销商为迎合客户购车诉求储备了一些国五库存,部分车辆在21年5、6月份进行了提前上牌,剩余车辆在21年下半年的过渡期内进行了预挂,随后以二手车的形式进行出售。21年底轻微卡国五库存基本去化完毕,22年6月底重卡国五库存基本去化完毕。22年去化国五库存约10万辆。

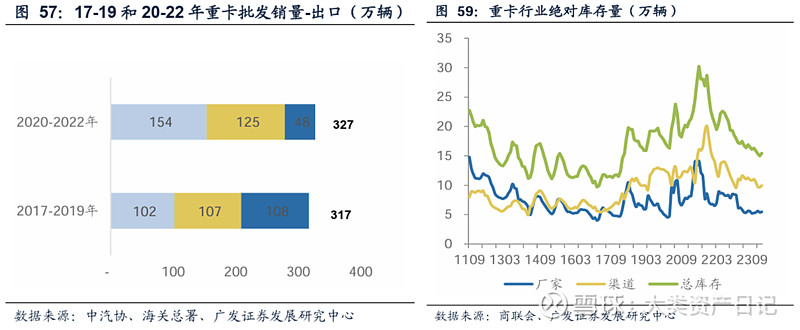

库存周期改善是行业见底的必要条件,22Q4以来行业库存已恢复健康状态并持续去化。从国内批发销量(不含出口)来看,20-22年合计销量与17-19年持平微增,22年预计已将20和21年的阶段性提前购买对需求端的影响基本消化。根据商联会数据,22Q4重卡行业总库存已经恢复到17-19年水平。行业通常在Q1/Q4出现补库高峰以应对“开门红”,但22Q4/23Q1重卡库存均保持平稳,23年行业仍小幅去库,整体库存处于行业运行健康状态。

3、中国汽车性价比得到认可,长期出口是看点

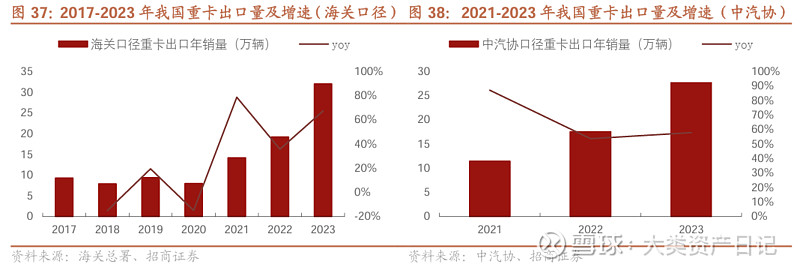

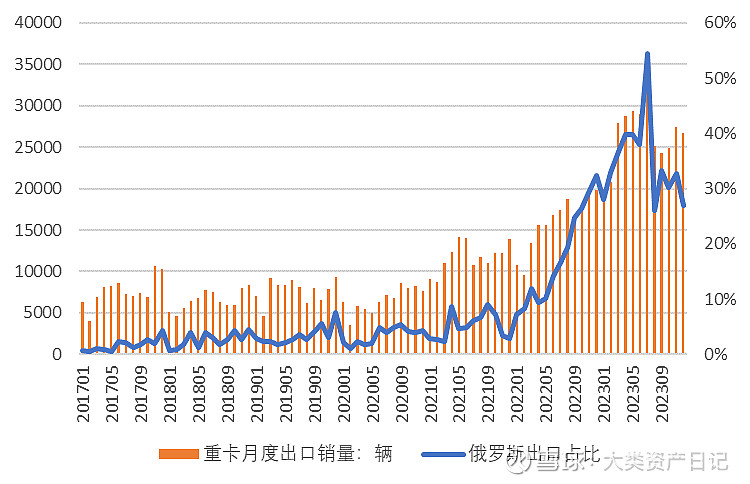

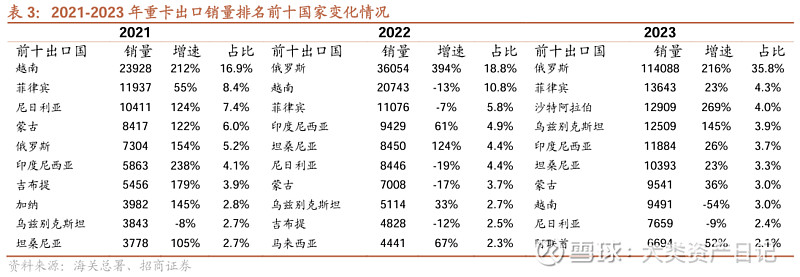

2021年以来我国重卡出口保持高增长,根据海关总署相关数据,我国重卡出口销量规模在2021年之前基本维持在8-9万辆水平,2021年重卡出口量上升至14.1万辆,同比高增78%,2022年出口销量继续保持高增长达到19.1万辆,同比增长35%,2023年销量水平达到31.9万辆,同比高增67%。

过去三年我国重卡出口实现持续高速增长,主要有以下几个关键因素:1、全球疫情影响下,我国重卡企业供应交付能力较强、同时产品力、品牌力全面提升;2、受益于“一带一路”倡议,中国基建企业加速出海,同时亚非拉等地区以发展中国家为主,基建需求旺盛,为我国重卡出口带来了发展机遇;3、全球局势动荡,2022年俄乌冲突,地缘政治因素下,导致俄罗斯市场对我国重卡需求激增,贡献超高增量。

俄乌冲突以来,俄罗斯市场对我国重卡出口贡献了超高增量。2022年9月我国重卡出口俄罗斯占比超过25%,后来出口占比逐步攀升,主要原因来自欧美车企退出俄罗斯市场为中国重卡品牌让出了市场份额。预计2024年俄罗斯仍将是支撑重卡出口销量的重要地区。

资料来源:海关总署

4、政策变量:若推动国四淘汰更新或能带动集中购买

国务院近日印发《推动大规模设备更新和消费品以旧换新行动方案》中提到“加快淘汰国三及以下排放标准营运类柴油货车”。

国三重卡推行阶段是2008-2013年,在18、19年蓝天保卫战下预计国三重卡已基本淘汰。2018 年国务院《打赢蓝天保卫战三年行动计划》及 2019 年生态环境部等发布的《柴油货车污染治理攻坚战行动计划》预示着国三重卡因供给侧改革进入加速淘汰期,后各地跟紧顶层设 计,发布补贴鼓励国三车报废(大多截至时间为 2020 年底)、2020 年各地加强收紧国三路权,进一步加速国三淘汰。重卡更新周期在5-8年,并且有15年强制报废规定,预计目前国三重卡已经基本出清。

当前重卡保有量主要为2013年推行的国四重卡、2017年推行的国五重卡、2021年推行的国六重卡。2023年起,地方政府已逐步落实国四柴油商用车淘汰政策。随着环境污染治理攻坚战的持续深入,国四货车淘汰的趋势已经越来越明朗。部分地方政府已开启加快推进国Ⅳ车辆淘汰,给予淘汰补贴。 根据三方数据测算,截至2022年12月国四保有量预计在120万辆。若加快淘汰国四重卡加速淘汰,对于当前重卡弱复苏会有一定增量。

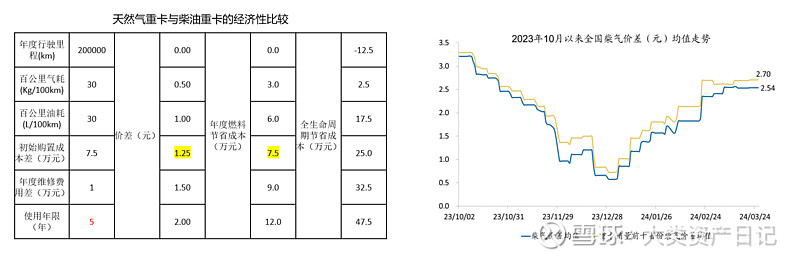

5、行业结构性变化:气柴价格比下行趋势下天然气重卡经济性凸显,将驱动重卡更新

23年年初以来,天然气大幅价格下降,受油气价差影响,天然气重卡销量迅猛增长,9月、10月渗透率已经超过40%,2023年天然气重卡销量15.2万辆左右(交强险口径,国内销售)。

历史数据观察来看,当气柴价格比低于0.6时,天然气重卡渗透率上行明显。一般认为气柴比在75%以下具有经济性,实际上高于75%的频次较少

数据来源:wind

重卡年度行驶里程通常在20万公里左右,根据重卡经销商反馈,柴气价差在1元以上时消费者更倾向于天然气重卡。供暖季天然气供给阶段性偏紧,柴气价差缩小到1元以内,但在1月天然气价格开始回落,目前价差进一步拉大,天然气重卡性价比明显。

资料来源:wind,广发证券研究所

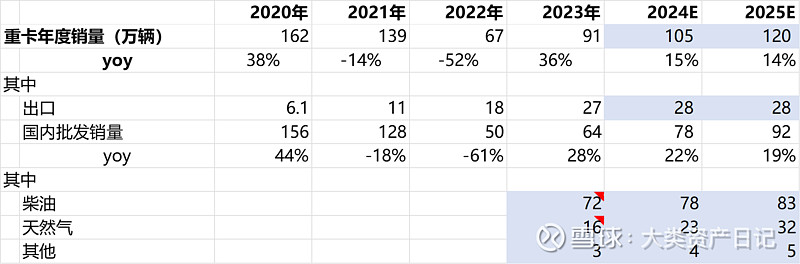

6、销量展望:24年批发销量10-20%增速,国内燃气车带动复苏

行业销量预测:24年行业批发销量100-110万辆,其中出口持平,内销80万辆左右

注:1)数据来源:中汽协;2)蓝色背景为预测值

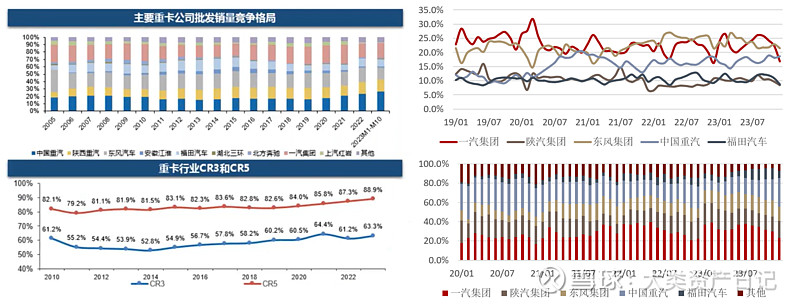

7、重卡行业发展成熟,竞争格局相对稳定

重卡行业竞争格局较为稳定,集中度较高且呈现出持续提升的趋势。根据中汽协,23年前1-月重卡行业CR5、CR3分别达到88.9%、63.3%。

从国内销量看,重卡市占率第一是一汽,由于重汽出口高增长,从中汽协批发销量来看,市占率已经第一。天然气重卡龙头是一汽,但在23年末,重汽市占率超越一汽成为第一。

数据来源:中汽协、交强险

免责声明

本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意或影响。在任何情况下,文中的信息或所表达的意见并不构成买卖个股或基金的建议依据,特此声明。

@今日话题@蛋卷基金@雪球达人秀@雪球路演 @雪球创作者中心 @ETF星推官 #汽车股再走强,赛力斯直线飙升# #工程机械股持续活跃,柳工创9年新高# #汽车# $中国重汽(SZ000951)$ $潍柴动力(SZ000338)$ $浙商汇金先进制造混合(F013145)$