2022Q3开始行业经营实现稳步恢复,延迟需求不断释放,叠加估值切换、2021年医疗板块业绩基数前高后低,集采控费政策预期趋于稳定等因素,板块内子行业有望先后得到业绩修复的机会。虽然新冠疫情仍有不确定性,但整体影响将会趋弱,基于此我们认为医药创新与消费医疗或存在最大的增量成长机会。

作者 | 金嫣

上海交通大学上海高级金融学院硕士,精细化工学士,17年证券和基金行业从业经验,擅长医药行业分析和个股跟踪。

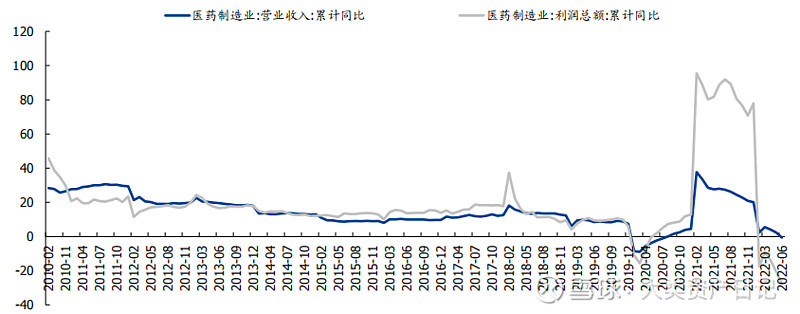

1.医药工业受疫情扰动二季度进一步拉低增速

医药行业中报已经于上周公布完毕,整体而言行业基本面受疫情扰动较大。医药制造业收入同比-0.60%,净利润同比-27.6%,相比2022年1-3月数据(收入同比+5.5%,利润同比-8.9% )进一步下滑,Q2单季度进一步拉低增速。我们认为,Q2国内疫情散发加剧,和院内业务相关的药械、连锁医疗服务等子领域部分企业开展受到较大影响。除此之外,在带量采购、医保谈判环境下,药械企业仍阶段性承压,部分疫苗企业也受到新冠业务去年同期高基数影响当期表观增长的情况。

图1.医药工业上市公司收入及利润累计同比增速

数据来源:wind,浙商资管、

2.疫情扰动下医药上市公司头部企业较为稳健

2.1疫情影响增速放缓,毛利率整体保持平稳

剔除了部分次新股、转型股以及个别异常股,以A股医药上市公司的中报数据来看,今年疫情还是产生了较大的扰动。医药上市公司收入同比增长11.3%,利润总额同比增长12.0%,扣非净利润增长19.1%。尤其是Q2,一线城市疫情严峻,企业生产经营、物流运输、终端需求均受到一定程度影响,带来增速受挫。环比来看:收入(-2.2pp)、利润(扣非-13.6pp)。

图2.医药上市公司营收累计同比增长

数据来源:wind,浙商资管

图3.医药上市公司利润总额累计同比增长

数据来源:wind,浙商资管

图4.医药上市公司扣非利润累计同比增长

数据来源:wind,浙商资管

医药上市公司整体中报的毛利率保持平稳,为36.09%(-0.36pp),其中化学原料药 35.45% (-4.19pp)、生物制品 57.97%(-4.63pp)、化学制剂 51.10%(-2.67pp)三个子板块毛利率降幅较大,我们预计分别由于整体原材料成本上升,去年高基数效应,集采降价导致。其余子板块毛利率基本稳定。

图5.医药上市公司毛利率情况

数据来源:wind,浙商资管

2.2期间费用呈现下降,研发费用持续加码

2022H1医药板块销售费用率 13.12%(-1.21pp),呈现持续下降趋势,主要由于集采不断优化销售渠道,叠加上半年疫情扰动。管理费用率 4.70% (-0.05pp),财务费用率 0.20%(-0.55pp),保持稳定。研发费用率 3.42% (+0.20pp),研发持续加码。

图6.医药上市公司销售费用率情况

数据来源:wind,浙商资管

图7.医药上市公司管理费用率情况

数据来源:wind,浙商资管

图8.医药上市公司研发费用率情况

数据来源:wind,浙商资管

2.3子板块呈现结构化更为明显

结合图2-8的财务数据来看,在各细分子行业里,医疗服务的扣非净利润增速略好,其次是器械、化学原料药、商业、化学制剂,中药和生物制品的增速最低。

医疗服务

医疗服务板块的收入增速42%,扣非净利润增长90%。整体表现是所有子行业中最好的,主要是因为板块中的CXO和ICL等细分板块业绩表现亮眼;但民营医疗机构受到疫情影响较20年更为。

医疗器械

医疗器械子行业收入增长39%,扣非净利润增长44%。疫情再次爆发,相关检测企业受益,业绩持续高增。但与院内业务相关性较高的医用耗材上半年受到了一定程度的负面影响。

化学原料药

化学原料药子板块收入增长14%,扣非净利润同比增长7%,原料药中有一些企业转型CDMO,拉动板块增长,传统原料药企业受成本抬升业绩有所承压。

医疗商业

商业子板块收入增长5%,扣非净利润增长5%。药店在去年低基数下持续恢复,流通部分疫情扰动较大。

化学制剂

化学制剂板块中报收入增长2%,扣非净利润增长3%。疫情影响就医情况下,整体只能微增。由于前期集采等行业竞争带来企业盈利下降,但后续边际会减弱。未来对于制剂行业而言创新和竞争仍是核心关键词。

中药

中药子行业上半年在国家政策支持以及疫情影响相互拉扯影响上,中药消费品和配方颗粒有所承压。整个板块收入增长2%,扣非净利润增长-2%。

生物制品

2021年大规模的新冠疫苗接种形成了较高的基数,叠加上疫情在上半年影响了常规疫苗和消费属性的生物制品,导致板块利润表现较差,中报收入增速22%,扣非净利润增长-14%。

3.重点细分领域分析与展望

3.1 医疗服务:头部企业高增长确定性强

3.1.1 品牌连锁医疗服务行业:受疫情影响后体现出韧性

2020年至今,医疗服务板块增速与疫情呈明显的相关性。分季度来看,20Q1疫情爆发,医院大面积停业,医疗服务板块整体下滑;20Q2,医院开始复诊,业务量恢复良好;20Q3、20Q4疫情控制良好,医疗服务板块出现恢复性高增长;21Q1、21Q2,在上年同期低基数及疫情好转叠加影响下,医疗服务板块增速较快;21Q3、21Q4及22Q1,受疫情影响及上年同期高基数影响,医疗服务板块增速放缓;22Q2国内疫情防控政策收紧,板块收入增速进一步下滑。

22年3月以来全国疫情散发,对医疗服务尤其是择期类服务项目影响较大,因此22Q2医疗服务板块增速有所放缓,三季度疫情仍有反复,但相比于3-5月,政策更加精准。从细分领域看,肿瘤、眼科、中医诊疗等细分专需求更为刚性。由于医疗服务刚需只会推迟不会消失,未来随疫情好转,有望逐步恢复。

国家政策持续支持社会办医,在高端医疗需求旺盛的细分专科市场,民营医疗具备较大差异化发展空间,龙头商业模式成熟,扩张稳步推进,品牌和规模效应下,盈利能力提升,有望继续稳健发展。#种植牙集采价格落地,通策医疗一字涨停#

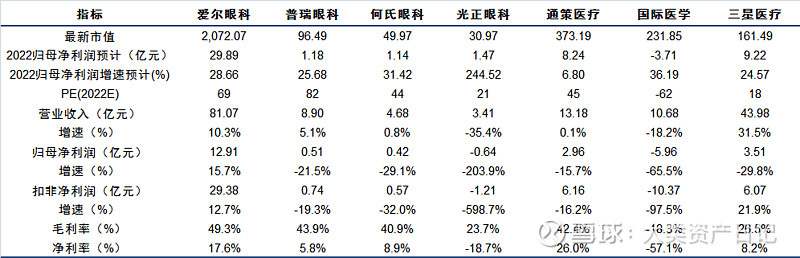

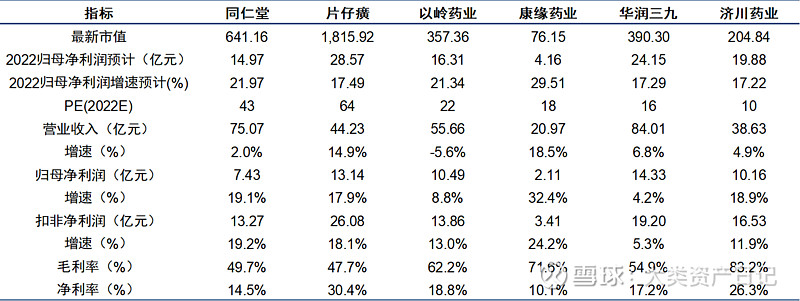

表1.核心连锁医疗服务的业绩情况

数据来源:wind,浙商资管

(爱尔眼科,普瑞眼科,何氏眼科,光正眼科,$通策医疗(SH600763)$ ,国际医学,三星医疗)

3.1.2 CXO:行业仍然维持高景气,但市场存在分歧

CRO/CDMO板块A股上市公司(18家,剔除部分不可比公司):2022H营收478亿元,同比增长62%,扣非净利润101亿接近去年全年水平,同比高增80%。2020H-2022H营收及扣非净利润复合增速分别达50%、82%,行业维持高景气,利润增速大于收入增速,板块盈利水平较好。#大幅走低!CRO概念多股触及跌停#

随着CXO相关公司的上市数量的增多,板块的赛道又进一步细化,主要分为临床前CRO、临床CRO、CDMO、科研服务。临床前CRO:2018-2022H平均收入增速维持在36%-44%;临床CRO:除2020年疫情影响临床试验开展外(收入平均增速降至 24%),2018-2022H平均收入增速维持在41%-55%; CDMO:2019-2022H平均收入增速逐年加速,2019/2020/2021/2021H收入YOY分别为35%/52%/63%/112%。

虽然市场现在对短期融资跟踪较为紧密,且易受数据波动影响,但2022Q2创新药融资绝对额依然维持高位:同比来看,2022Q2,全球创新药融资、中国创新药融资均有所下降,从绝对金额来看,依然维持了2019年的水平,处于较高位置,分别为71.3、16.3亿美元。

未来除了跟踪行业的投融资数据,需更为关注新兴方向,国内CGT CDMO正在蓬勃发展。

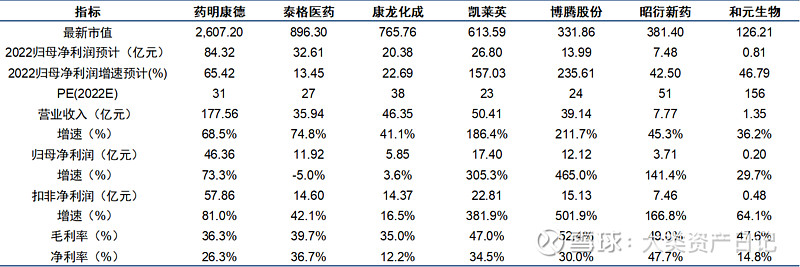

表2.医药主要CRO公司的业绩情况

数据来源:wind,浙商资管

($药明康德(SH603259)$ ,泰格医药,康龙化成,凯莱英,博腾股份,昭衍新药,和元生物)

3.1.3生物医药上游:选择国产替代率较低的细分领域

生物制药产业链上游公司业绩及订单仍然持续景气,2022上半年,生物制药产业链上游板块收入、归母净利、扣非净利、合同负债同比增速分别为 26.64%、23.36%、22.28%、38.88%,增长较其他细分要快,但增速有所回落,主要是因为基数和疫情的原因,也有部分公司由于股权激励费用的影响。相较而言,国产替代率较低的细分领域增速相对更快。

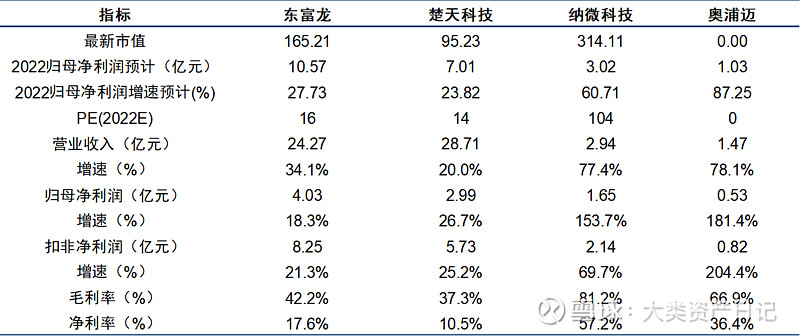

表3.生物医药上游公司的业绩情况

数据来源:wind,浙商资管

3.1.4科研服务:受到疫情和新冠相关收入短期扰动

科学服务板块由于“专精特新”的特质,盈利能力较强。科研服务板块随着制药上游的崛起获得较多关注,越来越多的科研服务的公司逐渐进入资本市场。

2022H收入增速为-1.9%,扣非净利润增速为-53.8%。22年上半年部分地区受到新冠疫情扰动,对下游客户的运营及产品供应链产生一定影响。随着疫情防控得到落实以及复工复产政策的推出,供应链问题得到解决,下游用户陆续恢复生产,采购需求将会出现反弹。国内走进口替代和产品升级的路线,除此以外,以义翘神州、百普赛斯、诺唯赞为代表的细分领域龙头企业加大全球化业务的布局,打开市场天花板。

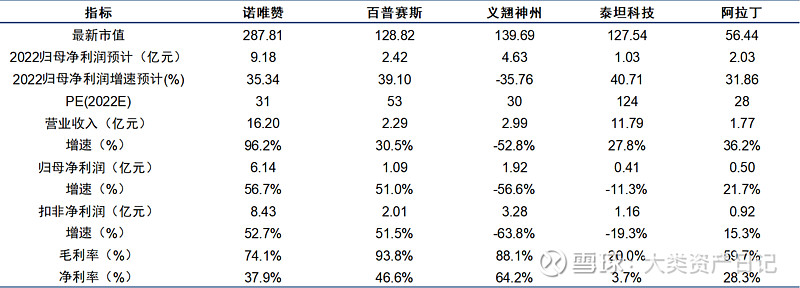

表4.医药主要科研试剂公司的业绩情况

数据来源:wind,浙商资管

3.2中药:看好下半年经营改善

疫情扰动下,中药板块22H收入端维持平稳,扣非利润小幅下滑。

尽管各类因素下,头部品牌中成药企内部也出现了一定分化,但品牌中药企业相对更稳健的主业增长体现出了较强的品牌力与长期成长性。

而在中药OTC和处方药领域则可以看出,中药OTC呈现出更良好的经营业绩。受制于政策调控与集采的影响,部分中药注射剂类企业持续承压。考虑到下半年零售终端对于四类药品的管控有所缓和,同时南方部分地区流感持续高发,预计感冒品类将于下半年迎来恢复性增长。

由于2021年11月配方颗粒试点工作结束后,新的国标、省标与企标的切换对于上半年销售形成拖累,2022H各大厂商的业绩端普遍承压。预计伴随配方颗粒备案工作的持续推进以及终端用量的逐步恢复,下半年边际改善可期。

表5.医药主要科研试剂公司的业绩情况

数据来源:wind,浙商资管

3.3化学制药:业绩增速承压,创新转型持续

3.3.1创新药:龙头公司持续研发投入高

国产创新药整体快速放量,高于化学制药板块的平均水平,处于发展的初期阶段,但在国内药品市场市占率仍为低个位数,研发投入和销售体量较海外同业仍有明显差距。随着部分疾病/靶点的竞争格局变化,创新药销售放量出现分化,部分龙头公司随着创新管线的放量,业绩增长显著提速;部分龙头公司受到集采及医保谈判的不利影响及研发投入的增加,业绩增速承压,如受市场关注的国内创新药代表—PD-1类产品,因竞争激烈、医保大幅降价的影响,部分公司增速放缓。

2022Q2板块研发费用率重新回升,龙头公司研发保持高投入的同时,研发费用增速出现一定分化。恒瑞医药、贝达药业、海思科研发费用率维持在10%以上,对于创新药的研发投入充分。

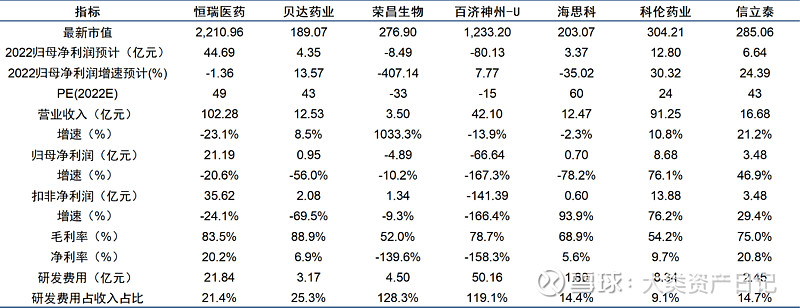

表6.医药龙头创新药公司的业绩情况

数据来源:wind,浙商资管

(恒瑞医药,贝达药业,荣昌生物,百济神州,海思科,科伦药业,信立泰)

3.4医美:受疫情影响显著,但需求仍然非常旺盛

医美行业在二季度受疫情影响显著,收入端增速环比降幅较大,终端消费较弱,增长主要依靠爱美客新产品、华熙生物化妆品业务拉动。

虽然今年的疫情防控不可直接与20年类比,但从累计经营数据来看,行业需求在20年疫情冲击后恢复高增长态势,疫情冲击下上半年收入继续40%增长,反映国内旺盛的医美需求。并且从6月上海逐步恢复正常后跟踪到的行业的数据来看,医美前期压制的需求开始释放,预计全年依然保持高增长态势。

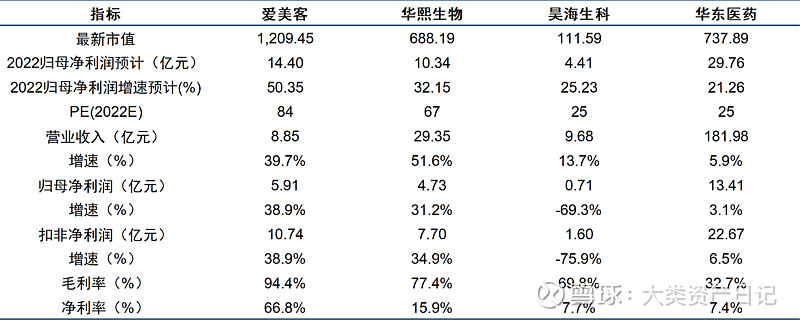

表7.医美公司的业绩情况

数据来源:wind,浙商资管

4.总结

医疗板块半年报虽然受到Q2局部疫情反弹影响,但仍有不少优质企业体现经营韧性,保持良好甚至加速增长势头。考虑到2022Q3开始行业经营实现稳步恢复,延迟需求不断释放,叠加估值切换、2021年医疗板块业绩基数前高后低,集采控费政策预期趋于稳定等因素,板块内子行业有望先后得到业绩修复的机会。虽然新冠疫情仍有不确定性,但整体影响将会趋弱,基于此我们认为医药创新与消费医疗或存在最大的增量成长机会。

免责声明

本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意或影响。在任何情况下,文中的信息或所表达的意见并不构成买卖个股或基金的建议依据,特此声明。