本期对光伏板块将面临的阶段调整进行分析,几个主要指数跟上期核心观点无变化,主要进行了细节验证。![]()

作者 | 叶方强

拥有11年证券投资经验,5年证券及资管公司从业经验。擅长趋势分析,目前主要负责股票指数和板块策略研究。

本期缠论结论概括:

1. 潜力板块剖析:

本系列文章在2021年8月7日发布的往期文章《缠论方略:光伏ETF的趋势演绎》中,对光伏ETF的判断在月度内,会沿着20日均线震荡向上,出现加速上涨的段落。并在2021年8月27日发布文章《缠论方略:光伏ETF主升浪了?》, 对光伏ETF做出判断,若短期再继续出现上涨加速段且放出成交量,容易引发次级别的顶背驰从而导致阶段回撤。而在10月16日的文章《缠论方略:光伏板块的上涨级别》中,对未来月度判断是将向120均线去调整;而后22年2月19日文章《缠论方略:光伏板块的筑底路径》中,明确了光伏板块阶段上涨一触即发的观点。这些在实盘动态的过程,丝毫无差,全部一一验证。

本期继续更新分析,当前的光伏ETF当前次级别(30分钟级别)已经产生其次级别的顶背驰段,因此几周维度内将有30分钟级别的震荡整理过程。而目前结合指数环境,该整理过程基本上很难去创这轮的最低点,因此大概率还是按下面示意图中的标准趋势力度进行季度演化。后面那种较弱的趋势演化力度,大概率不会发生,但即使发生了,只会是机会而非风险。

标准趋势力度演化路径

来源:通达信,浙商资管

较弱趋势力度演化路径

来源:通达信,浙商资管

2. 宽基指数指引:

上期提到,对于特别短的周期,比如几周维度,当前触及250均线(3500附近)将有阶段压力位,容易再次探底,本期依然保持该观点。当前难以产生日级别的上涨力度。

而拉开更长的级别,比如跨季度看,主级别为周线级别,目前的下跌虽然剧烈,但是实质仍然是在周级别的中枢震荡范畴,并非周级别的下跌。年前的剧烈下跌已经到了120周均线附近,亦是周线中枢的下沿附近,在该处空间的角度,基本上已经较为充分的释放完风险了,对年度来说,是逐步产生年度布局机会的阶段。

所以综合来说,当前位置,若是月维度出现剧烈的调整,将是对季度震荡筑底的过程。

上综指数:年度极值趋势位置( 周K线图)

来源:通达信,浙商资管

沪深300,因为就主级别趋势结构框架缠论角度与上综不同,但周线级别的维度,实质上节奏与上综肯定是基本一致的,只是主级别趋势即周线级别,强度在力度上比上综更优,这是跨年的趋势。

年前的剧烈下跌,从年度角度看,周K线中的120均线已经跌破,其后是往250周均线靠拢的过程,但是就整体结构而言,不会在空间上直接奔向250周均线,大概率是时间换空间形式,慢慢将均线平移上来。示意图如下:

沪深300周K线

来源:通达信,浙商资管

本期对创指核心观点与上期表述一致,也些结构的更新,具体如下:

通过近期的调整,风险已经得到局部释放,过分悲观也不必要。当前的下跌力度已经产生收敛,因此短期若再急杀,周均线的120均线将会是阶段较为有效的支撑位置。基本上空间上,年前的急杀已经较为充分把阶段风险都释放了。但是趋势局面上,短期也难以形成大级别的上涨,大概率都是震荡的行情。

以上是基本趋势局面,震荡向上是其趋势内核。

创指季度演绎路径 (日K线图)

来源:通达信,浙商资管

1 潜力板块剖析

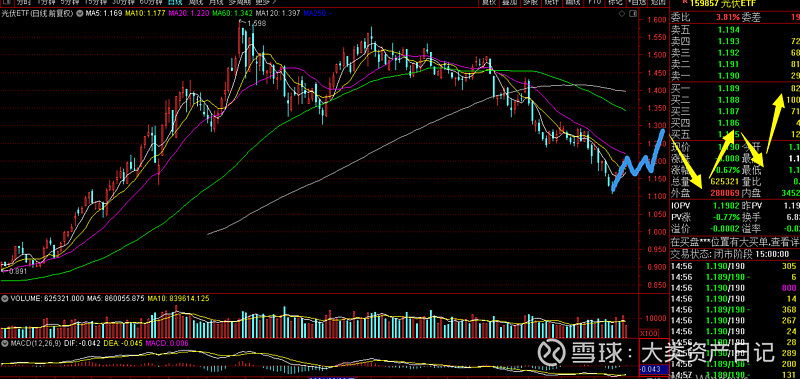

光伏 5分钟

来源:通达信,浙商资管

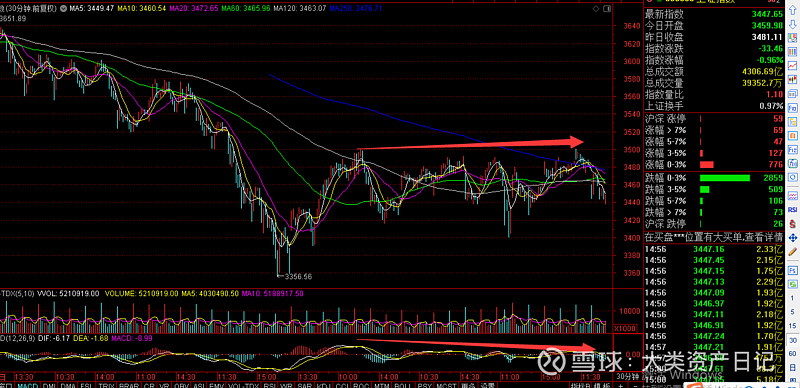

5分钟级别中枢已经产生,而后若新高,将很容易引发该级别趋势顶背驰,因而当前已经可以视为其顶背驰段。但是放在30分钟,仍然是上涨中继。

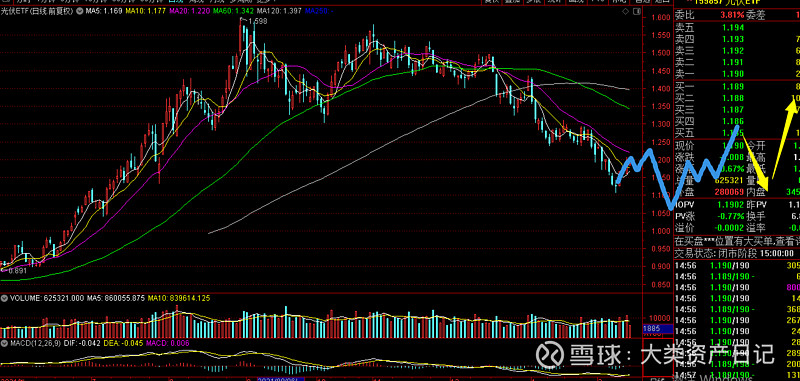

光伏ETF 30分钟示意图

来源:通达信,浙商资管

2 宽基指数指引

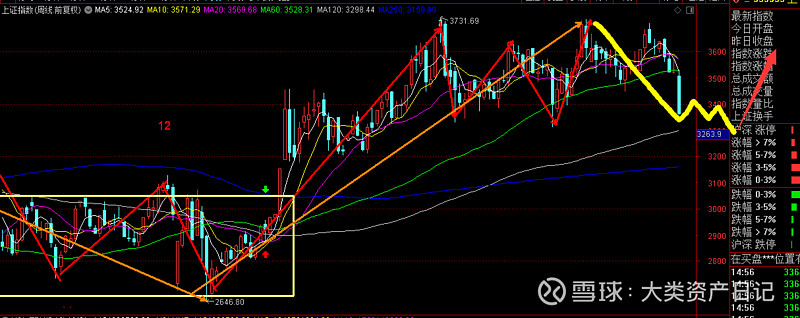

2.1上证综指

上综指数30分钟K线

来源:通达信,浙商资管

在30分钟内部出现当前的上涨无法演化成日级别的上涨,大概率在冲刺一段将容易二次探底。这点从当前的MACD力度和股价之间的轻微背离可知,上涨力度是不够强烈的,30分钟级别仍然有震荡消化的需求。

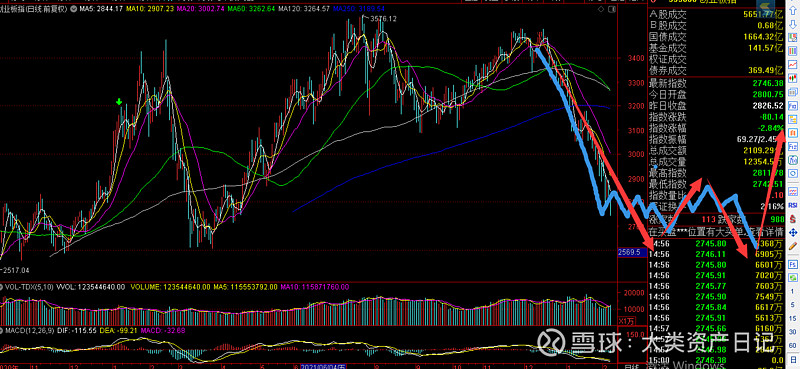

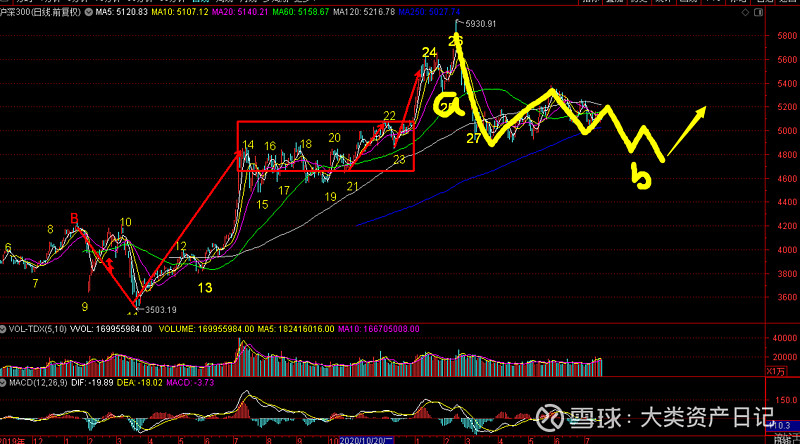

2.2沪深300

沪深300 日K线图

来源:通达信,浙商资管

当前在日线级别和周线级别,已经构成a+中枢+b的下跌结构,当前b段内部还没产生标准底背弛,但是就主级别维度来说,从该位置再引发主级别的下跌走势类型的概率也非常的低。其后大概率仍然是震荡消化下跌势能的局面,而空间上的阶段低点也即将产生。

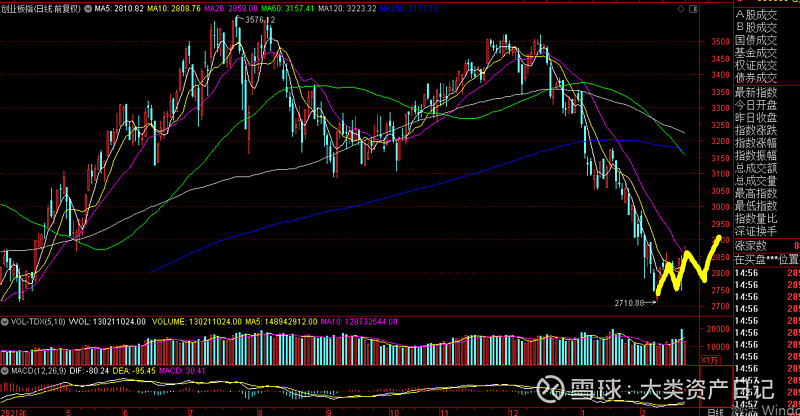

2.3创业板指数

创指日线示意图

来源:通达信,浙商资管

MACD已经出现红柱,当前位置急杀就容易产生30分钟级别的底背弛,从而引发阶段上涨。

3 关于该系列报告的几点说明

1、本系列报告主要依托“经典缠论”中相关的基础分型、级别、背驰和区间套概念对市场进行走势类型分解,根据历史走势的统计规律,从定量的角度对各指数运行过程中可能存在的阻力和支撑位进行测算。考虑到价格波动具有较大的不确定性,基于历史走势得到的统计规律以及模型有可能发生失效风险,因此本系列报告中提到的任何点位都是一个区域的概念,仅仅只能作为分析参考,不能据此作为买入或卖;

2、无论是千人千缠,还是千人一缠。一项工具仅仅是一项工具,一项工具也可以超越任何一项工具。核心是如何运用。这也是我们《缠论方略》的写作立意点所在。