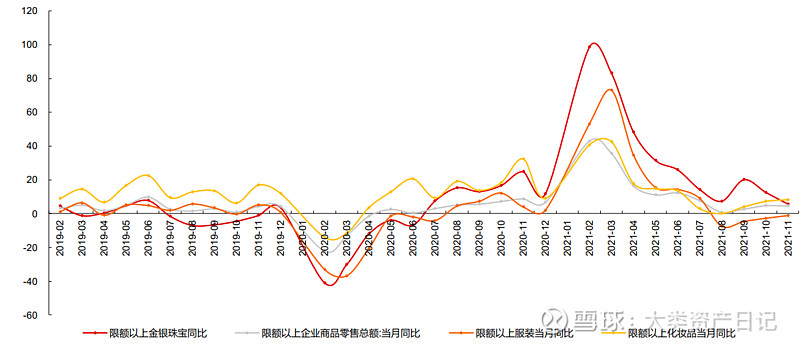

黄金消费的增速为什么显著高于其它可选,是否有显著的趋势性变化?![]()

作者 | 黄薇

金融学硕士,13年证券和基金行业从业经验,擅长大消费行业分析和个股跟踪

疫情对消费多数行业产生了负面影响,但也有的行业在疫情后迎来较好的生机,黄金便是其中的一个。据中国黄金协会的统计数据,2021全年国内黄金消费量1121吨,同比增长37%,较2019年仍增12%。细分来看,首饰类增长45%,较2019年增5%;投资类410吨,较2019年大幅增长27%,黄金消费的增速为什么显著高于其它可选,是否有显著的趋势性变化?

图:疫情后黄金珠宝的消费增速在可选消费几大品类中十分亮眼

数据来源:国家统计局,Wind,浙商资管

一、探究黄金珠宝销售火爆的背后原因

1.1 宴席补办带来的修复

由于黄金珠宝消费的增速起点在2020年第三季度,我们很容易将它与疫情后各类宴席补办导致的修复性上涨联系在一起。我们认为这的确是黄金珠宝近一年多来在消费领域出众的原因之一。

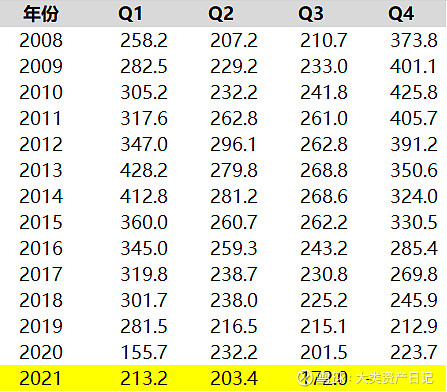

但这个因素不能完全解释2021Q2之后,结婚人数已经下降后,黄金消费仍然高企的现象。2021年10月、11月黄金珠宝(限额以上)两年同比CAGR分别为14.6%和14.9%。尤其在2022年春节期间,我们从经销商层面了解到,今年春节有接近20%增长(而且去年春节叠加了情人节,基数高),同时春节以后这段时间的增长还是比较高的, 因此宴席补办不能完全解释黄金消费的增长,可能还存在其它更为长期的因素。

图:中国季度结婚对数及增速21Q2已开始回落

数据来源: Wind,浙商资管

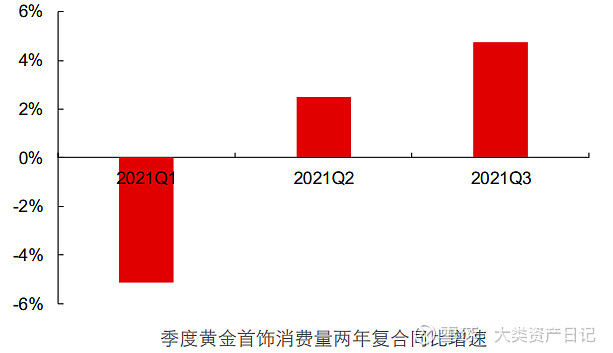

图:基数因素消除后的21年Q3仍然保持了高增长

数据来源:wind,长江证券,浙商资管

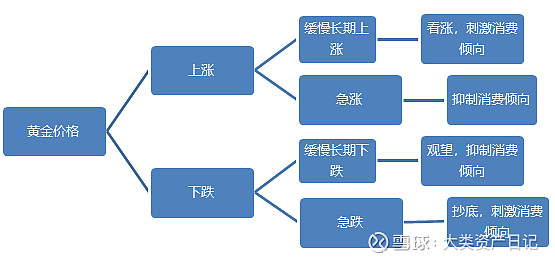

1.2 黄金价格的波动引发购金潮

第二个很自然联想到的因素是黄金的金融属性,毕竟历史上有过多次因黄金价格波动带来的购金潮。但回溯过历史几轮数据后我们发现,因金融属性的驱动导致的消费增长只出现在两种情况中,即短期下跌--抄底和长期上涨—买入等两种情况中,而2021年的金价波动并不大,不足以带来明显且持续地金融属性买入。

图:金价波动对黄金销售的影响路径分析

数据来源:浙商资管

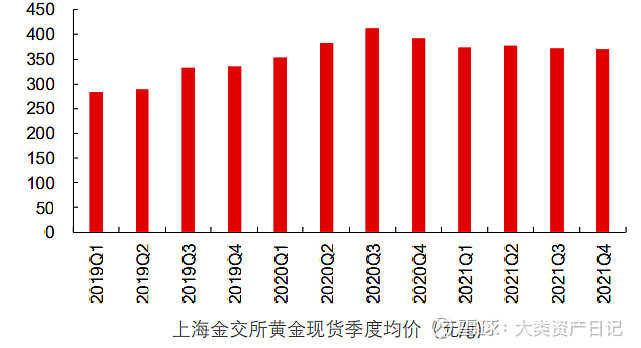

图:2021年黄金价格波动并不大

数据来源:上海黄金交易所,Wind,浙商资管

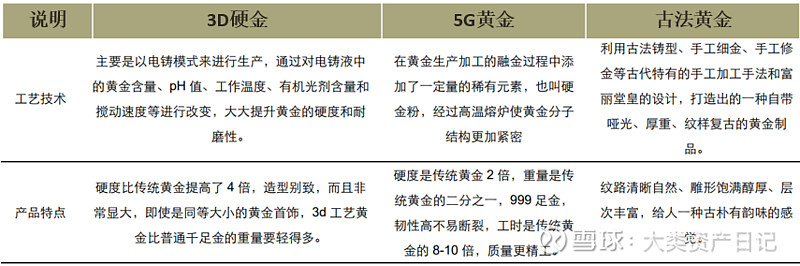

1.3 古法金等黄金新工艺引发的消费者追捧

第三种驱动因素是黄金工艺升级与国潮复兴的共振。黄金的加工工艺一直在创新升级,比如近年来比较流行的古法金从名字到工艺路径,较好地契合了当下消费群体对国潮文化的追捧。“古法”二字给消费者“古老、传承、匠人精神”等暗示作用,同时其产品效果也呈现出哑光、厚重、复古等视觉效果,与过往黄金饰品相比更精致更饱满,层次也更为丰富,属于消费路径中新工艺带来的产品升级。

而这种较好的视觉呈现效果,适合在视频渠道中予以展现,从b站到抖音再到各种新兴的电商平台,古法金为代表的黄金饰品都获得了更多的流量加持,享受到了一定的渠道红利,从而迅速增加曝光度,推升销售额。

图:近年来黄金工艺的升级和多样化

数据来源:水贝,公开资料,浙商资管

图:古法金手镯展示

数据来源:公开资料,浙商资管

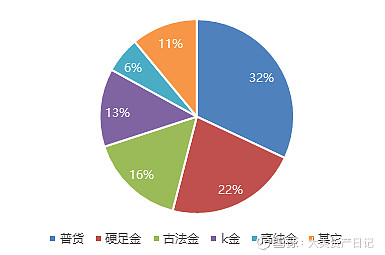

图:零售商黄金产品库存中各类金饰比例(2021年)

数据来源:公开资料,浙商资管

1.4 疫情后消费心态/行为的变化

除上述因素之外,我们从销售终端经销商方面还了解到一些消费者在疫情后心态的变化,带来避险等情绪,进而激发了部分人群对黄金这种保值产品的购买偏好,而不单纯是为了博金价上涨。

二、黄金珠宝行业近年来自身的变化不应忽视

2.1 黄金与镶嵌类结构带来的变化

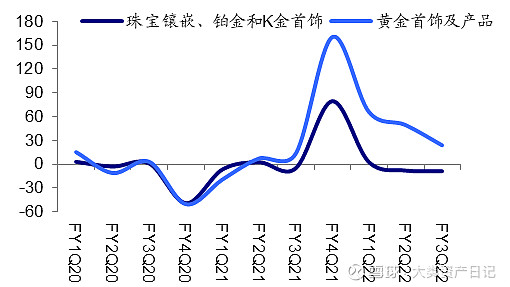

从黄金珠宝品牌的门店经营来看,主要分为黄金、k金/硬金、珠宝钻石等几大品类,近年来增速有所变化,主要由于结婚人数的下降导致镶嵌类整体的增长乏力,黄金类由于其工艺更新后的外观和消费者愈发追求保值增值的理性观念而增长提速。

图:周大福黄金、镶嵌品类季度同店增速对比

数据来源:周大福,浙商资管

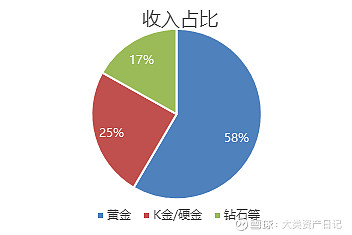

从几个头部品牌的门店经营数据我们看到,随着近年来结婚人数下降、价值追求等因素驱动,黄金在整个门店中的占比已经超过一半,且对比了周大福各品类的增速来看,黄金的收入占比有望继续扩大。

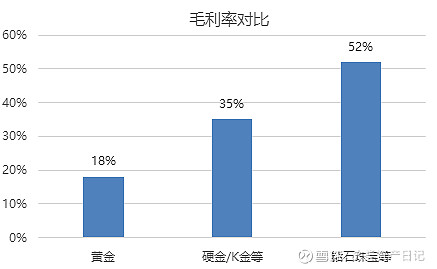

比较重要的一点是,黄金毛利率水平远低于其它两种品类,尽管其收入增速快,但从门店经营角度来说,也面临着综合毛利率水平被拉低的情况,最后的毛利额增速可能不如收入增速。

图:各品牌门店各品类的收入结构

数据来源:调研数据,浙商资管

图:各品牌门店各品类的毛利率对比

数据来源:调研数据,浙商资管

2.2 黄金品类中计价方式的变化:一口价和克重

继续细分黄金这个快速增长的大品类,其中随着品牌份额和消费偏好的变化,计价模式也产生了较大变化,以克重为基础的加工费vs以设计感和外观为切入点的一口价。

过往来说行业有相当比例的黄金类产品以一口价为主,近年来随着消费者黄金珠宝消费观念的逐渐理性,对产品中“真价值-克重”等卖点更为看重,甚至有“克重真黄金,一口价假黄金”等宣传说法出现。加上周大福这类按克重收取加工费的品牌加速开店,搅动了整个行业的计价模式,其它头部品牌不得不卷入按克重收取加工费的战争中。值得注意的是,克重加工费的模式毛利率也是低于一口价模式的。

2.3 龙头渠道加速扩张,“内卷”程度加剧

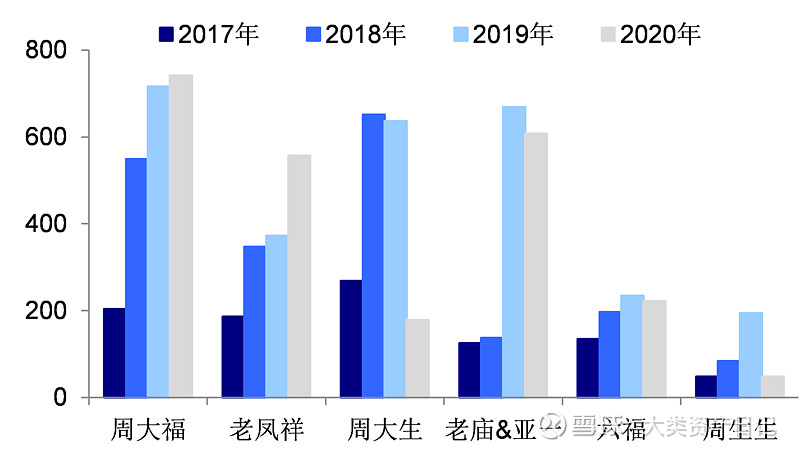

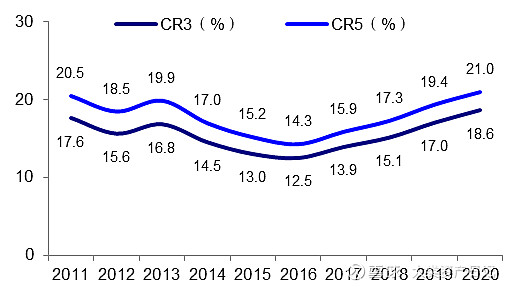

2016年一口价黄金模式出现,渠道端在销售额不变的情况下毛利大幅增加,直接导致2017年以来,行业头部品牌加速开店。加之疫情中很多小型非连锁门店退出,所以头部品牌的拿店步伐更是加快。我们了解到2021年全国性珠宝品牌周大福的开店计划为1200家,周大生计划500家净开店计划,加速开店;同时以潮宏基、曼卡龙等为代表的区域型珠宝品牌也逐步放开了加盟方式,并公布了未来3年上千家新拓门店的计划,整个行业的集中化程度将进一步提升,在品牌宣传和产品工艺等方面的竞争也将升级。

图:头部品牌加速开店步伐

数据来源:wind,海通证券,浙商资管

图:黄金珠宝行业的集中度持续提升

数据来源:wind,海通证券,浙商资管

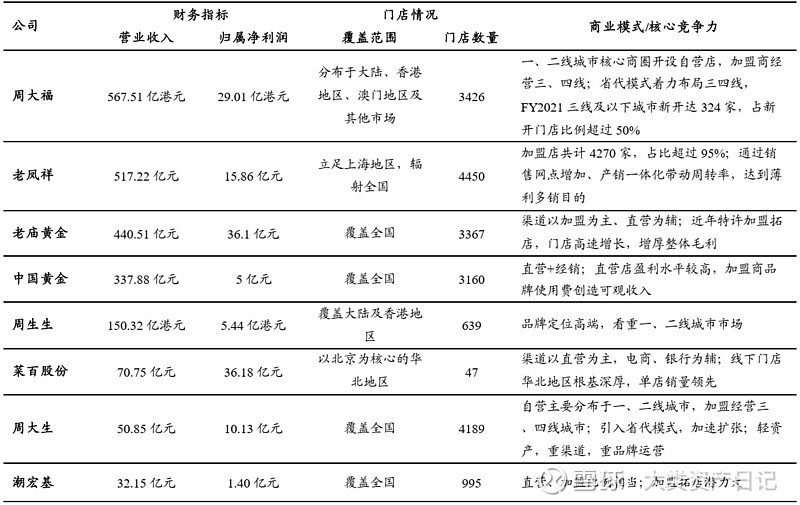

图:黄金珠宝行业的商业模式及各家基本情况对比

数据来源:公司公告,国泰君安证券,浙商资管

三、总结

总结前文,我们认为:

1、黄金消费提速的驱动因素是消费观念的变化带来的,首先是黄金在消费属性之外其保值避险属性(疫情让这种情绪有一定放大)为更多消费者接受;同时由于工艺革新和渠道下沉,更多年轻消费群体选择黄金饰品。以上两点驱动因素虽然不是爆发性质的,但持续性相对也会比较好,黄金饰品的景气度有望持续。

2、黄金饰品行业本身也发生了一些变化,头部品牌集中度的提升是正面的,但计价方式变化和黄金vs镶嵌类结构性的变化可能在短期内会影响企业报表业绩,会对估值水平有所抑制。业绩平淡期内,可能需要更多观察头部企业在渠道下沉和管理能力等内功方面的提升,同比基数过去之后会有较好的修复性上涨。

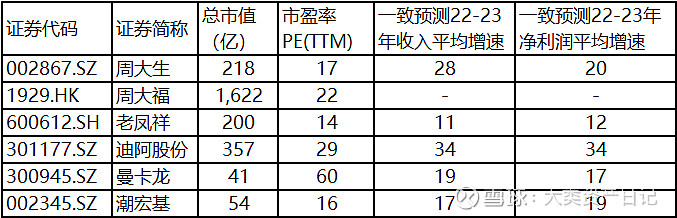

图:相关上市公司基本情况

数据来源:wind,浙商资管

(相关上市公司:$周大生(SZ002867)$,周大福,老凤祥,迪阿股份,曼卡龙,潮宏基)

免责声明

本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意或影响。在任何情况下,文中的信息或所表达的意见并不构成买卖个股或基金的建议依据,特此声明。