港股分为高估,估值合理、低估、极度低估四个状态。历史经验告诉我,港股市场极度理性,市场高估时间是极少的,极少的。印象中就是15年复活节前后,18年初也疯狂了下,最多也就5%时间吧。25%的时间处于牛皮市场,估值合理状态,重仓买不下手。而香港大多数时间,起码有60%吧,都是低估状态。因为香港不是主权市场,大家都客场作战,来得快,去得也快。香港股票又多,上市又方便,供给无限量,资金分配到每家公司自然就少。如果公司经营要再没点特色,没点概念,低估不是变态,是新常态。这不是沪股通、深股通来点钱就可以改变的。从过往几年的经验表明,大陆资金接盘的次数肯定会多过割洋韭菜的次数。最后还有10%的时间处于极度低估的状态,比如英国脱欧之时,或者不定期传闻港币要脱钩美元之时,市场突然来个闪崩,估值砸到令人发指的程度,三倍五倍市盈率的公司一大把,反而这种时候才是重仓出击的最佳时刻。

所以从操作策略上看,即便是很优质的公司,在合理估值买进去,都需要忍受长时间的股价波动,过程极度磨人和煎熬。稍微有个大新闻,风水草动,机构比你跑得还快。散户子弹有限,必须提高命中率,秉承一颗子弹消灭一个敌人的原则。实在做不到,也争取两颗子弹消灭一个敌人。总之,不买则已,要买就要有极大的获胜把握。在交了很多次学费后,我只会选择在低估,并逐步进入极度低估的位置买入。并在估值合理的时候卖出,免得来回做电梯了。

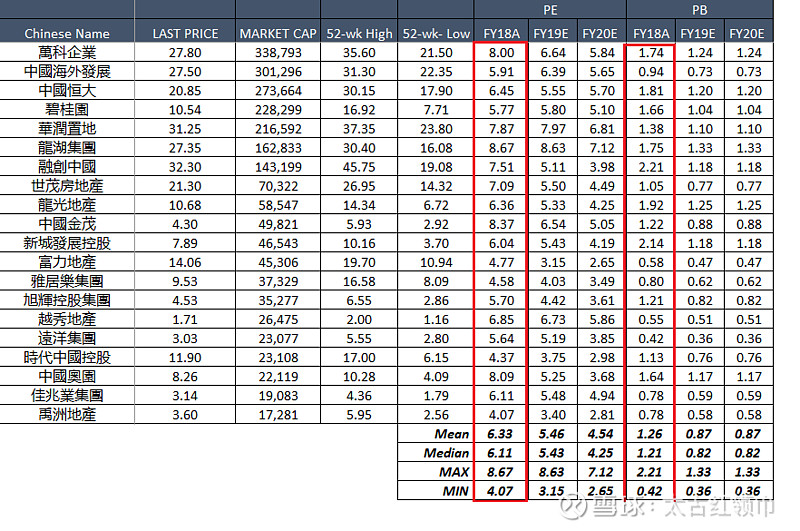

说回正题,5月份以来,不少内房股跌了20%+,甚至还有公司跌了30%+。很多人觉得内房估值本来就不高,包括粉丝最爱的恒大、融创,为什么跌起来一点不含糊?低估值的安全垫去哪儿?

首先,我想说国际投资者是极度厌恶风险的,厌恶靠债务滚雪球的发展模式。历史上,他们见证了太多公司和国家因为过渡借债扯到了蛋。他们之所以活到了今天,都是因为小心驶得万船。活得越长,见得越多,对于债务的看法就越趋于谨慎。更何况,国际投资者有香港市场的话语权和定价权呢。所以即便内房可能有高增长,人家也不相信你运用杠杆的能力?没准儿下次就扯着蛋了。

其次,香港上市的内房股,大大小小超过60家,再加香港本地发展商,地产板块超过100家了。这么多上市公司,这么多竞争对手,你不玩点特色,搞点不同的花样出来,要吸引大资金的关注,还真是有难度。讲真,内地发展商大多数都是在玩短债长投的游戏(《地产负债知几多》 网页链接)。短债一旦违约,估值高与低,根本不重要,及时跑路最重要(参考今年1月,佳源国际、阳光100传闻债券违约后的股价走势)。

再者,不要不服气,地产股的低估值真是常态。看看香港这些老牌地产商的估值,论资历、信用、投资者关系,哪个不在内房股之上?人家PB长年低于1.0都没什么好稀奇的,低于0.5的都一大把。

内房股业绩增长快,香港这么吝啬的市场还给不少公司1.5PB以上的估值,甚至还有2.0PB以上的。内房股真没有想象中那么低估。我觉得起码算估值合理吧,不要觉得不受市场待见,也不要总拿A股的眼光看港股,市场不同,投资者看问题的角度也不同。

参考香港地产商的估值,我认为内房股静态估值7-8倍为合理,5-6倍为低估,5倍以下为极度低估。不要问我为什么不用动态的估值,毕竟那是未来的事情,鬼知道19年到底增长多少呢?谁知道今年会不会有新的幺蛾子呢? 没错,从过去两年融创的合约销售看,19年很可能继续增长50%以上,但没人敢保证确切增长幅度,都是模糊的推测。外面世界不太平,保守点算,起码算是心中有底,至于能涨多少就看市场给不给脸了。

公司18年的净利润是165.67亿元,按当前的汇率计算是187亿港币(人民币港币=100 : 88,前提是人民币不能再贬值了哈,否则债务、汇率、信心三重受压)。假设今年融创总股本44.334亿股不变,按4至8倍的静态估值,看看公司跌到什么价位进入低估区间。

结论来了,进入低估期间的价格是25.31元,进入极度低估区间的价格是21.09元。今年还会不会到这个位置,留给市场去回答。换句话讲,在当前融创估值合理的情况下,再向下跌20%-30%的可能也存在的。现价买入的朋友,真心看好融创的长期价值,可以先计提20%-30%的跌幅。

如果你不像我这么保守悲观,而是个天生的乐观派,按照20%-60%增速预测下融创的今年业绩,再算算动态估值。

也就是说,如果你认为融创19年增速有60%,当前的价位就是极度低估。如果你认为融创19年增速有20%,当前的价位也只算合理。彭博综合多家券商,给出的一致预测是增长50%,那么当前的动态估值是5.13倍,也算是接近低估中的下限了。当然,券商说话多少有水分,我通常都会给他们打折。如果按照19年增长30%测算,那么现价至少还得跌16%才进入极限低估状态,即27.3元。如按照19年增长40%测算,那么现价至少还得跌10%才进入极限低估状态,即29.3元。别忘了,19年业绩需要20年3月才能公布,现在才5月,这么早动手,你确认能否扛住这10个月的波动吗?反正我是没这本事的,所以必须等待更低的估值。

综合上面的测算,29.3、27.3、25.31、21.09,构成了四个价位的安全边际。既然时候未到,筹备些军粮子弹,静待最佳出击时刻!

@今日话题 @雪球达人秀 @李定国 $融创中国(01918)$ $中国恒大(03333)$ $万科A(SZ000002)$ @非野生大V @梁宏