2018年下半年,在雪球上拥有极高人气的 @丹书铁券 准备发行自己的私募基金 $铁券一号(P000586)$ 。在此之前丹书铁券凭借稳到难以想象的模拟组合业绩和数次被市场验证正确的发言得到了“穿越男”的外号。最终“铁券一号”基金成立募集期就卖了1.5亿人民币,创下雪球孵化私募记录,让人惊叹其影响力。更难得的是基金发行的2018年底正是市场极度冰冷的时点,在当时大多数散户都是谈股色变或者已被深度套牢,在那时拿出100万买一个证券类私募产品真的需要勇气。那时候丹书铁券发的帖子下面的高赞评论大多数这样。

可是如今,丹书铁券发的帖子下面的高赞评论却充斥着冷嘲热讽,画风与2018年底已经截然不同。

这到底是发生了什么呢?原来铁券基金成立两年来业绩非常一般,从年化收益和最大回撤两项重要指标上来看均不如沪深300指数。

业绩不理想的原因是什么呢?

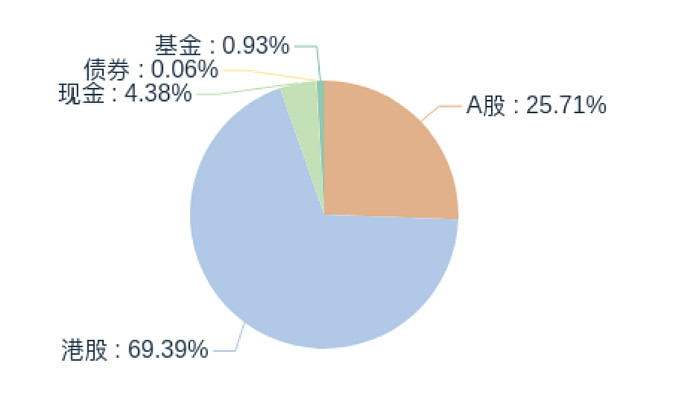

从丹书铁券的发言中可以看出两点:(1)基金的持仓以港股为主。这一点从雪球发的铁券一号月报当中也能看出来,港股的平均权重占了70%。

(2)选股比较注重低估值。这是丹书铁券自己在今年反复提到的思路,也符合其一贯的价值投资的投资风格。从行业上来看也可以映证,铁券一号基金持有的地产、公用事业、大金融等板块都是近一段时间相对估值较低的。

那么港股和低估值因子近期的表现如何呢?答案是都不好。我们来看两张图就一目了然。

首先看 $恒生AH股溢价指数(HKHSAHP)$ ,这个指数追踪在内地和香港两地同时上市的股票的价格差异,指数越高代表A股相对H股越贵,指数越低,代表A股相对H股越便宜。目前这个指数一路上扬,就是说港股已经连续跑输A股,差距越来越大,并且现在还看不到趋势逆转的迹象。

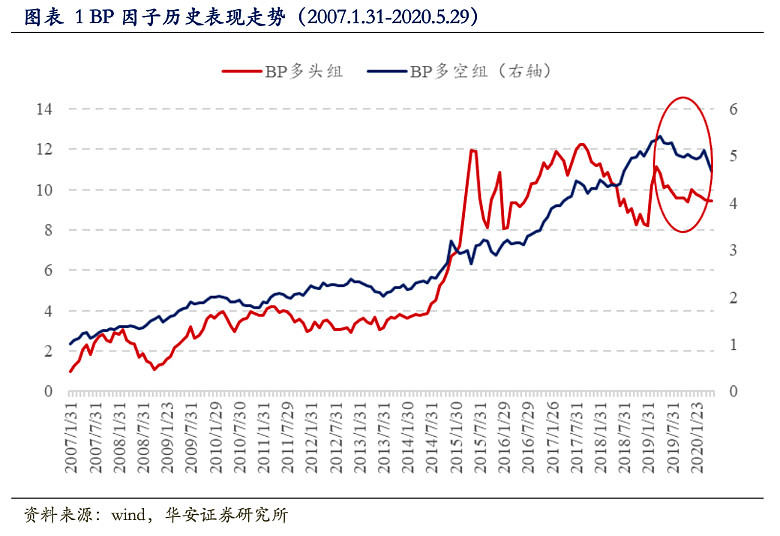

再看一下低估值因子的表现。我在这里参考了券商研报的计算结果,以 BP (PB倒数)为代表的估值因子在 A 股市场中进行回测,图表展示了 2007 年 1 月 31 日至 2020 年 5 月 29 日期间行业市值中性化后的 BP 因子的多头和多空组合的历史净值表现。可以看到,自 2019 年 2 季度以来,估值因子发生较大幅度的回撤,出现了阶段性的失效。也就是说近期低估值的股票走的普遍不如高估值股票。

所以可以得出结论,近阶段港股的低迷和低估值风格因子的失效是丹书铁券基金表现不佳的主要原因。当然有人会说同样是港股、同样是低估值,个股选择对业绩也会有影响。这种说法没错,但是事实上,金融实证的结论是资产配置方向比个股选择对总体收益的影响大的多。所以我们暂时不讨论丹书的选股问题,先看主要矛盾。

那这个基金后面会好吗?

当一个基金出现了一段时间持续跑输业绩基准的情况时,只有两种可能。一种是策略永久失效了,如果判断出现了这种情形当然是越早止损越好。另一种是策略长期仍然有效,只是短期不符合当下的市场风格,这种情况下可以视自己投资期限和风险偏好灵活作出选择。因此判断究竟出现了哪种情形就很重要。

下面我讲讲个人观点,抛砖引玉,欢迎球友们在评论中讨论。

首先,我觉得低估值的策略长期来看不会失效。原因是低估值策略的背后其实是朴素的均值回归理念,是可以从逻辑上理解的。当然“低估值陷阱 ”也很常见,这需要基金经理去研究个股,而不是仅仅看PE、PB等指标。

其次,我相信香港市场不会永远这么低迷。港股目前的低迷很容易找到各种原因,从去年发生的事件,到今年的疫情和中美关系变化,香港作为各方势力盘踞的地方其金融市场受到的冲击很大。目前港股的估值很低,完全有可能有一轮大型估值修复行情。

当然,这两个因子修复的时间成本不能确定。如果行情分化继续,看着别人的赛道继续上涨、自己满仓踏空还是非常难受的。但如果个人投资期限较长,将一部分资金左侧买入这些极度低估的标的我觉得还是不错的。

最后祝丹书早日否极泰来。