作者:陶冬(瑞信亚太区财富管理部大中华区副主席)

美国通货膨胀依然高企,但是金融稳定成为更迫切的政策任务,估计联储在3月会议上拿出一个“既要…又要…”的方案,加息暂停一次,言语继续鹰派。

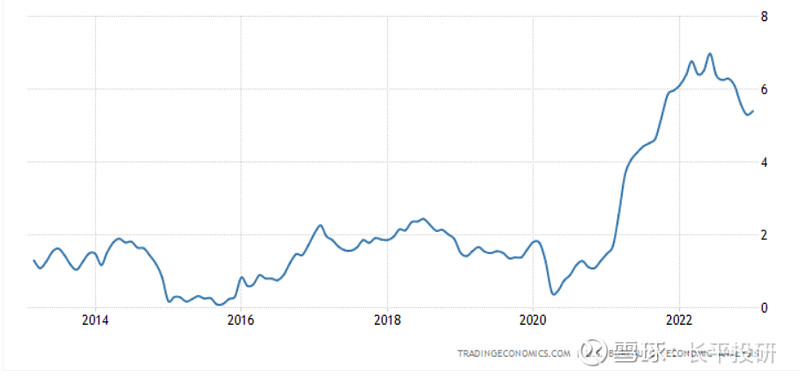

美国2月份CPI通胀录得6%的同比增长,符合预期,低过上期的6.4%但是下降幅度不够大。核心通胀5.5%,符合预期,仅比上期下降了0.1个百分点。这是一个并不令货币当局满意的通胀数据,物价的回落十分缓慢,服务业通胀还有回热的风险,说明工资物价螺旋上升的相互攀升通道还没有被切断,距离2%的通胀政策目标尚有很长的距离要走,利率需要进一步上调。

住房相关的上涨,占到通胀的七成。租金(OER)环比上涨0.8%,成为拉动物价上涨的主动力,成为拉动物价预期和工资预期的主动力,成为一切通胀之母。不过联储经济学家开始指向全国范围内房价和租务的下跌,认为几个月后住房相关的通胀可能下滑。除非出现大的变数,联储或许不需要再回到大码加息了。

不仅是租金,其他服务业价格上涨也仍然没有受控,交通服务价格更大幅攀升。食品服务业价格也凶猛上涨,反映出餐饮业人手短缺问题。这些都印证了鲍威尔在之前听证会上对服务通胀的表述,也支持他需要进一步加息的判断。

过去十年美国PCE物价指数(至2023年1月)

然而,近来美国金融领域出现的资金短缺和储户抽资,为美国货币政策带来了新的挑战。稳定金融环境、防范系统风险、安抚市场情绪,成为一个更逼切的任务。这场金融震荡的始作俑者正是联储的利率政策,除了对问题银行的客户实施紧急措施,联储必须要面对系统性风险。

如此,笔者认为联储FOMC在3月21-22日暂停加息一次的机会较大(但不完全排除继续加息25点的可能)。同时为了继续遏制需求,和维持政策的持续性,相信委员会的会后声明、点阵图和鲍威尔的记者会,都会维持鹰派的立场,强调加息周期并没有结束。如果金融环境稳定下来了,他们会在五月重回加息25点的轨迹。

市场对联储加息路径的判断,在过去十天出现了大起大落。事实是美国的政策利率已经接近或达到中性水平,但是经济却面临非典型的状况,通胀高烧不退,联储对此也只能摸着石头过河,政策制定者没有既定路径图,一切根据数据和形势行事,这使得金融市场在把握政策利率节奏上拿捏不定,造成资产价格的大幅波动。这种情况还会持续,可以肯定的是,在物价与就业之外的,金融稳定已经成为联储的另一个政策目标。

【长平投研补充】刚刚公布的美国2月PPI数据全线弱于预期,环比降0.1%(市场预测+0.3%);同比涨4.6%(市场预期+5.4%)