一、整体概况:

公司简介:公司为山东省邹平市西王村、西王集团旗下控股上市公司,主营玉米油加工及销售,主要运营品牌为西王玉米胚芽油,2010年底借壳金德发展登陆A股,2016年海外并购加拿大KERR进入全球运动营养领域运营,主要品牌为Muscletech、Hydroxycut等运动补剂及减肥瘦身补剂,主要市场集中在加拿大和美国的北美市场。

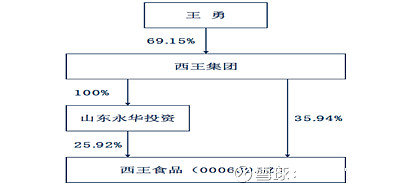

股权结构:公司实际控制人为西王村原村委书记王勇,现在为西王集团董事长主要负责政府资源及商业资源对接,企业实际运营方面由其独子、西王集团副董事长、西王食品董事长王棣管理。

政商关系:王勇其人属于政商结合类型的代表,这也是当地企业发迹的代表形式,当地较大的魏桥纺织及已经破产重整的齐星集团都为邹平当地官员转经商建立起来。所以当地企业与政府沟通起来障碍较小,款项获取相对容易,也导致了前几年流动性放松周期企业杠杆加的比较重,差别在于齐星利用杠杆乱投资地产、通信等,而西王相对比较稳健仍然是沿着主业方向在做产业延伸,从西王集团的资金投向来看基本都投向了西王食品的并购+西王特钢的产能和技术升级。

西王集团:

西王集团是公司控股集团,主营业务为玉米油生产销售(西王食品)、玉米淀粉糖生产加工(西王糖业,国内药用淀粉糖龙头)、特种钢铁加工及生产(西王特钢)、房地产物业运营(西王置业)。其中前三个公司贡献主要的收入利润,西王置业中仅有当地几栋商业地产的管理和运营业务。

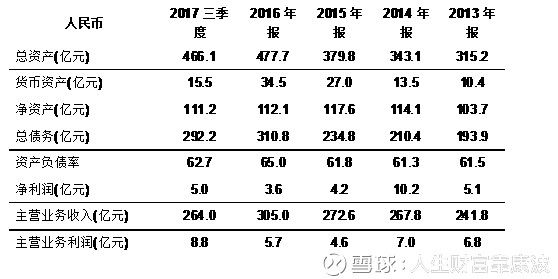

集团总收入约300-350亿元,净利润体量10亿元左右,在信贷收紧利率走高背景下利润仍然实现增长,截止2017年Q3目前集团总资产470亿,资产负债率62.7%,年初西王食品定增17亿落地及西王特钢配股3亿进账资产负债率目前有效降到60%以下。

受益于钢铁板块供给侧改革,公司旗下钢铁板块西王特钢收入125亿/+63%,净利润9亿元/+170%,经营性现金流净额12亿,ROE20%,有效缓解集团财务压力。

二、主营业务:植物油板块

公司油脂板块以加工玉米胚芽压榨小油种玉米油为主:因为山东为玉米主产地,公司以集团为依托最开始生产玉米淀粉,然后进一步分离玉米淀粉糖,玉米胚芽为玉米糖加工废料,原来做废料卖给饲料企业,后进一步更新技术从玉米胚芽中压榨油脂生产玉米油,公司原为金龙鱼和中粮的加工厂,主要生产玉米油,2013年开始独立创建品牌进入小包装玉米油领域。

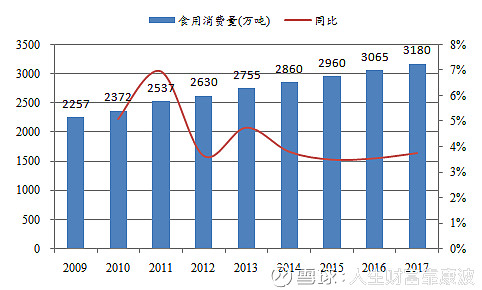

行业状况:国内食用植物油消费稳步提升,小包装占比持续提升,但消费升级趋势略缓。

国内食用植物油板块近5年均保持3.5%左右增长,基本达到平稳增长状态。

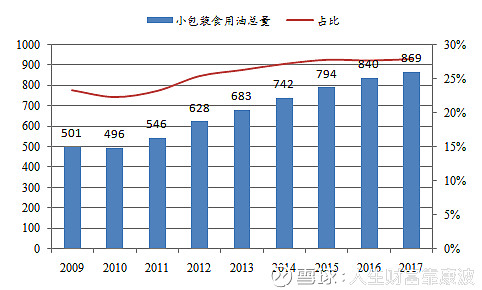

小包装食用植物油占比大概保持在30%左右,渗透率增长开始放缓。

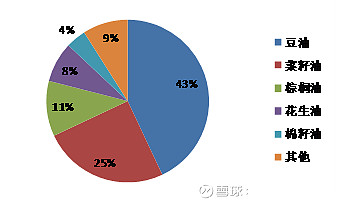

玉米油在食用植物油中占比较低,因其独特的富含不饱和脂肪酸特性在商超及流通渠道成为包装油中既豆油、花生油、葵花籽油后第四个独立品牌性油种,玉米油整体消费量约60-70万吨,占比约3%左右。

玉米油含天然复合维生素E 且不含有胆固醇,对动脉硬化、糖尿病、营养性脑软化症等疾病具有较好的预防作用,在欧美国家广受欢迎。近年来国内市场上的调和油多次被爆出以低端油种进行配制,导致居民消费回归单一品类的食用油。与此同时,随着人们健康饮食意识以及对玉米油认知程度的提高,玉米油逐渐受到城镇居民青睐消费量持续增长,且增速高于食用植物油整体增速。根据AC·尼尔森调研数据显示,西王品牌认知度达60%,西王玉米油市场占有率达到30%。

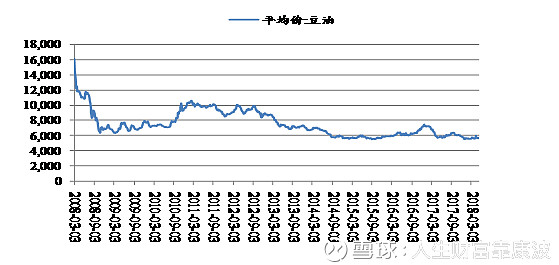

玉米油种独立但因为植物油之间可替代性较强,故玉米油整体价格体系受大宗油种影响较大。

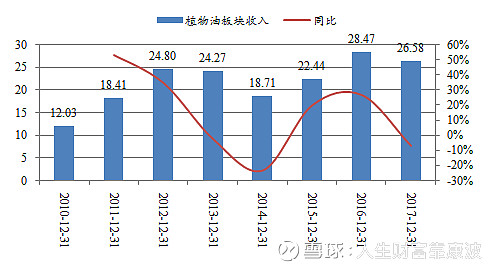

2013年年初至2014年年中大宗豆油价格下行导致行业整体价格下行促销加剧,西王食品收入端也出现调整下滑,2015-2016年随着豆油价格回升公司收入回暖,其中2014年降幅较大主要是公司广告挑战了一些龙头的固有地位受到了定向打击。2017年3月大宗豆油价格降至5700元/吨历史低位徘徊,并有回暖迹象,公司也做了相应的调整,推出高端品牌好鲜生和低端品牌玲珑心完善产品体系,主抓收入端铺陈,预计收入端有望回暖保持两位数增长。

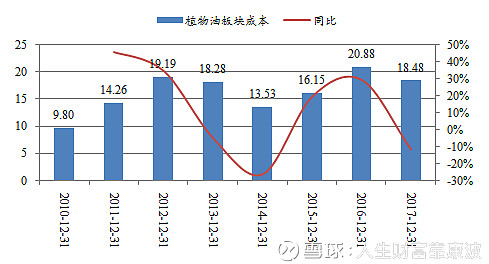

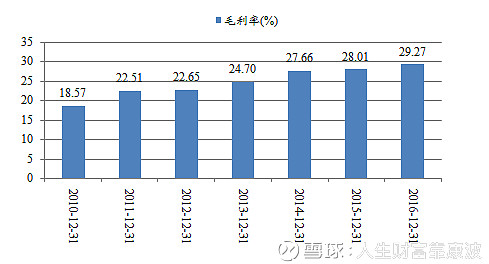

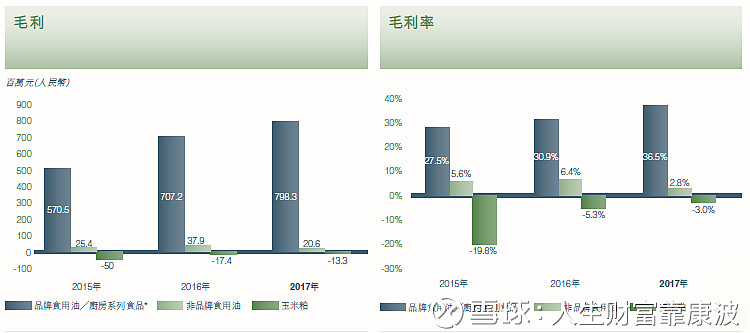

与收入端波动性较大不同,因为成本端同向变动因素影响,玉米油毛利的波动性并没有那么大,2014年公司受龙头制裁毛利端下滑14%也弱于收入端22%的下滑,2017年全年毛利端仍有7%以上增长,公司毛利率也是持续上行的。

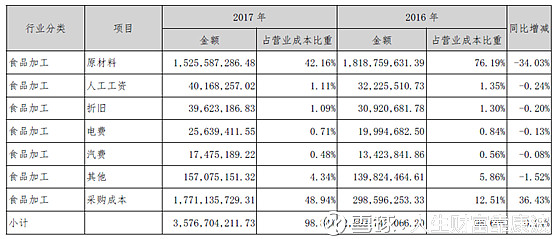

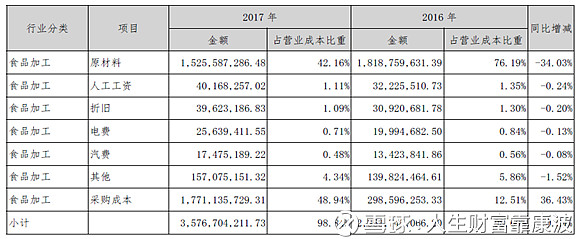

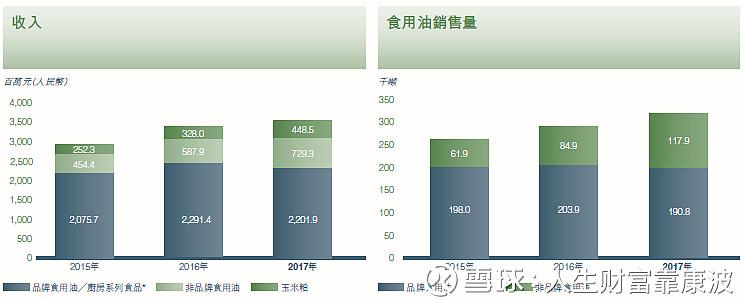

2017年公司原材料端整体降幅34%,按目前成本端降幅计算(原材料)同比去年仍有25%以上降幅(公司加大集采和库存量存储),按收入端10%增长测算,保守估计玉米油业务利润增量30%以上。(2017年受小产能冲击公司玉米油未做降价应对,销售小包装食用油16.03 万吨,同比减少7.77%,散装食用油6.15 万吨,同比减少2.23%)。

2017年公司产品主打鲜胚促销后平均价格在20元/L,定位高端并没有太多降价,中小厂商折后平均价格在13-18之间,对市场价格体系形成了一定的冲击,2018年公司将产品体系进一步丰富,向上拉长价格体系到好鲜生,向下应对小品牌产品推出玲珑心15元/L,对于公司整体应对市场变化有比较大的帮助。

渠道布局仍有较大空间,将提高产品覆盖率:目前公司渠道网点覆盖率较高的区域主要集中在北京、山东、浙江、江西,其他区域空间较大,还没达到饱和水平,公司与河马生鲜等合作将产品铺陈在生鲜店、便利店、果蔬店扩大在社区店和便利店辐射。

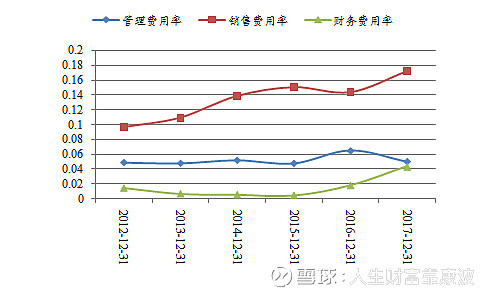

费用端:

植物油板块费用率相对稳定,收购海外板块后管理费用率及财务费用率有一次性提升。

植物油板块销售费用率:较为稳定保持在15%左右,成本下降周期费用率会有一定提升但幅度在上下2%浮动,2017年并表KEER销售费用率有所提升;

公司管理费用率:较为稳定,除了2016年并购KEER有一次性激励8000万左右其余年份管理费用率水平基本维持在5%左右。

财务费用率:公司财务费用率此前较为稳定,基本在0.5%左右,杠杆收购KEER2017年有息负债飙升17亿,财务费用率达到4.5%,2018年初公司定增完成归还贷款10亿元,目前加上海外2.3亿美元负债产生费用,财务费用率保持在2.5%左右,一季度开始已有明显下降。

竞争对手概况:

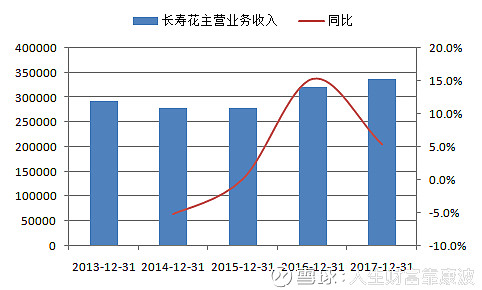

公司的主要的竞争对手为同村的企业三星集团旗下长寿花食品,主营与公司基本相同,但小包装玉米油体量约20万吨,散装油体量大概10w吨左右,此前去调研过公司目前整体处于防守态势,人员调整期主动扩张意愿不强,以卖散装油维持收入增长。

三、主营业务:保健品业务

公司保健品业务主要为2016年收购的加拿大KEER公司,符合其成立之初便制定了三步走战略,第一步是成为中国玉米油第一品牌,第二步是打造中国高端食用油第一品牌,第三步是塑造中国健康食品第一品牌。

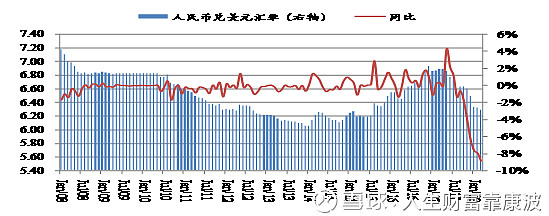

100%股权交易对价49亿人民币,目前公司并表股权比例65%,剩余15%分两年5%、10%按当期净利对价收购;主要运营运动保健品及体重管理食品,主要市场在以加拿大和美国为主的北美市场,市场占有率3.7%,排名第一。2017年收入29.7亿元/-2.7%,净利3.7亿元/-1.4%,主要受成本端乳清蛋白大幅提升和人民币升值影响,结算点上人民币升值比例在6%左右。但人民币升值对公司没有现金流层面影响,公司尚有2亿美元贷款以海外公司现金流偿还,按每年4000万美元左右金额偿还计划还有5年全部还完。

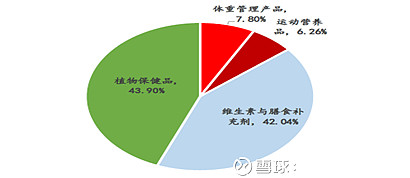

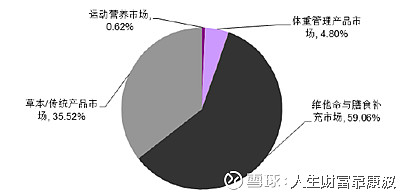

行业概况:保健品主要分为四大类别,维生素与膳食补充剂(辅酶Q10、鱼油、叶酸等)、植物传统保健品(花青素、葡萄籽提取物)、运动营养保健品、体重管理保健品。

植物保健品和维生素与膳食补充剂占比最大,分别为44%和42%,运动营养和体重管理分别占比6.3%和7.8%,后两项全球加总大概1500亿人民币市场。

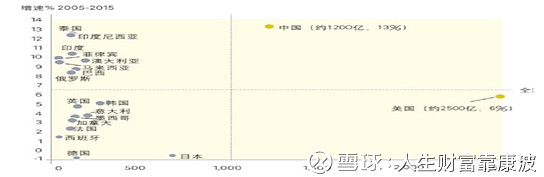

整体在全球保健品不增长的背景下,两子行业仍有5%以上年均增速,特别是在中国等新兴市场仍处于高速成长阶段,随着国民收入提高和西式生活方式普及之下人们对健康生活和体态要求越来越高,相关产品也逐渐从专业人群向运动爱好者渗透。

国内市场来看,也是以前两项为主,运动营养和体重管理占比仅0.62%和4.8%,运动营养终端市场约15亿规模,年均增速约20%,根据尼尔森数据西王旗下muscletech和sixstar占到30%市场份额;体重管理市场较大120亿市场,主要参与者是碧生源减肥茶一类的低端品类,类似于西王旗下Hydroxycut天然植物植物提取类产品较少,因保健品规定只能通过跨境电商售卖,目前公司正在申请蓝帽子预计2019年上半年落地概率较大,之后可以做线下推广,市场空间可以充分打开。

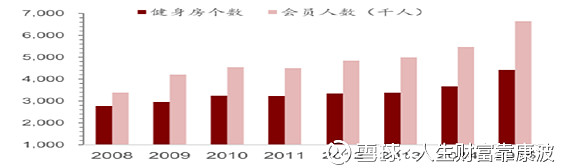

核心运动人群市场快速扩容,消费者消费承接能力较强:近年来健康生活方式席卷全国,健身房数量及健身会员人数快速增长,但相较于欧美及日韩等发达国家仍有较大差距,健身会员渗透率上国内只有0.5%差距较大。

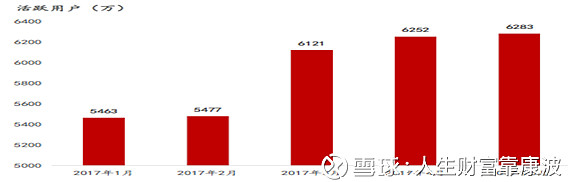

同时健身运动人群快速扩容,增肌减脂为核心诉求:国家体育局统计到2020年我国常运动人口将达到4.35亿人,年均复合增速在20%以上,从运动健康APP用户量的快速增长来看,健身及运动需求确实非常旺盛,2017年1月-2017年5月整体运动健康活跃用户数从5463万增长至6283万,增长820万人,同比增速超过35%。运动人群中消费理念较为先进,消费购买力较强且减脂及增肌诉求比例高达90%。

肥胖和超重人口逐年增长:2015年我国人口超重比例达到32%,肥胖率达到11%,从1992年开始逐年快速递增,肥胖人口基数正逐渐变大,相对应的健康减脂产品的需求也逐年增长。

根据运动领域知名咨询机构罗兰贝格数据显示,到2020年国内整体保健品市场规模达到1800亿,年均复合增速8%,其中膳食补充剂和植物保健品增速分别为7%和8%,未来三年运动营养和体重管理产品年均复合增长率分别为25%和16%。

收入端:

2017年公司收入端负增长,主要因为人民币汇率在年报节点上大幅升值,(6.9%对6.5%),升值幅度5.8%,去除掉人民币升值原因2018年整体经营状况平稳过渡,收入端增长3.2%,利润端增长4.5%,在成本端大幅增长促销买赠减少的背景下能取得正增长实属不易。

2016年公司收入、利润大幅增长主要是因为渠道扩张叠加成本大幅下降,2015年公司成功进入沃尔玛渠道,Muscletech品牌迅速铺货收入端大幅增长,叠加成本端乳清蛋白大幅下降导致收入端和利润端出现大幅上涨,而2017年公司线下渠道因GNC门店收缩及自身经营调整出现销售下滑,叠加成本端低位大幅反弹,但公司新开拓线上渠道贡献部分增量,但促销和买赠减少仍有部分影响。

公司年乳清蛋白用量约2500万磅,2017年相对于2016年乳清蛋白成本从2.88低位飙升至4.44美元/磅,全年成本提升54%,成本增加金额3500万美元,公司通过产品结构提升及减少买赠大幅平抑成本波动,人民币净利润仍实现增长。

展望2018年公司成本端已经大幅改善,目前乳清蛋白价格已回落至2016年低位以下,价格为2.7美元/磅(对应2016年2.88美元/磅),盈利水平有望恢复至历史高位,但由于高价库存原因低价成本由一个季度左右递延;渠道端GNC被哈药收购后整体处于恢复状态,公司将美国总部搬迁至西雅图与亚马逊等电商企业毗邻发力电商渠道,美国第三大超市COSTA处在公关阶段年内有望进入渠道开启第二轮收入增长高峰。

整体来看海外业务扣除掉人民币汇率影响预计年内收入端保持高个位数增长,利润端预计将大幅改善,恢复至2016年高位以上25%增长,预计归母净利达到4.5亿左右。

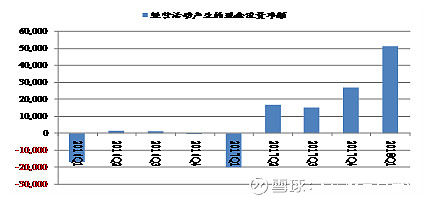

现金流:公司经营性现金流逐季大幅改善,先于收入利润修复报表,盈利上升拐点逐渐显现

从逐季经营性现金流净额来看,公司从2017年Q2开始现金流净额逐季提升,其中2017Q4及2018Q1净额分别为2.8、5.1亿,现金流状况持续大幅改善。主要是因为购买商品及支付员工薪酬出现下降,细拆成本端人工成本端并没有太大变化,主要是原材料和采购成本出现较大降幅,公司盈利上升拐点逐渐显现。