观点:当前环境下,从一个全球投资经理的视角评估全球主流大型银行,我们认为以招商银行为代表的中国核心银行投资价值最显著,基本面明显强于海外龙头银行,这涉及到增长空间、信贷成本、资本约束、盈利能力等多个方面,本篇报告首先以一季报的财务表现为切入点初步探讨。我们选取富国银行、花旗集团、汇丰控股、摩根大通为海外龙头银行样本,同时根据推荐组合选取建设银行、招商银行、平安银行、宁波银行为国内核心银行样本。

投资要点

疫情冲击之下,海外银行盈利大幅下滑,基本面与国内银行显著背离:一季度富国银行、花旗集团、汇丰控股、摩根大通的盈利分别大幅下滑88.9%、46.5%、50.8%、68.8%,而国内银行业却超预期强劲增长。A股上市银行一季度平均收入、盈利增速分别达到7.2%、5.5%,所有上市银行均实现盈利正增长,其中核心银行的经营表现尤为卓越,我们持续推荐的招商银行、平安银行、建设银行及宁波银行,盈利分别增长10.1%、14.8%、5.1%、18.1%。由于银行盈利的底层逻辑是“资产规模*ROA”,盈利同比增长要么来自于资产规模扩张,要么来自于ROA提升,反之亦然,而一季度海外银行大幅下滑的核心原因是ROA大幅下行。

资产规模快速扩张,但海外银行ROA大幅下行,国内银行则保持稳定:实际上,海外龙头银行一季度资产规模快速扩张,富国银行、花旗集团、汇丰控股、摩根大通的总资产分别比期初增长2.8%、13.8%、7.5%、16.8%,平均增速10.2%显著高于国内核心银行的6.3%。

但从同比增速角度,由于海外银行此前几个季度扩张缓慢,而国内银行每个季度稳定扩张,因此国内银行的一季度平均总资产同比增速位于10.8%~21%,显著高于海外银行的3.3%~8.7%。这意味着,从盈利同比增长的贡献度来看,国内银行规模扩张的作用更显著(得益于持续积累)。

盈利能力方面,海外银行一季度ROA同比大幅下行,富国银行下行111BP至0.13%、摩根大通下行98BP至0.39%,降幅最大。由此得出结论:①海外龙头银行一季度盈利大幅下滑主要受ROA拖累,资产规模的快速扩盘难以抵消ROA波动;②国内核心银行盈利强劲增长完全受资产规模扩张驱动,ROA虽然也同比下行,但幅度有限,资产盈利能力相对稳健。

疫情冲击+CECL实施,海外银行减值压力沉重,信贷成本拖累ROA:一季度海外银行高额计提信用减值拖累ROA原因在于:①疫情冲击对未来宏观经济展望造成相当大的不确定性;②海外龙头银行于2020年起执行CECL(即当前预期信用损失模型),要求充分考虑资产所在区域的经济展望,并充分预期信贷资产在全生命周期可能产生的损失,这进一步放大了疫情冲击对信用减值的影响。

我们看到,海外银行此前信贷成本相对低于国内银行,这一方面源于更宽松的不良贷款认定标准减轻了减值计提压力,另一方面源于股东对利润的追求(过多计提减值会冲击盈利)。但是,一季度海外银行的年化信贷成本上升数倍,花旗银行突破4%,富国银行、摩根大通也达到1.66%、3.44%,而国内银行仅小幅提升并保持正常水平。CECL框架内,考虑疫情影响,我们判断海外银行全年都将面临高额的减值压力,全年盈利大幅下滑是大概率事件,停止分红派息也会对保险资本等长线投资者造成损失。

以招商银行为代表的国内核心银行当前投资价值明显强于海外龙头银行:

1)资产质量方面,海外龙头银行账面不良率较低,富国银行、花旗集团、摩根大通一季度末分别为0.61%、0.58%、0.59%,汇丰控股相对略高,达到1.4%,国内银行中招商银行不良率持续下行至1.11%低位,但国内核心银行的不良贷款认定标准更严格,至少已将逾期90天+贷款全部纳入不良,而海外银行逾期贷款纳入不良的口径普遍更加宽松。

2)风险抵补能力方面,花旗集团、摩根大通拨备覆盖率分别提升至498%、398%,富国银行183%,汇丰控股则由于不良率相对较高、前期计提拨备较少,拨备覆盖率仅71%,而国内银行近年来持续计提拨备,目前宁波银行、招商银行拨备覆盖率分别高达524%、451%,建设银行也达到230%,考虑不良贷款认定口径严苛,国内银行的风险抵御能力显然更强劲。

3)更重要的是,国内核心银行流动性覆盖率LCR优于海外银行,流动性风险更可控,同时招商银行、建设银行的核心一级资本充足率也更高,在巴塞尔协议III体系内未来额外补充资本的需求更小,这将明显有利于提升股东回报。

风险提示:1)疫情冲击造成银行资产质量持续承压;2)银行贷款利率下行,存款成本下行困难,净息差快速收窄;3)中小银行信贷投放受疫情冲击,盈利下滑。

【华宝香港大盘(501301)| 港股核心蓝筹风向标,重仓腾讯等25只中资龙头股】

华宝香港大盘(501301)是一只指数LOF基金,紧密跟踪恒生中国(香港上市)25指数。·方向明确。有利于投资者把握板块投资机会,而且该基金不低于95%的基金资产投资于标的指数成份股和备选成份股,实现对目标指数的紧密跟踪。

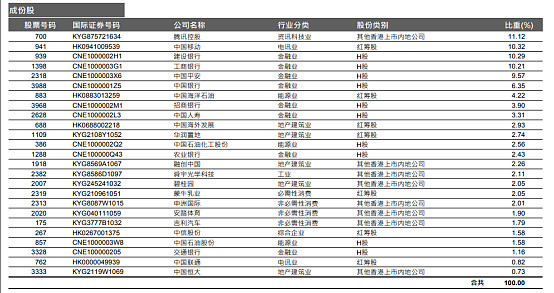

1、25巨头齐上阵,演绎港股中资大盘最强音:香港大盘标的指数——恒生中国(香港上市)25指数(以下简称恒生中国25指数)由港股上市的市值最大的前25只中资股组成,成份股覆盖H股、红筹股及其他香港上市中资民营股,全面覆盖了港股中资股成份类别。H股中包含金融巨擘中国平安、中农工建四大国有银行,“两桶油”中国石油化工股份、中国石油股份等;红筹股有中国移动、中国联通、中国海洋石油等;中资民营股则包括腾讯控股、舜宇光学科技、房地产三巨头恒融碧等,成了一幅完美的港股中资大盘股投资拼图。

数据来源:恒生指数官网,截至2020年4月

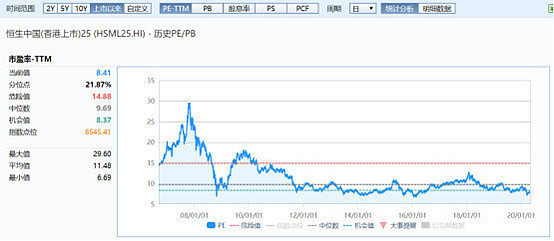

2、估值洼地重现,便宜有实力性价比高:港股估值具有吸引力,当前港股的长期投资机会,最重要的一点是估值。截至2020年4月2日,恒生中国25指数的市盈率为7.65倍,对应历史百分位为6.90%,市净率0.88倍,对应历史百分位为0.77%,处于近10年以来底部区域,长期配置价值凸显!

恒生中国25指数成立以来PE走势:

恒生中国25指数成立以来PB走势:

(数据来源:Wind;截止日期:2020年5月12日,指数过往业绩不预示其未来表现,投资需谨慎)

此外,沪深AH溢价股指数持续高位,对于在AH两地上市的企业而言,港股股价折价明显,投资性价比同样十分显著!

3、长期回报稳健:同为港股中资大盘股代表指数,相比于恒生指数、恒生中国企业指数,华宝香港大盘(501301)标的指数(恒生中国25指数)的龙头成份股更加集中,指数表现短中长回报更优!回顾过去6年分年度回报,华宝香港大盘标的指数(恒生中国25指数)的累计回报大幅跑赢了恒生国企指数。

数据来源:Wind,截至2019.12.31

4、交投便利、费用低廉:香港大盘(501301)网罗25只港股中资大盘股,作为一只LOF基金,不仅可以同时在场内/场外申赎,还可以像股票一样直接在A股二级市场买卖,代码都是501301。此外,香港大盘最便宜的成份股——农业银行(1288.HK)一手交易门槛也要300多港元,最贵的腾讯控股一手甚至需要37300港元,而香港大盘在2020年3月31日的收盘价是1.053元,大家场内一手105元即可将25只港股中资核心资产打包买下!如果场外申购的话,门槛最低可低至1元起,既省去50万元的港股通开户门槛限制,还能7*24小时申购赎回,提升了投资便利性,高效参与核心资产盛宴。

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)消费复苏,指选龙图!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报3.28%。专攻债券,不投股票