一、前言

1、股价与市值

华能水电股价自今年3月、4月两次见顶后,出现了较为明显的“滞涨”,并阶段性震荡调整,进入上攻无力、下跌不足的“窘境”。究其原因,一方面受业绩增长不足影响,使得业绩增长对市值增长贡献变弱,估值波动主导市值、股价变动,戴维斯“强力双击”变“薄弱单击”;二是受定增层面及整个市场资金影响,资金

博弈意愿较为强烈(获利盘有走人换仓的冲动、长期资金也有增持维稳的需求)。

2、高估与确定性

截至22日收盘,估值22倍,市值1700亿。估值并非明显高估,只能说短期不便宜,但放远长期哪怕是三年,仍然有30-35%的获利空间,叠加分红收益,年化达到11-13%水平。有的朋友可能看不上这点点收益,但要明白,投资水电最看重的是其他行业无法比拟的确定性。而且这个确定性到目前仍在不断地印证着。

3、本文目的

在上篇《华能水电2024年定增方案点评》中我们提到,在十四五规划后华能水电将成为总装机规模超4000万千瓦,其中水电装机超2800万千瓦、光伏装机超1200万千瓦,水光互补规模达1000万千瓦以上,年发电能力超1300亿度的国内第二强的清洁能源上市公司。

本文的重点将对2025年后华能水电装机构成及发电能力做详细分析,剖析十四五规划后,华能水电的质地到底如何,并对三年后业绩作简要预测,继续增强华能水电长期投资者的持股信心及增持意愿,共享上市公司长期发展红利。

因本人专业能力有限,文中难免错漏,欢迎大家不吝赐教与讨论。

本文内容仅供参考学习,不构成投资建议,股市有风险,投资需谨慎!

二、正文

1、装机规模与装机构成

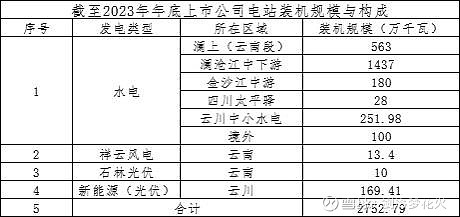

根据统计,截至2023年年底,上市公司水电装机规模接近2560万千瓦,新能源装机规模接近193万千瓦,合计总装机规模接近2753万千瓦。

24-25年新增水电装机,托巴+硬梁包合计251.6万千瓦,水电装机规模达到2811.6万千瓦,总装机规模(不含新增新能源装机)达到3004.39万千瓦。

按照十四五4131目标、469中长期发展战略,在2025年总装机规模需达到4000万千瓦,也就是说在两大百万千瓦级水电站投产后,距离4000万的目标仍然存在至少1000万新能源装机的缺口,需在24-25年集中投产。

假设4000万千瓦装机目标如期实现,届时,华能水电发电装机构成为:2811.6万千瓦纯水电+1200万千瓦风光新能源。

注:本文总装机规模按照控股装机计算,不考虑少数股东权益。

2、十四五规划后(2025年后)发电量测算

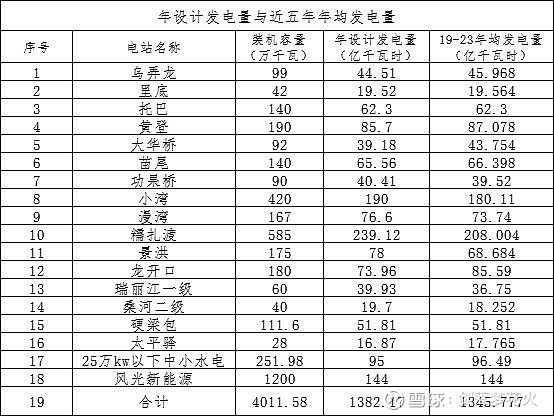

A、按照装机容量与利用小时数测算

利用小时数采用近五年发电数据平均计算,未投产电站按照设计数据保守计算。

4000万千瓦装机全投产后,华能水电年发电能力达到1358.87亿千瓦时。

补充内容:

在统计数据过程中,澜上电站年发电量几乎年年超过设计发电量,利用小时数也普遍高于澜下,这部分点对点东送广东的电量相当稳定;

另外,四川岷江上游太平驿水电站的年利用小时数高达6300小时,22年扩容后装机由原26万千瓦提升至28万千瓦,设计发电量16.87亿千瓦时,近两年实际发电量分别为17.34亿和18.19亿。太平驿94年投产至今过去了整整30年,设备折旧早早到期、大坝折旧也没多少了,到目前完全是妥妥的现金奶牛,含金量是相当高。

B、按照装机设计年发电量测算

水电年设计发电量合计1238.17亿千瓦时、风光新能源年设计发电量合计144亿千瓦时,年设计发电量总计1382.17亿千瓦时。

C、按照近五年发电量平均值测算

未投产电站按照年设计发电量保守测算。

4000万千瓦装机全投产后,参照各电站年均发电水平,全年发电量达到1345.78亿千瓦时。

综上分析,十四五规划后(2025年后)华能水电全年发电量将达到1345-1382亿千瓦时。

3、2026年简要业绩预测(略去财务分析)

A、考虑梯级增发效益,来水均值,各电站正常运行,假设年上网电量1350亿千瓦时;

B、以23年含税上网电价0.22111为基数,按年化2%增长测算三年后电价水平,即2026年上网电价为0.2346元/千瓦时;

C、营收测算:1350*0.2346=316.77亿元;

D、假设三年后上市公司净利率水平提升至35-40%,按37.5%净利率测算净利润:118.79亿元。

4、估值分析

按20倍估值,26年市值为2375亿

按24年增发8.3亿股(参看上篇增发点评文章),总股本为188.3亿股,股价12.61元,较当前增长空间33.5%。

三、结语

三年后的蓝图异常清晰,4000万的装机、超1300亿度的发电能力、超300亿的营收以及超100亿的净利润,这就是华能水电在十四五规划后的真实质地。

至此,公司发展包括市值、股价将跃升至新的平台之上,下一个五年也将会一如既往的开启新的建设征程,也必将为长期投资者带来更加丰厚的投资回报!

2024.5.23凌晨