四论陕西煤业(追求真实)

作者:追求真实 日期:2023年5月26日

本文作为对陕煤跟踪系列的第4篇,在煤价下跌,市场悲观背景下写出,希望对朋友们有所帮助。作为陕西煤业的忠实粉丝,我从国际国内供应形势、陕西煤业的变化,利润测算等角度给予分析。

一、国际国内煤炭价格的变化

(一)国际国内煤炭价格情况

今年2月起,国内煤炭供应形势从供需紧平衡逐渐转向供需宽松。以2023年一季度数据来讲,我国累计生产原煤11.5亿吨,同比增长5.5%。累计进口1亿吨,同比增长96.1%。在国内生产和进口双增长的情况下,煤价迅速滑落。

从2022年10月至2023年5月。

北方港5500大卡动力末煤报价从1500元降至900元。

榆林产地5800大卡动力沫煤报价从1150元降至750元。

榆林产地6400大卡三八块煤报价从1500元降至850-900元。

澳洲环球煤炭纽卡斯尔指数从400美元/吨降至160美元/吨。

澳洲API5指数从161美元/吨降至100美元/吨。

简而言之,全球煤炭供应宽松。天然气价格的滑落带动了煤炭价格的滑落。国内动力煤保供措施尚未退出,在晋陕蒙三省,继续发生大矿超出核定产能生产现象。

(二)动力煤下游国内消费的趋势

今年国内动力煤生产量大增,价格管控有力,保障了电力用户、化工建材用户正常运营。同时,也应看到,电力需求尚好,非电需求不佳。以5月17日-5月23日数据为例,全国水泥出库量576.25万吨,同比下降26.63%。玻璃消费方面,全国玻璃表观消费量1278万重箱,同比下降7.5%。

二、陕西煤业再跟踪

陕西煤业聚焦煤炭采掘业,主要从事煤炭开采、洗选、运输、销售以及生产服务等业务。公司煤炭资源储量、年产规模、人员工效均排名国内煤炭行业前列。

(一)陕西煤业煤矿产能提升

陕西煤业从2017年至2022年,实际产量提升明显,依次为9738、10535、11336、12387、13429、15728万吨。5年时间,产量增长61.5%。我坚决反对用席勒估值法对陕煤股价进行估值,重要的原因在于此。在底层资产发生变化时,套用公式显然是不合适的。

(二)陕西煤业成本优势明显

陕西煤业成本优势继续保持,2022年生产成本为200元/吨左右,完全成本盈亏线为265元/吨。简而言之,含税价格在坑口300元是盈亏线。根据对陕西煤业的观察,陕北矿区较陕煤整体销售价格低6元。陕北矿区块煤占比约20%,简略可以算出在榆林产地5500大卡混煤含税价格在280元左右是陕煤整体盈亏线。进一步线性推出,如产量不变,港口含税510元左右是盈亏线。

(三)陕西煤业销售结构

简单剖析一下陕煤2022年销售结构。

1、30%占比电煤长协混煤。热值4800-5800大卡。集中在小保当,彬长,铜川,建新,建庄。红,柠,张等矿也有。价格为5500大卡520元。

2、30%占比非电长协混煤。热值5300-5800大卡。集中在红,柠,张。价格5500大卡590元。

3、15%占比1.5倍限价原煤混煤。热值3500-5800大卡。价格上限5500大卡780元。目前煤价从340元-710元不等。

4、25%占比不限价三八块煤,配焦煤。目前三八块价格800-900元,配焦精煤1200元,配焦混煤900元。

2020年-2022年,陕煤坑口不含税价格从347.4元提升至669元,不含税价格提升322元,含税价格提升363元。提升的幅度低于市场煤涨幅,主要原因是销售结构的调整,也就是在产地590元,港口820元以上时,陕煤60%的混煤价格锁定,利润的边际效应变差。

三、陕西煤业核心竞争力

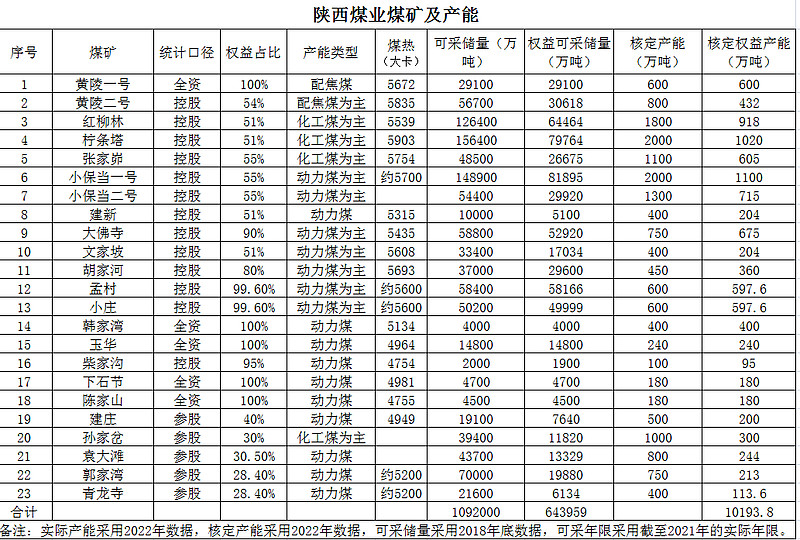

陕西煤业的核心竞争力在于8对矿井,红柳林、柠条塔、张家峁、小保当一号、小保当二号、孙家岔龙华、黄陵一号、黄陵二号等8对矿井。

我详细描述一下以下8对矿井的产品和竞争力。

1,黄陵一二号煤矿。

一号600万吨,二号800万吨。

黄灵品牌煤是金招牌。主营气精煤,配焦混煤,普通混煤等3类产品。配焦混煤的价格超过了陕北优质三八块。目前上述2矿实际年产量1600万吨,焦煤占比50%,其余煤炭为高品质动力煤。这里说的高品质指的是很高品质,5800大卡的低硫动力煤,不是高硫、不是高灰、不是普通动力煤。

2,红柳林煤矿。两千万吨级别顶级矿井。主打5-2三八块的竞争力是无敌的。红柳林是动力煤的巅峰,长期以来,是神木净利润最高的矿井。

3,张家峁煤矿。千万吨矿井。与红柳林很相似,类似缩小一倍的红柳林矿。

4,柠条塔煤矿。两千万吨级别顶级矿井。该矿的主采煤层是2-2煤层。块煤价格总是比红柳林低个三四十块。吨利润也稍微低一些。

5,小保当煤矿。

小保当一号是两千万吨级的顶级矿井,标杆产品是2-2三八块和5700大卡混煤。三八块价格跟柠条塔相似,混煤大部分卖了电煤。

小保当二号是1300万吨核定产能。自从投产以来一直出低热值煤,从3500-4200大卡不等,估计在13盘区开采也就这样了。

6,孙家岔龙华煤矿。千万吨矿井。陕煤入股。这是白菜心煤矿,并且成本管控能力非常强。孙家岔煤矿现在跟张家峁一样,刚建成8米大采高工作面,产能进一步释放。

如果买股票,目标买的是煤矿,上述8对矿井就是中国最好的煤矿资产。因为上述8对矿井,从成本、储量、煤质、地质条件、生产技术水平都是全国最好的矿井。

临了说三句话。

一是一级市场与二级市场不一样。没有瓜地里挑瓜,挑得眼花的杂乱。没有天天说这个贵,那个便宜那些随意发言。买煤矿说的就是底层资产和股息。

二是煤价下跌的事。说一句很惊悚的话,煤价也许会跌到一半以上煤矿现金成本亏损。这是一个很极端的表现,大概率不会发生。举个例子,这次降价,也许会跌到铜川、彬长、河南、山西动力煤煤矿大范围亏损。跌到澳洲煤炭亏损,这个煤价是多少呢?港口5500大卡600元。但跌到600元前,保供措施会退出,安监会介入,很有可能到不了这个煤价。我做好了接受港口600元煤价的准备,即陕煤100-120亿利润水平。你呢?但长期来看,煤价是会上升的。我认为优质煤炭公司一次性锁定未来40年基本成本,真正意义上的成长公司。

三是陕煤的估值。我按照200亿利润进行估值,绝不会用100亿利润进行估值,因为这是基于我对我国煤炭资源禀赋和消费的趋势判断。在7月派息后,陕煤的估值为:主营业务资产净利润200亿/年*6年+350亿净现金=1550亿。6年回本,我认为陕西煤业明显低估。

作者:挚爱子洲

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。