关于陕西煤业的思考(榆林子洲)

我的家乡是陕西省榆林市。榆林市作为全国煤炭产量排名第二的地级市,因煤而兴,因煤而富,改变了以前“汤汤水水”过日子的历史,GDP总量跃居位于陕西省排名第二。对陕西煤业的研究开始于2021年春季。因为陕西煤业的主要生产矿井位于榆林市,并且我对煤炭行业耳濡目染,可能有研究优势,并且我对下游部分行业比较熟悉,我发现这可能是一个能力圈内的公司。因此开启了研究和分析。

一、关于我国煤炭行业的基础知识和数据

(一)煤炭的分类

中国从低变质程度的褐煤到高变质程度的无烟煤都有储存。按中国的煤种分类,其中炼焦煤类占27.65%,非炼焦煤类占72.35%,前者包括气煤(占13.75%),肥煤(占3.53%),主焦煤(占 5.81%),瘦煤(占4.01%),其它为未分牌号的煤(占 0.55%);后者包括无烟煤(占10.93%),贫煤(占5.55 %),弱粘煤(占1.74%),不粘煤(占13.8%),长焰煤(占 12.52%),褐煤(占12.76%),天然焦(占0.19%),未分牌号的煤(占13.80%)和牌号不清的煤(占1.06%)。

备注:气煤、肥煤、主焦煤均为炼焦类用煤。不沾煤、长焰煤、褐煤为动力煤,其中的高卡、低灰、低硫、高挥发的不沾煤和长焰煤是优质的化工用煤。

(二)我国煤炭各煤种使用情况

我国煤炭消费用于五个行业。其中电力行业用煤占55%,钢铁行业用煤占16%,化工行业用煤占9%,建材行业13%,民用及其他用煤占7%。其中钢铁行业用煤主要为炼焦煤和喷吹煤,其他行业用煤主要为动力煤。

备注:上述用煤量各年度会发生变化,并且变化不小。

(三)煤炭的消费和供应趋势

1、煤炭消费量

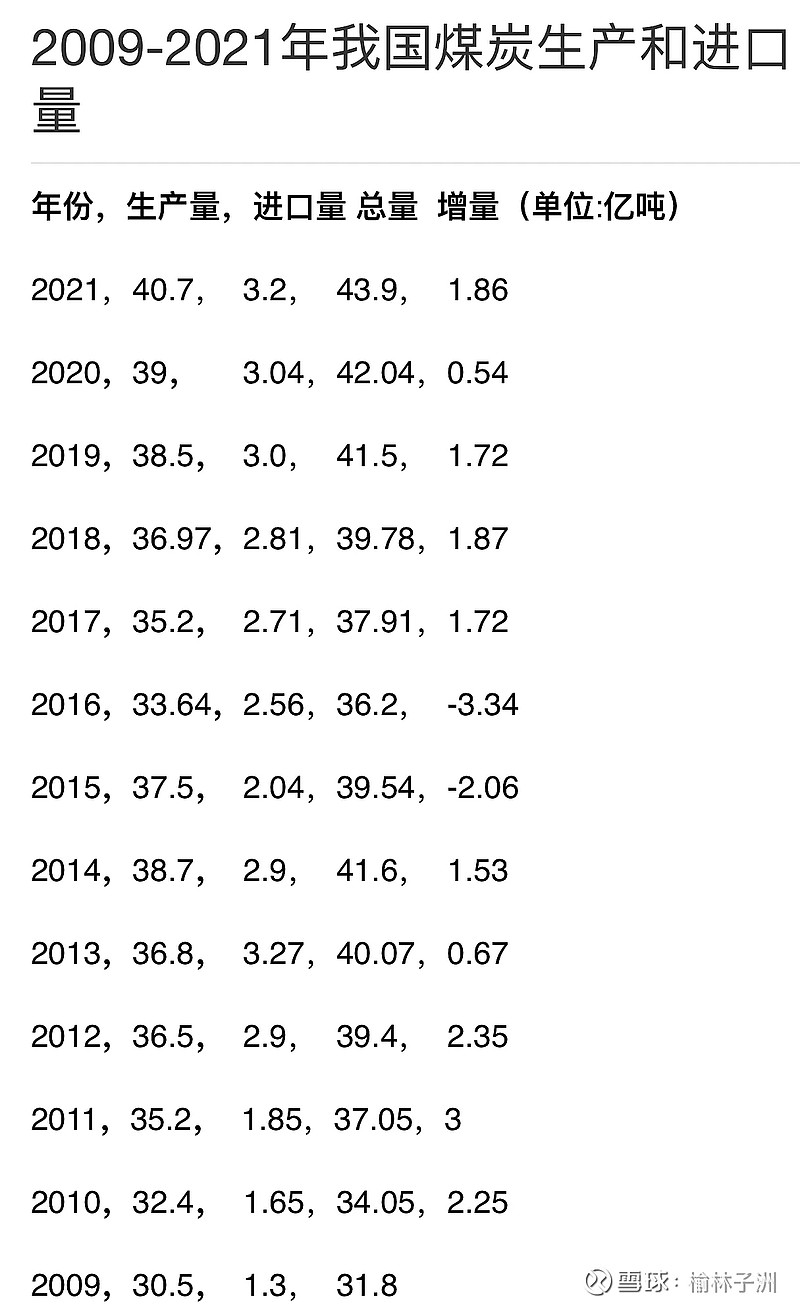

从2003年-2021年,国内煤炭消费量大致分为快速增长、高位调整、逐步恢复的三个阶段。快速增长阶段(2003-2013年),年均增速9.8%。高位调整阶段(2014-2016年),消费量从高点下滑约13%。逐渐恢复阶段(2017年-2021年),消费量增长约21%。至2021年,煤炭消费总量约43.9亿吨。

2、煤炭主产区

动力煤主要集中在内蒙古、山西、陕西三大产区。2020年三省动力煤产量为9.78亿吨、7.27亿吨、6.64亿吨。炼焦煤主要集中在山西、山东、贵州,2020年三省炼焦煤产量为2.24亿吨、0.5亿吨、0.25亿吨。

3、我国煤炭经济可采储量和储采比

根据自然资源部发布的《中国矿产资源报告(2021)》,我国煤炭储量为1622亿吨。披露的口径为证实储量与可信储量之和。简言之,上述储量为经过预可研报告包含的经济可采储量。引入储采比的概念,储采比是经济可采储量/上年煤炭生产总量。2021年储采比为39.8年。

做一下主观判断,我国煤炭储量是紧张的。其他主要产煤国家美国、澳大利亚、俄罗斯的储采比是357、301和359年。

4、我国煤炭的消费趋势

我国的目标在“十四五”期间煤炭消费达峰。引入能源消费弹性系数概念,即GDP总量增长与能源消费的对应关系。不细说了,引入信达证券研报数据,按照2022-2025年年均GDP增速为5%计算,煤炭消费量增速为2.05%、2.5%、2.06%、1.68%,我测算了一下,我国煤炭消费的峰值为47.6亿吨。

在这做2个知识点的补充:(1)碳达峰不是碳冲锋,煤炭消费的高平台期很长,在2040年前,均处于高消费平台期。(2)我国化工煤的增量一直很大。根据陕西煤业业绩说明会的数据,2021年-2023年,每年投产的煤化工项目,新增煤炭转化量为5000万吨。

二、关于陕西煤业公司的基础知识和数据

陕西煤业聚焦煤炭采掘业,主要从事煤炭开采、洗选、运输、销售以及生产服务等业务,煤炭产品主要用于电力、化工及冶金等行业。公司煤炭资源储量、年产规模、人员工效均排名国内煤炭行业前列。

(一)列一下陕西煤业的煤矿

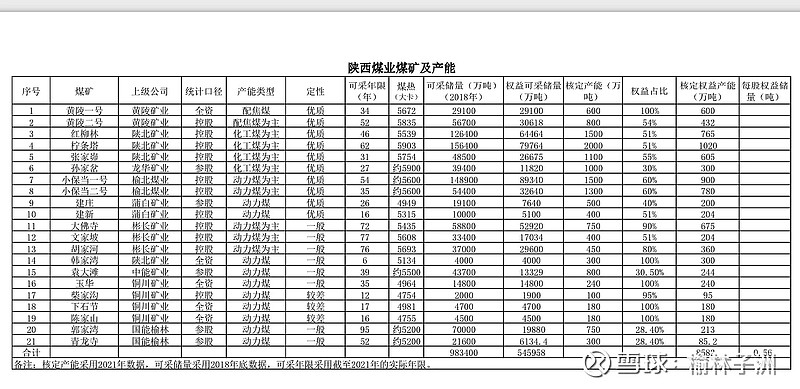

1,21对矿井。10对优质矿井,8对一般矿井,3对矿井,总权益产能8582万吨。

煤矿的关键信息如下表,需要重点关注煤炭类型,煤热信息。

(二)然后再说一下陕西煤业其他的子公司

除了煤炭以外,陕西煤业重要的子公司包括:运销集团、红柠铁路、物资公司、财务公司、神南产业、供应链公司、神渭公司。上述公司贡献约7-9亿元的净利润。

值得说的是两个公司,一是运销集团,负责陕煤集团所有的煤炭统购通销,同时外购少量煤炭销售。这个公司的贸易煤业务屡屡被投资者怀疑利益输送。其实不用担心,直接看运销集团的年度净利润就好。二是神渭公司,部分投资者经常将这个公司大书特书,陷入了短期焦虑。神渭公司固定资产投资80亿元左右,并配置相当数量的运维设施和运维人员,具备了资产投入大,运维费用高的特征。如何评判这个企业净利润,应该等管道投运后两年再做评判。

三、关于陕西煤业的竞争优势

陕西煤业是一个主业聚焦、技术先进、储量丰富的煤炭企业。首先来说主业聚焦,陕西煤业95%的主营业务利润来自于煤炭采掘业务。再说技术先进,公司6对智能化示范矿井全部通过省级验收。80%以上的采面实现智能化开采,实现了减人提效。最后说储量丰富,根据2021年半年报披露的信息,陕西煤业可采储量约89亿吨,目前的矿井核定产能约1.35亿吨。我做一个主观评价,其他煤炭公司具备一个或二个特征,很少同时具备以上3个特征。

(一)陕西煤业矿井的竞争优势

陕西煤业竞争优势集中在矿井的优质。位于神木市的红柳林、柠条塔、张家峁、小保当一号、小保当二号的五对矿井,充分体现了高储量、好煤质、低成本、强技术的4个特征,并且都是青壮年煤矿,可采年限从30年-60年不等。位于延安市的黄陵一、二号煤矿,70%的煤是优质的配焦煤,价格一般在动力煤价格的1.8倍左右。同时控股和参股的孙家岔龙华煤矿、建庄、建新煤矿均是在2015年保持盈利的煤矿。

(二)陕西煤业后备的储量优势

陕煤集团是陕西省唯一的省属骨干型煤炭化工国有企业,陕西省政府明确将陕煤集团作为鄂尔多斯盆地神府南区的唯一开发主体。上市公司体系外有建成的曹家滩煤矿和后备的尔林兔、小壕兔矿井群,充分保证了陕西煤业的后备储量优势。对比国内大部分煤矿企业,陕西煤业没有资源焦虑。

(三)陕西煤业管理层方面的优势

陕西煤业管理层具备要脸面、敢作为的两个鲜明特征。要脸面。在2015年煤价低谷期,刚刚上市的陕西煤业上市即亏损,亏损29亿元。为了不被ST警示,陕西煤业将亏损严重的韩城、蒲白、澄合子公司和5个铜川煤矿转让给陕煤集团,上述公司当年亏损约29亿元。敢作为。陕西煤业将主营业务赚的利润投入新能源、新材料、新经济等领域投资,购买了隆基股份牛股,在2020年大赚100亿元,震动陕西省企业界。企业家要作为,就要担风险。稳妥挖煤资金沉淀本来是最稳妥的选择,陕西煤业选择一条有风险的道路,同时有希望的道路。在这我建议投资者做一个关于企业利润再投资的思考。企业家如何将利润再分配,对于投资者带来什么样的效果。三个问题:什么是真正的高收益,什么是真正的低收益,什么是真正的不作为。

四、关于陕西煤业的估值体系

关于陕西煤业的投资,有很多种估值方式。有按照周期股估值的,也有按照数矿井估值的,还有按照现金流估值的。

(一)基于量、价、税、本、利计算利润,并估值。

我给出一种估值体系。按照量、价、税、本、利开展估值。量基于权益产量、价基于当年的长协基准价格(要考虑陕煤的配焦煤和化工煤优势)、税基于目前的税费、本基于当年的完全成本,得出当年的净利润。

按照陕西煤业约8400万吨权益产量、600元坑口含税价格、各类现行税费(不含税煤价每提升100元,净利润增加65元)、完全成本210元,给出一版相对保守的净利润,约175亿扣非利润,再考虑各子公司利润(含隆基股份的权益利润),给予190亿元净利润。在这我提示的是,2022年2月实际的含税煤价远高于计算的价格,我不愿意误导投资者,所以降低一下煤价开展计算。

关于股价我不做评价,5倍PE也可以,15倍PE也行,煤炭公司一直被市场的偏见认为是被淘汰的产能,要我说,都是误解。阳光下没有新鲜事,总是各类杂乱的信息干扰你的投资初心。

(二)基于数煤矿开展估值。

陕西煤业是一个很简单的企业。在2022年2月,可以直接分为22对矿井+250亿股权投资+350亿现金-100亿负债+盈利7-9亿的其他子公司。

煤矿我给了1380亿估值,全部加起来大概价值约1880亿。

作者:挚爱子洲

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。