春节后的第一周A股喜迎五连阳并重新站上3000点,微盘股的暴涨更是气势如虹。北交所虽然指数也涨了,但大多数个股的表现却远不及投资者预期,成交量的萎缩也让投资者做多情绪进一步回落,而新三板作为一级半市场这周的表现也出现了下滑。

好消息是,北交所终于在今天迎来了久违的放量集体暴涨!

逐鹿君认为投资新三板不同于二级市场的价值投资或投机赚差价,虽然不被很多个人投资者理解,但新三板有自己特定的一批坚实投资者,既有机构也有个人投资者。

个人投资者投资新三板企业看的不是短线几个点、十几个点的收益,更看重的是从一家成长型企业初期介入,陪伴企业做大做强,如果企业能上市就更好了。

具体到操作上大体分三种:一是选择看重的企业介入并长期持有等待中小企业做成大企业后再考虑何时退出;二是选择看重的企业介入并在企业上市后退出;三是在企业申请上市停牌前择机退出或部分退出。

逐鹿君认为这部分投资者既然选择了承担较大的投资风险,要的就不是蝇头小利,而是几倍,甚至十几倍、几十倍的收益,这就看个人的认知判断能力和运气了。

新三板公司差旅技术(430578.NQ)$差旅技术(NQ430578)$ 最近发布了多则公告,主要是解除股权质押和变更券商进行北交所上市辅导,逐鹿君理解为这是公司准备加快推进北交所上市进程。

今年2月3日差旅技术把保荐券商换成了华英证券,可能很多投资者没听过华英证券,只认为华英券商是一家小券商。

据逐鹿君了解,华英证券确实是一家小券商,不过这家小券商的来头可不小。近几年上层领导多次提过要打造航母级券商,要鼓励券商合并,要打造国际大投行。

华英证券是国联证券100%控股,江湖人称“小中信”。

为什么叫“小中信“?

原来国联证券从2019 年开始市场化改革,以“国有背景+市场化机制”为制度基础,引入原中信证券核心团队。而国联证券是全国第 13 家 A+H 上市券商,其大股东在2023 年初又完成了对民生证券的股权收购。

截至 2023 年第四季度,国联证券投行股权业务指标排名稳步提升。根据 Wind 统计数据显示,公司股权业务承销保荐收入从市场化改革前的 70 多位排名提升到第 22 位。其中,在 IPO 整体市场规模下降的情况下,公司 IPO 保荐家数、承销规模和承销收入均进入行业前 25 位,位列行业第 21、24 和 21 位。

细分板块中,国联证券在北交所承销家数、承销金额和承销收入进入行业前 15 位, 位居行业第 12、15 和13 位。

随着民生证券股权过户完成,国联证券将按照监管要求,稳妥有序推进与民生证券的整合工作。民生证券 2023 年全年 IPO 过会数量18 单,位列行业第 3 位。待整合完成后,国联证券投行业务规模将实现快速增长,投行业务竞争力将进一步大幅提升。

而华英证券作为国联证券100%控股的子公司,正是国联证券重点打造的“小中信“。

正是基于此,差旅技术才将保荐券商变更为华英证券,就是希望“小中信“能为公司的北交所上市路保驾护航。

差旅技术是一家专注于通过线上软件信息技术平台与线下管理咨询团队为企业级客户设计整体差旅方案并外包落地实施的中国模式差旅管控方案落地项目实施公司(CTMC,China Cost Travel Management Control)。

差旅技术是2005年国内首家进入TMC领域的本土企业,获得了独立知识产权且科技部立项的“智慧差旅管控平台”,是科技型“小巨人”企业。

差旅技术通过20多年的自主研发、技术迭代、积极探索,采用最新的大数据模型、ChatGPT技术等,建立了具有自身特色的“CTMC”(中国式差旅管控)费控管理生态体系。

差旅技术通过向企业集团客户派驻差旅管理咨询团队、技术团队、实施团队、运营团队,依照客户的个性化需求顶层设计差旅管理方案并将自主研发的“智慧差旅费控管理平台”对接客户的 OA系统、管理系统和财务系统,实现定制资源、智能采购、数据分析、智能报告,最大程度地优化差旅管控方案,减少管控节点、优化管理流程、节约人力和行政开支,自动控制企业级消费采购成本。

上述几段话是差旅技术的商业模式介绍,看起来可能有点复杂,逐鹿君给大家捋一捋就明白了。

从2010年互联网在国内快速发展后,To C 的商业模式在国内有许多创新并且获得了大量用户,互联网在国内普及进千家万户,但在企业端仍旧是传统的手工操作,不仅效率低而且存在诸多问题和隐患。

拿商旅出行来说,大家肯定猜不到全球最大的商旅出行公司是谁?

没错,就是巴菲特刚发布的2024年致股东的公开信中提到的两家非卖品之一的美国运通。

现在的美国运通是全球最大的金融服务公司、人均消费最高的信用卡公司,但不为人知的是,$美国运通(AXP)$ 美国运通也为企业提供TMC服务,而且是全球最大的TMC企业。

在手持运通卡电子化畅游全球的时候,我们还在打印发票核对单据报销,整个商旅流程完全靠人推,不仅商旅费用不可控,而且企业的商旅成本非常高。

更严重的是,这里面存在的员工现金流、票据流和发票流,让企业的商旅流程不可控,也为企业的合规经营埋下了诸多隐患。

基于此,差旅技术成立之初就希望帮国内企业理清商旅费用管控,并根据企业需求从代理逐步迭代成为企业提供全方位的差旅管控,帮助企业实现自动化管控和数字化升级。

差旅技术也从最初的做一些赚钱的业务迭代为提供全方案落地执行的差旅费控管理平台的软件和信息技术服务商。

2022 年 8 月,差旅技术获得吉林省工业和信息化厅颁发的《吉林省“专精特新”中小企业》认证。2022 年 10 月,差旅技术子公司北京差旅天下获得北京市经济和信息化局颁发的《北京市“专精特新“中小企业》认证。

那么,商旅出行市场够不够大?

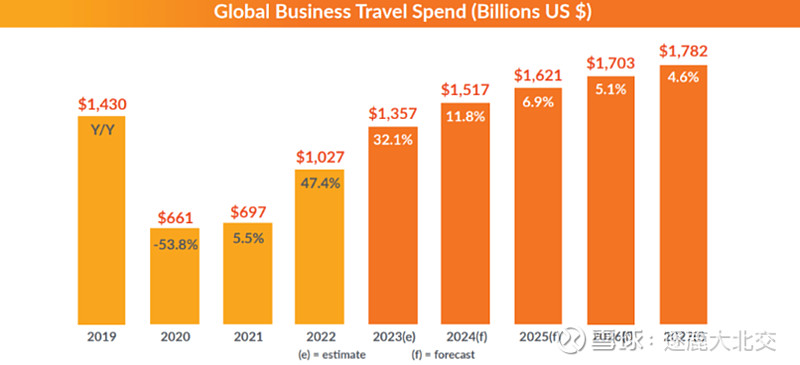

根据GBTA最新发布的2023年差旅指数展望报告及相关资料显示:全球差旅行业的复苏力度超出去年的预期,差旅支出保持强劲增势。

2023年同比增幅预计达到32.1%,并有望在2024年超过2019年的水平,达到1.4万亿美元。2024年,中国差旅支出规模有望突破4000亿美元!

规模大、增速高:2020年疫情前,我国商旅年消费金额超过3200亿美元,增速11.4%,量速同居全球第一!2020年,我国商旅总规模仍是全球第一,下滑速度大幅低于美国,-38% PK -61%。

渗透率低:我国商旅消费金额绝大部分被各类商旅服务商分割,TMC占比不足10%,渗透率极低。对比欧美市场,TMC占到了商旅总消费额的50%以上,我国TMC市场成长空间巨大。疫情后,国内企业商旅市场复苏,2022年超三成企业差旅支出占总支出的比例在10%以上,相较于2021年有所增加。而按企业类型划分,国有企业、大型企业差旅支出占总支出的比例有显著提升。

集中度低:国内TMC产业集中度低,非专业参与者众多,无行业领导者。全球TMC产业呈现高度集中格局,德国CR5为73%,法国为76%;2017年,而我国TMC产业CR5不到20%,远低于成熟市场平均水平。

专业的商旅出行服务商依靠的是技术和产业整合能力,企业级的服务商是靠专注和时间磨出来的,不是新入场者一朝一夕可轻易取代的。

差旅技术从2010年开始从事国内商旅出行费控管理至今已二十多年,既拥有自研的“智慧差旅费控管理平台”,也和国内众多中大型、集团型企业客户建立了长期稳定的合作,满足了企业级客户差旅量大、降本增效诉求强的实际需求。

那么,差旅技术如何赚钱?

在疫情前,差旅技术定位企业级消费的费控管理平台,主要聚焦于商旅服务定制和外包。但疫情的发生严重影响到了全球的商旅出行。这使差旅技术意识到一些不可控的意外因素可能会较大的影响商旅出行。

为规避这一风险,也为了能实现企业的长远发展,差旅技术向财务类的费控管理报销平台软件转型,打造系统定制、预算管理、流程审批等闭合的体系。

我们能看到,从2023年开始差旅技术的行业属性从现代服务业转变为了软件与信息服务业。

差旅技术主要赚几部分的钱:客户支付的技术服务费、供应商支付的代理费和奖励、平台运营费、软件定制销售和运维费等。

由于差旅技术$差旅技术(NQ430578)$ 的商业模式和传统软件公司或制造业公司区别很大,国内资本市场上又没有可对标的公司,可能投资者对公司的商业模式和一些财务指标不太容易理解,逐鹿君本应该在本文中讲清楚的。

但逐鹿君看到这篇文章已经很长了,投资者又很难有耐心看长文章,所以等后面有时间再专门写文章讲吧。

总结一下:逐鹿君认为差旅技术是新三板市场上一家专精特“新“的国内差旅管控服务商,商业模式比较独特,国内资本市场上没有可对标的公司,正处于快速推进北交所上市辅导进程中。

至于该如何给差旅技术估值,也留待后期的文章再讲吧。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但《逐鹿大北交》及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。