先说结论,我认为中国飞机租赁是值得长期持有的。

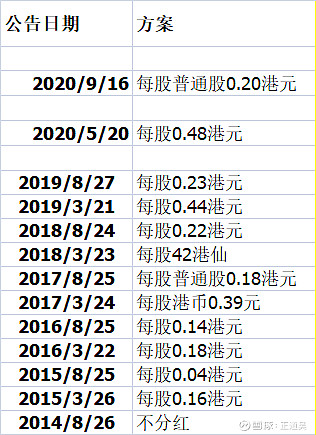

對中国飞机租赁这个股票的研究,有一种眼前一亮的感觉。这种感觉主要是基于两个原因,一个原因是中国飞机租赁的分红率非常高,按目前的价格买入,可以达到10%左右。下圖是這個股票歷年的分紅情況:

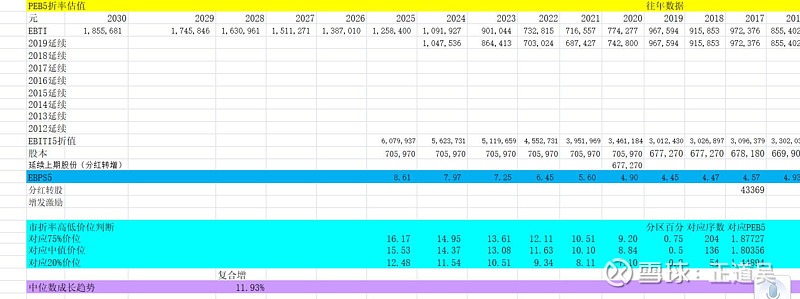

另外一个原因,就是他的内在价值年增长率,可以达到12%左右。

上面这个截图是我的估值模型的一部分,左下角就是价值中位数的复合增长率,

綜上,每年的分红和内在价值的增长加起来,再打个折扣,年化收益率应该可以达到15~20%,这是一个比较不错的投资标的了。

我的这个结论,是基于我一贯的对未来收益的预测之上的。

这里面当然也有不少的不确定因素,世界宏观经济的风险,先不用说。就中国飞机租赁这个股票而言,微观上的不確定性主要有两点:

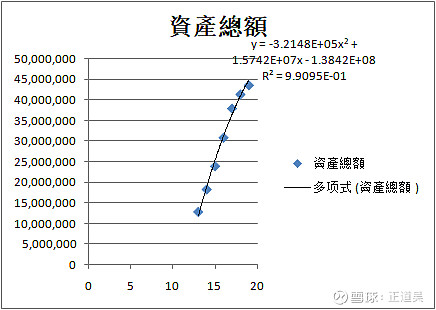

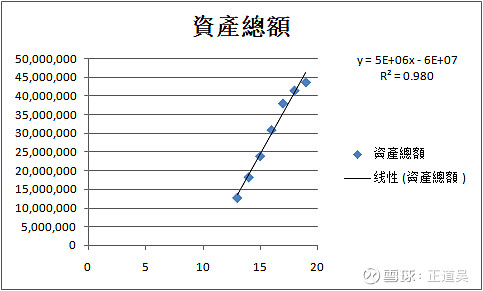

第1,就是资产总额的增长趋势如何确定。因为飞机租赁的业绩,就是跟拥有飞机的数量是密切相关的。如何確定它的資產總額增長,跟如何預測其未來業績密切相關。

上面两个图是两种不同的确定方法。第1个图是二次函数,第2个图是一次函数。第1个图的意思就是,随着规模的壮大,虽然收入还在不断的增长,但由于规模效应的原因,资产不一定跟着同步同比例增长;第2个图的意思,就是收入和资产是永远同步同比例增长的。

因为飞机租赁是一个类金融的行业,他的资产绝大部分是通过负债而来的。资产越大就意味着负债越大。负债越大,他的成本就越高,就会吃掉他相当大部分的利润。所以按照第2个图来计算它的资产增长规模,它的内在价值增长率达不到12%。

第2个不確定因素,是因为我不熟悉飞机租赁这个行业而导致的。

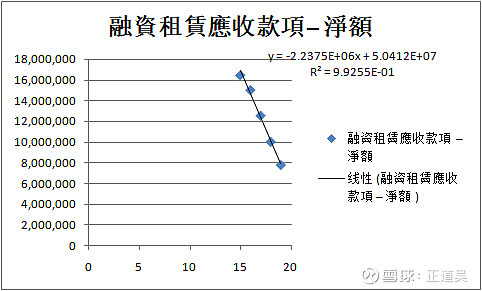

中国飞机租赁这个股票的经营收入,分为融资租赁收入、经营租赁收入,还有出售飞机和应收款三大块。看上面这个图,融资租赁應收款項近年来是急速下降的。應收租賃應收款項的下降意味著融資租賃收入的下降,按目前这个速度,再过几年融资租赁收入就归零了。未來這一塊收入的趨勢不好預測,我採取的是用下降到一定程度以后,重新缓慢增长这种方式来处理。

幸好我建立的是一个模型,我模拟了好几种情况,这一块收入对最终的估值结果的影响在15%以内,尚可接受。

$中国飞机租赁(01848)$

$中银航空租赁(02588)$

全部讨论

1)融资租赁收入减少,是因为成立了第三方公司,將现有飞机卖出,转形为轻资产。佔第三方公司的20%股权

2)第三方公司是同系的央企光大集团的子公司

3)第三方公司再將管理权给中飞

4)中飞手头订单有254架未交付

5)主要市场是国內佔八成

6)中飞是中国最原整产业连飞机租赁公司,由租赁,卖飞机,卖飞机零件,分解飞机,旧机返新出售。

7)中飞擁有亞洲最大分解飞机的公司,心佔约4成权益。

8)中飞控股公司是光大集团

9)利息不用交10%的税

10)飞机租赁是累積的生意,不用每年再找生意,租约完了,可以再给新机。

11)国內飞机数量是美国的5份1左右,空间还大的。

12)风险是交投不达,知明度不高,股价未能返现价值。

13)飞机租赁一般都是由银行做的,所以是金融的产品,实力最重要,中飞是央企光大的子公司,但比银行做的多样化。

14)我担心是股价上升后是否会配股,中飞暂无此计划。

这家公司这几年开始轻资产转型,估计其总资产不会继续大幅增长了。虽然其飞机订单很多,按说飞机到手,资产就得增加,但是他们把飞机租出去之后,转手就卖掉赚差价,然后再管理起来收管理费。

其二,其融资租赁减少,是因为有些融资租赁飞机被卖掉了,有的是转成了经营租赁。这块业务很快会变成零,因为这几年一直都在大量的卖飞机,以后还会继续卖。

其实这个公司的业务非常复杂,涉及大量的衍生品。潘浩文是cfa,对金融非常懂行。

我认为最值得关注的是这家公司的利率掉期和货币掉期的问题。实际上,今年的利率掉期放在了综合损益里,这个损失和上半年的利润相当。我查了一下,前些年这个是赚的,这两年变成亏的了。

我一度怀疑这里面有猫腻,但是我注意到潘浩文和光大都以股代息了,我想这块可能没问题,毕竟潘浩文自己增持,证明他认可中飞租的投资价值的。

分析得很用心,無論是一帶一路沿線城市還是大灣區,機場數是遠遠不夠的,都在擴建加建,機場越多理論上飛機也需要更多,距離國內天花板至少還有十年以上。

中飞和CAG,ARG它们的业务重合度很高,之间的关联交易除了增加交易成本,有什么其他的好处吗?这些公司都和潘浩文有关,反而有利益输送的嫌疑。应该怎样看中飞的关联企业和交易?

中国飞机租赁 做法复杂。还是选比较简单的中银航空租赁吧

买的比较早,现在股息率都过10了,就当优先股拿着。