#北交所# #转融通# #量化# $中装转2(SZ127033)$ $ST中装(SZ002822)$ $ST熊猫(SH600599)$

年化41%收益率,你敢买入吗?

交易成本。中装转2(代码127033)是中装建设(代码002822)于2021年4月16日发行的可转债,面值100元每张,至24年3月29日收盘价69.90元;将于24年4月16日支付第三年度利息,每张转债1.5元,个人账户扣利息税20%后实得1.2元,机构户不扣税。即个人户价格成本可以降至约68.7元。

回售。根据其《募集说明书》,“可转债最后两个计息年度,如果公司股票在任意连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司”。这是可转债的通用常规条款,无特别。

中装转2的转股价格为5.14元,正股ST中装至3月29日收盘价2.44元,约为47%,远低于70%。

2025年4月16日后,中装转2就进入最后两年的回售期,如果正股持续低迷,转债持有人可以按101.8元将转债回售给中装建设,即每张转债获利33.1元(101.8减去68.7),收益率为48.2%(即33.1除以68.7)。

收益率。考虑到现在买入到最后账户收到回售款,大概需要14个月时间,故年化收益率计为41.3%(48.2%*12/14)。

这无疑是一个令人心动的收益率,超过了市场上很多投资。但问题的核心在于ST中装会不会违约或退市。

基本情况。深圳市中装建设集团股份有限公司,主营建筑装饰、物业管理及服务。带帽ST原因:公司主要银行账户被冻结(其他风险警示)。2024年2月24日交通银行深圳分行向福田法院申请冻结包含公司银行基本户在内的5个银行账户共计5566万元;公司累计被冻结金额余额合计1.38亿元。2024年2月27日开始戴帽,由“中装建设”变为“ST中装”。

根据其公告,2022年底净资产36亿;2023年业绩预告,亏损5-6亿,扣非为亏损4.35-5.35亿。

如果其财务报表数据基本为真,则中装建设是遇到了较大的流动性危机,未能按时收到下游的客户款项,而却要支付上游的供应商或合作商款项。建筑装饰行业属于资金驱动型行业,甲方(业主)结算进度慢于项目施工进度导致建筑装饰企业的应收款项占用资金比例较大。

客户分析。客户的款项能及时支付吗?客户结构情况怎么样?会不会是恒大之类,应收款基本都是无法回收的坏账?

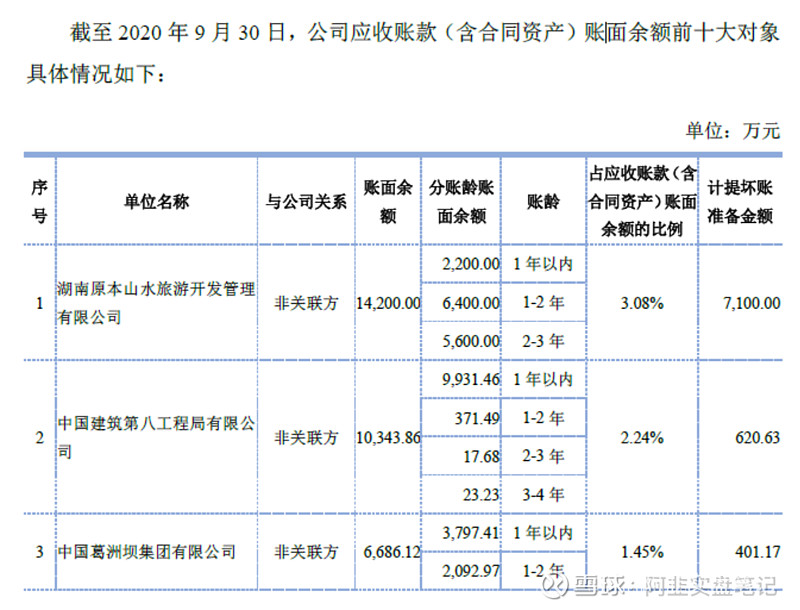

查阅了相应的公告,在定期披露的年报、半年报里面都没有看到披露前五大客户或前五大应收余额名单,无法猜测其客户结构。在《可转债募集说明书里面》,查询到至2020年9月30日的前十大应收名单。

查阅了单独披露的2023年第四季度、第三季度装修装饰业务情况如下:

从上述客户及业务结构初步分析,这些业务或资金可能会有流动性的问题,但不至于像应收恒大款一样,全部暴雷。是这样吗?

风险提示。另外,中装转债还有几个风险事项,需要考虑:

1、至3月29日,正股ST中装股价2.44元。离面值1元尚有一点空间,但也不能说完全没有面退风险,只能说此风险不会太大。

2、2024年12月,因公司涉嫌信息披露违法违规等,被中国证监会立案调查。正在调查,未有结论。此事件风险大小未知,如果只是对关键人员处分,则还好;如果是信息披露违规严重,股票亏损的投资者申请公司赔偿,则影响很大。重大违法违规退市?应该还不至于。

3、根据其《募集说明书》,转债下修价格不能低于净资产。如果公司为了避免一年后回售,在几个月内而提出下修转股价,此规则会制约下修的幅度。

当然,如果公司提议下修可转债,转债的价值及价格就会提高,对转债是好事情。

4、至3月29日,转债余额11.59亿,而正股中装建设才市值17.4亿,转债占市值比例太大。

另外,中国的可转债市场历史,仅有三个转债是因为正股退市而退市的,分别为蓝盾转债、搜特转债、鸿达转债。他们的实际控制人,都是CS人士,而中装建设的实控人,也是CS人士。是巧合吗?

买入中装转2,年化收益率41%。风险还是有的,至于风险的大小判断,就是智者见智仁者见仁了。

分户原则。可转债投资中,有一个分户原则,即买入问题债的时候,要分户买入,即不同户名的账户分开买入,每个买入的数量不多。

上市公司经营困难,资不抵债,可能会走上破产重整之路。

《企业破产法》第六十四条“债权人会议的决议,由出席会议的有表决权的债权人过半数通过,并且其所代表的债权额占无财产担保债权总额的二分之一以上。”即破产重整债权人表决重组方案时,要看债权额的比例,也要看债权人数的比例,后者俗称“点人头”。

在破产重整中,一般是集中精力与大额债权人谈判,使其让步打折、展期。而对于数量众多的小额债权人,干脆就全额偿还,以免小额债权人在债权人会议中投反对票,导致方案不能通过。俗称“小额刚兑”。

正邦转债对应的ST正邦破产重整中,小额金额为10万,即低于10万的债权全部全额支付;全筑转债对应的ST全筑破产重整中,小额金额为不低于5万,即低于5万的债权全部全额支付。在未转股前的可转债,也是一种债权。我在2023年时,曾经重仓持有全筑转债。

3月25日至29日,本账户操作了3笔:

1、3月28日,以16.14元卖出盛航股份;以16.44卖出朗坤环境。主要是想减少持仓证券个数。

2、同日,以卖出盛航股份及朗坤环境的钱买入ST熊猫,成交均价约为10.91元。还是继续看好ST熊猫。

无其他操作。

本账户今年初始市值及本金合计100万,本年累计亏损10973元,收益率-1.10%。又掉到了水下。

本账户至2024年3月29日收盘持仓如下:

2024年3月25日至3月29日买卖如下:

我是阿韭,一个普通投资者,非专家非大V;客观地记录投资。