毫无悬念,本周收在3000点下方,虽仍可见大额300ETF申购与盘面异动,但市场已形成了守不住3000的共识。

因此,卖盘力量虽不大但买盘力量更虚弱,市场似已从心理上放弃了在3000点抄底的勇气。

遵照市场最小阻力方向的判断原则,市场最小阻力方向已为向下。

未来市场重上3000点连续三个交易日,则市场最小阻力方向转为向上。

三千点仍具有非常重要的意义。

什么时候能恢复3000点,或是寻找一个能真正形成支撑的市场底而非依靠外力勉强苦撑,届时,或是一个市场真正的转折点。

本周沪深300代表的价值股又仅微跌不足1%。但以中证500,中证1000,囯证2000代表的成长中小盘股跌幅均超3%。大盘价值较中小成长周周均取得很大超额收益。一直持有小市值的投资人损失很大。

截至本周,已有超2000家个股创出今年新低,市场亏损效应非常大。

古人云“求上得中,求中得下”。如果盯住3000点托底,是托不住的,当下已多次证明,如果仅把3000点当做H盘的目标,就会很容易跌破3000点。但如果能够发力,向上拉升20%,形成牛市走势,相当于从去年前的低点2600点上升1000点左右,形成上行的走势,这样大家的信心就来了,市场的赚钱效应就出来了,场外资金就有望蜂拥而入。

现在居民存款大量增加,过去三年增加了60万亿,这些资金不会长期忍受1%~2%的低收益,毕竟资金面,政策面是非常有利于资本市场的。市场所缺的是赚钱效应与持股信心。

当下2000家创年内新低的个股多为中小微市值个股,呈现市值越小跌幅越大的典型特征,关键是,仍呈现越演越烈之趋势。

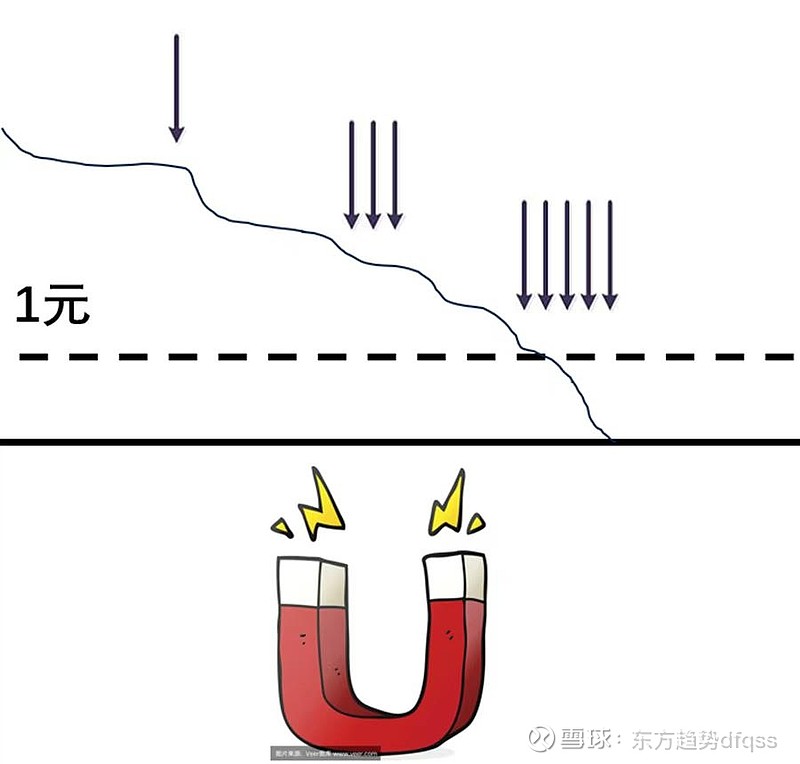

其核心原因之一是一元退市政策形成的熔断效应,这一制度显然已不适合当下的A股市场,是时候越快越早地修改这一造成A股市场低价股螺旋下跌进而形成一元“磁吸效应”,二元向一元磁吸,一元直接向一元以下快速磁吸直至二十个交易日退市,再进而影响五元,四元,三元的个股螺旋下行直至磁吸,甚至脱离上市公司基本面下行,这一点从近半年的数据得到了充分论证。

当下,这一政策必须改变了,越快越好。

磁吸效应(Magnet Effect)是指在金融市场中,当股价接近某个关键价格点时,市场参与者的交易行为倾向于推动股价向该价格点加速移动的现象。

股价越接近退市条件,投资者越会把它砸到退市条件。

就这么一直死亡螺旋下跌,直至跌到1元以下,华丽退市。价格越低,下面的磁力越大。

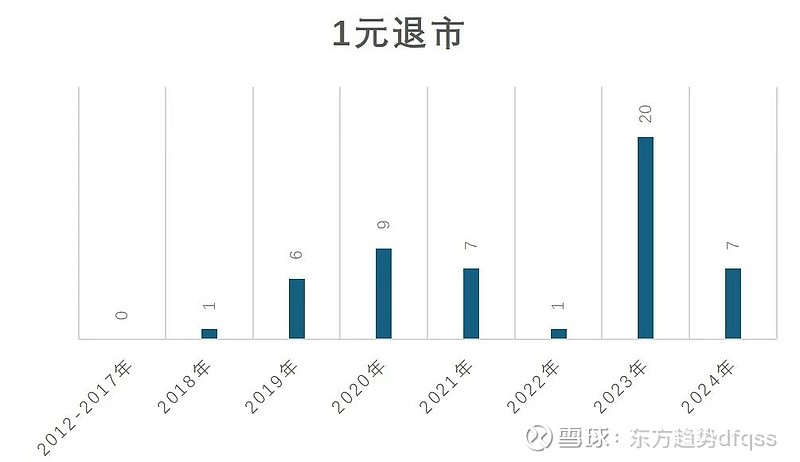

近两年1元退市股票数量暴增,各种信息也是甚嚣尘上,这期我们就来说说这是怎么回事。

1元退市,是指在证券交易所上市的公司股票,如果连续20个交易日股价低于1元,将被强制退市。这几年,A股市场上退市公司数量逐年增多,退市原因多种多样,而触及1元退市条款而退市的股票数量显著增加。

图:1元退市历年数量

数据来源:百度

A股1元退市条款2012年第一次颁布。早年A股炒壳盛行,当垃圾股市值跌至15亿元左右,就会因具备“壳价值”而被爆炒,股价亦难以跌至低价格,1元退市条款形同虚设。

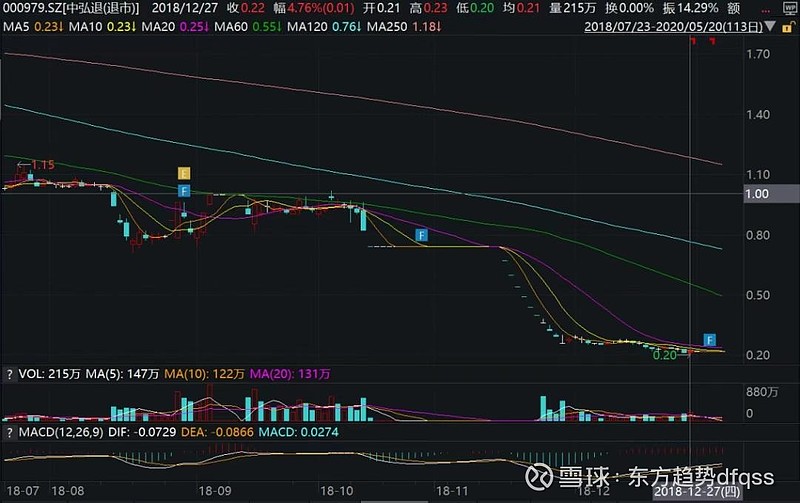

2018年因流动性超紧,是中小板盘股的“股灾”之年,加之注册制这把达摩克里斯之剑悬于头上,中弘股份终于顶不住了,股价定格在2018年12月27日。

2019年注册制正式推出,1元退市条款应声而起,因此退市的股票数量增至6只,随后几年退市数量相仿。自此1元退市条款正式登入A股舞台,开始成为常规退市方式,2019年可以说是1元退市元年。

2023年注册制稳定运行几年逐步发威,“壳资源”说法已销声匿迹,垃圾股已经失去了“壳支撑”。加之A股走势较为疲软,1元退市股票数量暴增至20只,已成为退市主要方式,引起各方关注。股民不禁要问,1元退市政策作为强制类退市政策,毫无商量余地,一年退市这么多只股票,是否合理?

1元退市是国际资本市场的一个通行条款,它通常与市值一起,共同构成了退市政策中交易类退市规则的核心内容。交易类退市往往属于强制类退市,行情数据符合相关条件后直接开启退市流程,除此之外还有财务、规范和违法等非强制类退市。

交易类退市条款用于维持上市股票的流动性与基本价值。如果市场上充塞着股价偏低、交易冷清的股票,这样既误导投资者,又浪费交易资源,还影响市场的健康发展。

可以看出,1元退市政策具备相当的合理性和必要性。但这是否说明这个政策已经无懈可击呢?

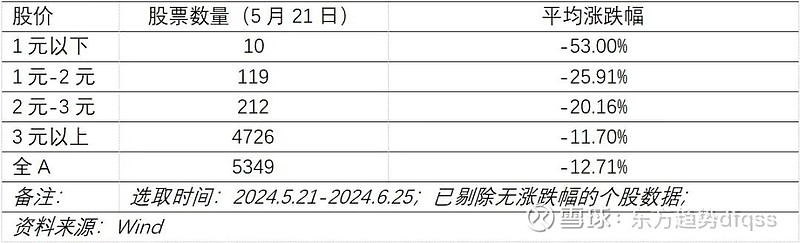

5月21日开始,A股市场开始回调。截至6月25日,全部A股平均跌幅为12.71%。1-2元股票跌幅最大,1元这个股价标准犹如一个价格黑洞,将这个股价附近的股票拉至1元。股价一旦跌破1元,退市预期增加,股价开始放量下跌,跌幅直奔腰斩。

除了夸张的跌幅,受影响的股票数量也是值得注意的。这一个月左右的时间,1-2元的股票加速跌至1元以下的股票高达30只,1元以下的股票从10只迅速增长至40只,增长了整整3倍!

股民们不禁要问,这么多可能退市的股票,难道都该退市吗?其中是否存在错杀呢?

我们将这40只面临1元退市的股票,从基本面的角度进行筛选,发现千亿规模的汽车经销商广汇汽车,以及实控人为海南省旅游和文化广电体育厅的华联股份,2023年度营收正常且净利润大幅增长。

这两只股票的股东数量共20万人,如果股票真的被错杀,那么这20万中小投资者或将遭受巨大的经济损失。毕竟上市公司退一步或许海阔天空,小散户遭遇退市必定覆水难收。

在当下可能被1元退市的股票数量暴增的情境下,如何尽量避免错杀好股是当务之急!我们梳理了一些海外交易所针对此条款的相关规定,具体如下:

图:各交易所1元退市条款对比

根据上表,我们从股价标准、考察周期、补救措施和投资者保护四个维度给出政策建议:

1.股价标准。部分低价股存在这种可能的场景:公司仍可正常运营,由于市场走弱股价正常下跌接近1元,随后因为1元黑洞跌最终退市。为避免此类误杀,建议合理降低甚至取消价格标准。

2.考察周期。沪深交易所考察周期为20个交易日,相较北交所和美国交易所,考察周期是否过短,建议适当延长考察期到30至60之间。

3.增加补救措施。触发退市条件后,建议允许上市公司进行申辩并提交补救方案,最终由交易所评估后决定是否退市。另外建议允许通过缩股等方式将股价恢复至1元以上。此处可能会有股民担忧,本该退市的公司是否可通过此方法规避退市?这点我们认为不必担忧,仅交易类退市就还需要考察市值、成交等要素,缩股无法影响这些指标。另外还有财务等其他大类退市指标。缩股这一个方法影响较为有限。

4.投资者保护。上市公司退市后,强制上市公司以公允价格从中小投资者手中回购股票。

最后,股市每出现新的热点,无论利多利空,里面总隐藏着交易机会!基本面尚可的股票,如果由于1元股价黑洞导致其股价暂时超跌,若最终没有退市,则股价大概率大幅上涨至合理价位,此为困境反转策略。此策略对股票的基本面判断至关重要,建议谨慎使用。

笔者对当前我国经济继续保持稳中向好充满信心,对资本市场平稳健康发展充满信心,对中国经济光明论充满信心,相信本轮行情出清的市场底后将孕育出一个带动消费,房市,投资的A股市场。

作者:梁峻

执业证书编号:S1440619040014

免责声明:股市有风险,投资需谨慎。以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负,风险自担。