依据公开信息对沛嘉医疗停牌原因分析:

1. 金融资产估值问题:沛嘉医疗在2023年4月2日宣布停牌,主要原因是公司正在与审计师讨论金融资产的估值问题,该资产的初始投资成本为8000万港币,且仍在等待若干资料及支持文件。我担心公司可能在财务报告或审计过程中遇到了一些问题。在投资人交流会上,公司高管对此虽然表达乐观,我们首选相信沛嘉医疗,而且如果只是金融资产估值问题导致停牌,那对公司整体经营业务不会有太大影响;

2. 公司治理问题:其实此次停牌,并且出现延后发布业绩报的情况,这和公司治理问题脱不开关系,从这一停牌和延后发业绩来看,公司在内部管理、决策过程、风险控制等方面还是存在些许问题;

3. 是否会有隐性问题:从公开信息来看,沛嘉医疗的所有涉停牌内容指向均在理财问题上,而理财审计是否需要以延后发布确认业绩和停牌作为代价,容易引发各种猜忌,并导致投资人的担忧。

公司价值整理:

沛嘉在业务上近年来表现还是可圈可点,针对未经审计的内容,梳理一些数据并做一些同业比较。

1. 业绩:沛嘉医疗在2023年度的收入为4.41亿人民币,同比增长约76%。这一增长主要得益于公司经导管主动脉瓣置换产品(包括TaurusOne及TaurusElite)的商业化加速,现有神经介入产品市场份额的增加,以及新获批准产品的市场接纳。

2. 产品:沛嘉医疗在产品创新方面有所建树,例如GeminiOne产品,这是一款具备全球原创创新技术的TEER(经导管二尖瓣缘对缘修复)器械,其临床结果令人鼓舞,沛嘉在技术创新方面还是有一定的实力。

3. 市场:沛嘉医疗在市场上的份额占领速度非常快,尤其是在一、二代产品获批之后,公司的TAVR市场份额从2020年0点起步至2023年20.2%。

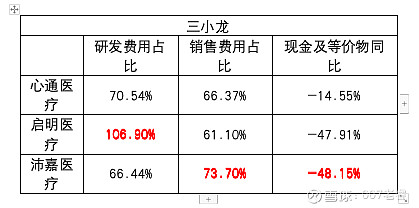

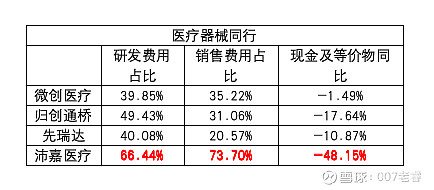

4. 研发:在研发投入方面,沛嘉医疗在2023年的研发投入为2.93亿元人民币,占收入比66.44%(其中经导管瓣膜治疗业务2.4亿,神经业务5340万),相比2022年同比减少了8000万,收缩比例达21.4%。

5. 销售:在业绩发布会上,公司负责人提到公司目前销售177人,而从未经审核的业绩内容发现公司2023年销售费用大增8000万(怎么又是个八千万),2023年销售费用高达3.25亿元,占收入的73.7%。

6. 现金:沛嘉医疗2023年底现金及等价物余额(含定期存款)8.66亿元相比2022年减少8.04亿元,同比降低了足足48.15%,同时沛嘉医疗现金及等价物连续下滑达三年,总计减少15.92亿元。

将心脏介入瓣膜业务上市三小龙横向对比(上图),沛嘉在现金流的管理上还是需要进一步管控。研发投入是企业对于未来发展的一种必要投入,投入少,后期产品和业务或许会受影响,投入过多一方面会影响公司日常流动性,另一方面是否能实现更好的回报,其本身就存在风险可能。至于销售费用,均超过营收的60%,试问一句,在销售上花六七块来赚取10块钱的收入,你们觉得贵吗?

将部分非心脏介入的医疗器械公司横向对比来看,沛嘉医疗在各项同比数据上均处于高位,研发、销售等等都直接加重了公司流动性的负担,再加上哗哗流出的现金,沛嘉真的要想办法给自己的支出数据降降温了。

心脏介入瓣膜的“四小龙”之“三小龙”上市公司,心通医疗、启明医疗、沛嘉医疗,目前除了微创亲儿子心通还在正常交易阶段,启明和沛嘉均已停牌,启明更是深陷违规放贷事件之中,沛嘉2023年现金流下滑速度(-48.15%)和启明医疗(-47.91%)几乎在同一水平,以致沛嘉医疗的停牌也引发公众的不少猜想。我们认为沛嘉不太会发生启明同样问题,但沛嘉的确不能忽视自身在现金流上的严重问题,虽然目前家里还有点存货家底,但也经不住这么花销呀。

这三只小龙近几年市值缩水也极为严重,或者我们需要换个角度看缩水问题,这三家公司之前“泡沫”或许太过庞大。

医疗器械行业朋友和我说过,不少事情核心是看老板人品,从研发到商业化,到公司净利润回正,需要一个极其漫长的等待,甚至是在等待一个不确定的结果,作为上市公司高管,还要经常面对市值严重收缩后的茫然及无力感,要知道市值几百亿滑到十几亿,再想返回几百亿的压力之大、难度之大,所以只要老板稍稍扛不住,放弃坚持,自己套现落袋后撒手不管,作为上市公司,受损失的还是投资人,不管是大股东,还是散户兄弟。

最后,我们还是要感恩回购,感恩净利回正,感谢管好自己手脚的老板们。$沛嘉医疗-B(09996)$ $归创通桥-B(02190)$ $先瑞达医疗-B(06669)$