闯关创业板失利之后,时隔两年,$奥美森(NQ873044)$ 再战IPO,这次瞄准的是北交所。

6月21日,奥美森、创正电气、锦华新材等3家公司IPO申请同时获得受理。奥美森成为新“国九条”发布后,北交所受理的首批IPO企业之一。

获得受理,并不意味着IPO万事大吉。从招股书以及相关辅导资料来看,奥美森还有诸多槽点值得关注。

项目介绍:

公司简称:奥美森

公司全称:奥美森智能装备股份有限公司

成立时间:2003年11月11日

控股股东:奥美森技术直接持有公司2744.86万股股份,持股占比45.75%,为控股股东。实际控制人为龙晓斌、龙晓明、关吟秋、雷林,四人通过直接和间接方式持有公司4889.57万股股份,持股81.49%。

主营业务:公司是专业智能装备制造生产商,主要从事智能生产设备及生产线的研发、设计、生产、销售,公司产品可广泛应用于电器、环保、风电和锂电新能源及其他行业等领域,是实现生产自动化、智能化和高效化的关键装备。

行业地位:公司目前已在行业内建立了较高的品牌知名度和良好的品牌效应。截至2023年12月31日,公司拥有境内注册商标35项,于2012年被评为广东省名牌产品企业、2013年被评为广东省著名商标。

募资投向:

股权集中度高,内控有瑕疵

奥美森实际控制人为龙晓斌、龙晓明、关吟秋、雷林,四人直接和间接合计持股81.49%。2017年3月20日,四人签署了《一致行动协议》,对一致行动安排进行了确认和约定。

其中,龙晓斌、龙晓明为兄弟关系,龙晓斌担任公司董事长,龙晓明担任董事、总经理。此外,龙晓斌、关吟秋为夫妻关系,龙晓明、雷林为夫妻关系。

也就是说,实控人家族合计控制了公司超八成的股权。

招股书显示,IPO完成后,公司实控人不会发生改变,龙晓斌、龙晓明、关吟秋、雷林将直接或间接持有公司61.12%的股份,股权集中度较高。

值得注意的是,早在辅导阶段,奥美森就在现场检查中被爆出存在内控问题。

上市辅导情况报告显示,广东证监局于今年4月9日—4月12日对奥美森自2021年以来定期报告编制、公司治理、信息披露、募集资金使用等情况进行了现场检查,并于5月28日出具了《现场检查结果告知书》,指出公司存在内控制度执行方面、财务核算方面存在问题。

其中,在内控方面,奥美森内审人员仅一人,审计部负责人姚卫辉同时兼任财务工作,没有严格做到“不相容岗位相分离”,与公司《内部审计管理制度》关于“配置不少于三名专职人员”的规定不符。

当然,奥美森在报告中表示,已针对该问题进行整改落实,包括配置三名专职内审人员;同时姚卫辉不再兼任财务工作;公司对其曾兼任财务工作期间的事项进行了梳理和复核,确保不会对公司造成重大不利影响及其后专职从事内部审计工作等。

按理说,奥美森已经是第二次冲刺IPO了,实在不应该犯下如此低级的内控错误,也不知道公司是咋想的。

业绩大幅波动,持续盈利能力存疑

内控问题正在整改,但持续盈利能力却无法简单地一改了之,这恰恰是决定IPO成败的关键。奥美森就遭遇了这样质疑——业绩大幅波动,成长性有待商榷。

招股书显示,奥美森主要从事智能生产设备及生产线的研发、设计、生产、销售,广泛应用于电器、环保、风电和锂电新能源及其他行业等领域,主要产品包括换热器生产智能设备、管路加工智能设备和其他定制智能设备。

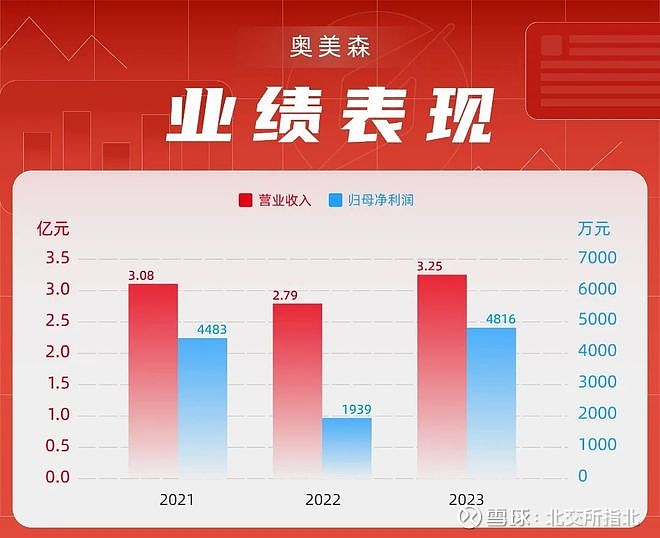

2019年—2023年,公司营业收入分别为2.62亿元、2.81亿元、3.08亿元、2.79亿元、3.25亿元;归母净利润分别为4178万元、5558万元、4483万元、1939万元、4816万元。

很明显,奥美森近年业绩表现仿佛坐上了“过山车”,波动明显。

2022年,奥美森归母净利润同比下滑57%;2023年,归母净利润同比大增148%。

对此,奥美森在招股说明书中的解释是:2022年经营业绩下降主要系公司销售的非标自动化设备、非标自动化生产线存在安装、调试、验收工作,当年公司及下游客户员工出行受限,对产品交付与验收产生了一定不利影响。

而2023年经营业绩重新恢复增长,也主要是出于出行受限因素的解除。

这一理由似乎有些缺乏说服力。

根据招股书,同行业可比上市公司中,宁波精达的产品及应用领域与奥美森最为相似。

再来看看宁波精达的同期业绩表现。

2019年—2023年,宁波精达分别实现营收3.78亿元、4.25亿元、5.34亿元、6.50亿元、7.09亿元;归母净利润0.63亿元、0.67亿元、0.86亿元、1.43亿元、1.59亿元。五年间,营收、净利均呈现稳步增长态势。

即便是在奥美森因“出行受限”而业绩大降的2022年,宁波精达的营收同比增长了21.85%,归母净利润更是大增66.35%。

这就奇怪了,难道“出行受限”仅仅针对奥美森施加了负面BUFF?估计这事还得向北交所好好解释一下。

而且相比之下,奥美森的成长性也难言优秀。

宁波精达2023年营收7.09亿元,较2019年(3.78亿元)增长近1倍;盈利1.59亿元,较2019年(0.63亿元)翻倍有余。

反观奥美森,2023年营收3.25亿元,较2019年(2.62亿元)增长24%;盈利4816万元,较2019年(4178万元)仅增长15%。

其实,奥美森的业绩表现与主营业务性质有关。

从主营业务收入构成来看,2021年—2023年,奥美森换热器生产智能设备业务的营收分别为1.77亿元、1.20亿元、1.65亿元,营收占比分别达58.23%、43.84%、51.54%。

很明显,换热器生产智能设备业务是奥美森主要收入来源。该类设备主要用于空调换热器的精细化、自动化生产,公司目前主要客户包括海信、TCL、美的、奥克斯等家电厂商。

按照招股书的说法,换热器生产装备市场需求一方面来自下游客户生产线正常更新、升级的需要,平均每年的设备正常更新率仅为10%—12%;另一方面则来自客户新增产能、产品更新换代及政策驱动更新改造等带来的需求。

好吧,姑且可以理解为更新需求、新增需求。理论上,更新需求相对稳定,是基本盘;新增需求并不固定,是业绩增长的驱动力之一。

问题是,在已成“红海”的国内空调市场,哪来那么多持续的新增需求?这自然会引发对公司持续盈利能力的担忧。

生产周期较长,存货规模高企

招股书显示,应收账款、存货的规模较大,也成为公司的重要风险点。

2021年—2023年,奥美森的应收账款及合同资产期末账面余额分别为1.24亿元、1.21亿元、1.21亿元,占当期营收的比重分别为40.39%、43.60%、37.33%。

公司表示,随着应收账款及合同资产余额的增加,如客户经营状况发生重大困难,可能出现客户延迟付款从而发生坏账损失的风险。

此外,高企的存货规模占用了公司大量营运资金,存在较高风险。

2021年—2023年,公司存货账面价值分别为1.47亿元、1.80亿元、1.55亿元,占流动资产的比例分别为38.18%、46.17%、39.54%,存货跌价准备余额分别为1149.80万元、1401.16万元、1667.34万元。

其实,存货高企的状况是由奥美森的生产模式所决定的。

奥美森产品主要为定制化产品,采取“以销定产”及“预投生产”相结合的生产模式,在与客户签署销售合同后,公司会根据交货时间定制设计开发,生产完成后将产品交付给客户。

由于产品生产周期较长,且完工后需要经过出厂前调试、运抵客户后安装调试、客户验收等环节,自然导致奥美森的存货余额较大。

随着业务规模增长,存货占用的营运资金可能会进一步增加,从而给奥美森的生产经营带来负面影响。如果应对不当,甚至会引发资金周转困难的局面。

如何实施有效的生产计划管理和库存管理,这对奥美森是一种考验。