“中止”状态持续了四个多月后,$红东方(NQ873777)$ 正式结束了北交所IPO之旅。

4月23日,北交所发布公告称,因公司申请撤单,故决定终止对红东方的上市审核。

“鉴于未来战略发展规划考虑”,红东方的撤单理由和诸多难兄难弟如出一辙。

其实,红东方的槽点很多,包括数据打架、突击分红、跨领域募投等。2023年12月,更因“媒体关注事项”中止审核事宜,登上风口浪尖。

不过,真相只有一个。

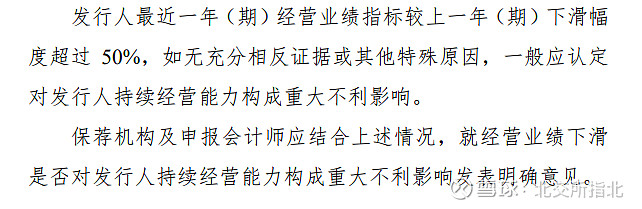

红东方撤单的真实原因或许并非“媒体关注事项”,而是业绩大幅下滑触及了“50%”的审核红线——业绩下滑超过50%,“一般应认定对发行人持续经营能力构成重大不利影响”。

项目介绍:

公司简称:红东方

公司全称:河南红东方化工股份有限公司

成立时间:2003年9月29日

控股股东:公司控股股东为红东方生态,直接持有3750万股股份,占总股本的48.96%;实际控制人为韩根生、于红霞夫妇,合计直接和间接持有7512.40万股,持股比例为98.07%。

主营业务:公司主要从事农药原药及制剂、精细化工产品的研发、生产和销售,主要产品为草甘膦原药。

行业地位:公司是全国草甘膦原药生产核心骨干企业之一,河南省“专精特新”中小企业,连续多年入选“中国农药行业销售百强”。截至2023年3月31日,公司及全资子公司拥有13项发明专利和58项实用新型专利,自主研发的“草甘膦合成新工艺”被评为“河南省科学技术成果”“许昌市科技进步二等奖”。

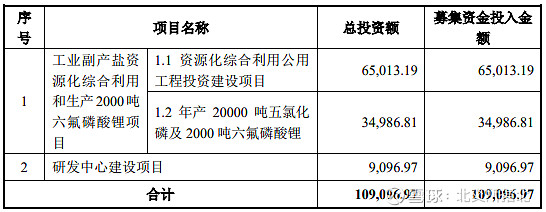

募资投向:

中止审核,媒体关注事项仍需落实

2023年12月6日,红东方中止审核。如今,北交所官网显示的原因仅为“红东方申请中止审核”,语焉不详。

不过,根据媒体网络截图,当时,北交所官网的原话是“媒体关注事项仍需进一步落实”。

来源:叩叩财讯

一时间,红东方成了北交所首家因“媒体关注事项”中止审核的IPO企业,备受关注。

所谓“媒体关注事项”,是一起环保负面舆情。

时间回到2019年3月,河南省许昌市建安区一化工园区旁边的秋湖村、前汪村2300余亩麦苗出现发黄枯死情况,引起新京报、大河报、人民网等媒体关注。

据称,麦苗枯黄最初是在附近一家化工厂外出现,而后向西南蔓延。这家化工厂就是红东方旗下的企业。

随后,当地政府查明两千多亩麦苗枯死系草甘膦药害引起。而草甘膦原药正是红东方的主营产品。

资料显示,草甘膦是一种非选择性、无残留灭生性除草剂。也就是说,草甘膦会影响除了目标植物以外的其他植物。

因此,不论是从引发环境污染事件起始的地理位置,还是被判定的主要污染物,显然红东方难逃最大嫌疑。

彼时建安区工作人员表示,由于化工园区附近生产草甘膦的并非红东方一家,关于草甘膦的来源、渠道、责任主体还要进一步调查认定。

直至目前,五年时间过去了,结论还没有出来,有关部门也未公布幕后真凶。

不过,红东方旗下化工厂曾经对所在区域带来的污染风险是无法否认的。而公司在上述环保事件中扮演的角色和应负的责任,也引发了北交所的高度关注。

2023年9月1日,红东方IPO申请获受理。9月26日,北交所发出第一轮问询函。

其中,北交所要求红东方说明,公司是否因对上述“草甘膦药害引起建安区2300余亩农田麦苗发黄枯死”媒体报道事件接受主管机关调查,说明具体调查情况及调查结论,是否为草甘膦药害事件责任主体,是否受到主管机关行政处罚或构成重大违法行为。

2023年11月23日,红东方进行一询回复。不过,公司并未正面回答“是否为草甘膦药害事件责任主体”的提问,仅表示:许昌市生态环境局建安分局就前述情形聘请第三方检测机构对公司污染物排放情况进行监督性检测,结果显示公司污染物排放限值符合要求,未被主管部门认定与公司污染物排放有关,也未被主管部门立案或行政处罚。

随着这一侧面否认,这起环保恶性事件的罪魁祸首到底是谁,似乎成了一个难以言说的“罗生门”。

不难发现,当时,红东方其实并未拿到“并非责任主体”的官方正式背书。

这一回复显然未能令北交所满意。

一询回复后不到两周,2023年12月6日,红东方因“媒体关注事项仍需进一步落实”中止了审核。

业绩变脸,持续经营能力存疑

那么,这起“媒体关注事项”是不是红东方撤单的真正原因呢?

从IPO进程来看,大概率不是。

2024年3月6日,“红东方中止审核情形消除”,北交所根据《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则》第五十二条,恢复其公开发行股票并上市审核。

言下之意,关于这起环保事件,红东方拿出了能够过关的说法或者背书,这事在北交所这里就不构成IPO障碍了。

至于是何种说法,这起环保事件的真凶是谁,依然没有公诸于众。

有意思的是,就在同一天,红东方又因财务数据更新,中止了审核,直至当月27日提出撤单申请。

至于撤单原因,还是“鉴于未来战略发展规划考虑”这句场面话。不过,联系红东方2023年的业绩表现,不难发现真正的答案。

数据显示,2020年—2022年,红东方的经营业绩呈现稳步增长态势,营业收入分别为5.92亿元、11.29亿元、19.15亿元;归母净利润分别为6336.76万元、3.40亿元、7.46亿元。

步入2023年,红东方业绩骤然变脸,营收、净利双双大幅下滑。

其中,营业收入为11.50亿元,同比下降39.95%;归母净利润1.73亿元,同比下降76.82%。

盈利下滑76.82%,红东方明显已经触碰到了北交所“50%”的审核红线。

根据《北京证券交易所股票上市规则(试行)》,发行人申请公开发行并上市,不得存在“中国证监会和本所规定的,对发行人经营稳定性、直接面向市场独立持续经营的能力具有重大不利影响,或者存在发行人利益受到损害等其他情形”。

怎么认定重大不利影响?这也有明文规定。

来源:北交所官网

《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》明确指出,“发行人最近一年(期)经营业绩指标较上一年(期)下滑幅度超过50%。如无充分相反证据或其他特殊原因,一般应认定对发行人持续经营能力构成重大不利影响。”

也就是说,只要最近一年业绩下滑超过50%,就构成持续经营能力重大不利影响,不再符合上市条件——这就是北交所的“50%”审核红线。

很明显,红东方2023年的业绩下滑已触线,而且也没有“充分相反证据或其他特殊原因”。至少,从现有资料来看,看不到业绩回暖的苗头。

对于业绩下滑,红东方则在招股书中表示:“2022年开始,草甘膦市场价格从阶段性高点向下调整,全年价格呈现下降趋势,2023年一季度仍呈回落趋势。”

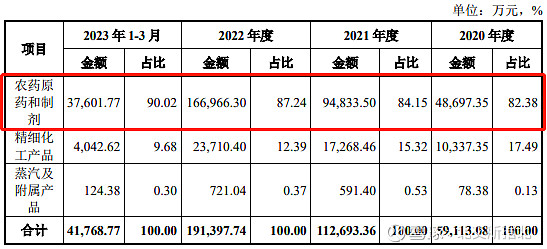

草甘膦,是红东方的核心产品和盈利来源。招股书显示,2020年—2022年,草甘膦产品收入占比皆在8成以上,到2023年一季度,收入占比已达9成。

来源:红东方招股书

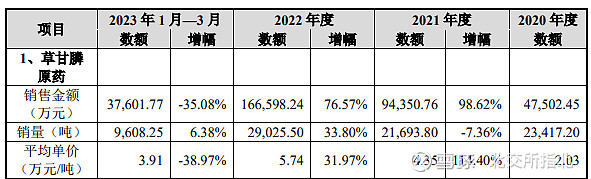

近年来,草甘膦的市场价格呈现冲高回落走势。

2020年—2022年,草甘膦原药的销售平均单价分别为2.03万元/吨、4.35万元/吨、5.74万元/吨;2023年一季度下跌至3.91万元/吨。

来源:红东方招股书

招股书显示,“2022年开始,草甘膦市场价格从阶段性高点向下调整,全年价格呈现下降趋势,2023年一季度仍呈回落趋势”。

这也导致红东方经营业绩大幅下降,甚至2023年毛利率也降至25.94%。

更关键的是,出于生物多样性的考虑,草甘膦使用受限已成趋势。

目前,斯里兰卡、法国、德国等国已对草甘膦的使用出台了禁止或限制措施;澳大利亚的悉尼、美国的弗吉尼亚州等地也已禁止或限制使用草甘膦。

国内也对草甘膦的发展出台了限制措施。2019年10月30日,国家发改委明确将草甘膦列为限制类产能。

在此背景下,草甘膦行业前景堪忧,以此为生的红东方别说业绩增长了,甚至连持续经营能力或许都存在问题。

因此,红东方北交所IPO失利,实属情理之中。