步子迈得太大,容易引发人体局部不适。

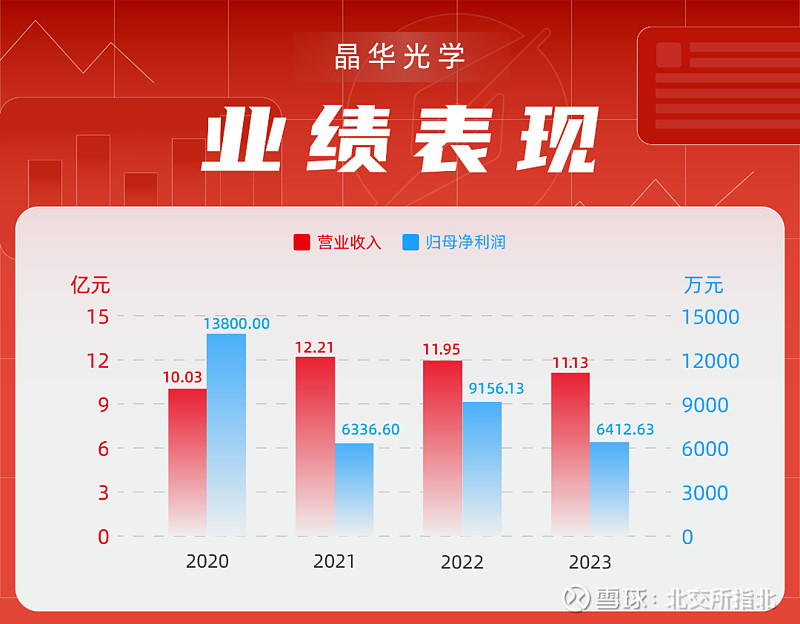

募投野心太大,容易引来交易所的“亲切”关注。比如,生产摄像头的晶华光学。

2023年11月30日,晶华光学二次挂牌新三板,随后利用“深改19条”直联审核机制,启动了北交所IPO,同年12月28日获受理。

3月29日,北交所下发对晶华光学的第二轮问询。

其中,募投项目合理性、境外销售真实性问题成为了关注重点。

项目介绍:

公司简称:晶华光学

公司全称:广州市晶华精密光学股份有限公司

成立时间:1997年2月5日

控股股东:公司控股股东、实际控制人为赫建,直接持有55.22%股份,通过晶投投资控制1.70%的表决权。因此,赫建合计控制公司56.92%的表决权。

主营业务:公司从事精密光电仪器、汽车智能感知系统和精密光学部件的研发设计、生产制造与销售业务,并在三大领域均形成了独特优势。

行业地位:公司被工信部认定为第四批国家级专精特新“小巨人”企业,先后承担了4项省级和4项市级科研或产业化项目,并取得2020年度广东省科学技术奖技术发明一等奖,计算机图报(德国发行量最高的计算机杂志之一)评选的2021年最受欢迎的智能户外/越野摄像头品牌、2021年度最具成长价值企业奖等多项荣誉。

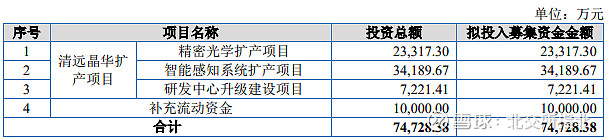

募资投向:

中高端显微镜挑战全球巨头

晶华光学是国内最早主营精密光电仪器产品的公司之一,拥有天文望远镜、运动光学产品(双筒望远镜、瞄准镜等)、显微镜、气象类产品等。

此次IPO,晶华光学拟募资7.47亿元,主要用于扩产能。其中,2.33亿元用于精密光学扩产项目,3.42亿元用于智能感知系统扩产项目。

首轮问询中,北交所就要求公司说明募投项目扩产的必要性与合理性。

在招股书中,晶华光学这样描绘精密光学项目前景:完全达产后实现年产显微镜18.75万台和车载镜头550万颗。

其中,车载镜头的产能建设主要用于提升自配套能力,保障智能感知系统模组供应链安全,其合理性暂不讨论。

先来看看显微镜的扩产。晶华光学表示,看好显微镜市场前景,本次扩产主要是为了提升中高端显微镜产品自产能力。

然而,结合公司实际经营情况,晶华光学的项目合理性难以让人信服。

来源:公司一轮问询回复函

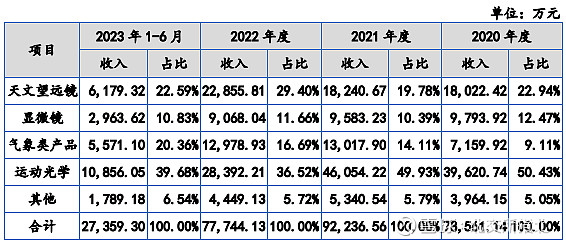

晶华光学精密光学仪器的销售以天文望远镜和运动光学产品为主,相比之下,显微镜销售规模较小。

2020年—2023年上半年,显微镜销售金额分别为9793.92万元、9583.23万元、9068.04万元、2963.62万元;收入均占比10%左右。

公司显微镜产品主要集中于消费类,科研、教学类亦有布局。消费类部分产品达到教学、科研类显微镜的性能门槛,教学类用于入门级科学研究,科研类部分低配显微镜亦可应用于教学与消费领域。

简单来说,晶华光学销售的就是低端显微镜。

来源:公司一轮问询回复函

而且,就连这种低端显微镜,晶华光学九成都是外协生产的,自产销售收入占比不足10%。

更何况,高端显微镜主要布局在德国和日本,德国以徕卡显微系统和蔡司为代表,而日本以尼康和奥林巴斯公司为代表,上述企业在显微光学领域拥有超过百年的经营历史,占据着世界显微镜市场主要的市场份额。

一家连低端产品都主要靠外协生产的小微型光学企业,雄心勃勃要进军中高端显微镜市场,与全球光学巨头拼刺刀,晶华光学堪称勇气可嘉。但其中风险可想而知,项目前景难料。

问题是,用IPO融资来冒这个险,这合适吗?要不,您先找风投试试?

车用摄像头产能消化存疑

除了显微镜产品,晶华光学还要生产550万颗车载镜头,以及合计高达1780万件的倒车后视摄像头、行车记录摄像头、ADAS及自动驾驶摄像头等。

要知道,截至报告期期末,晶华光学尚未实现车载镜头的生产与销售,公司汽车智能感知业务销售的车载摄像头生产所使用的车载镜头来源于第三方采购。

公司现有车载摄像头产能为198万件/年,智能感知系统募投项目车载摄像头预计产能为485万件/年,完工后共计产能达683万件/年,整整提高了2.4倍。

如此大刀阔斧地扩产能,晶华光学真的吃得消吗?

在一轮回复中,晶华光学表达了对车载摄像头市场前景的信心。

预计至2025年,中国乘用车ADAS系统搭载摄像头市场规模将为251.4亿元;预计至2026年,全球市场规模将从173亿美元增至355亿美元。

晶华光学表示,面对市场规模快速增长,公司目前的产能无法满足未来的订单需求,因此需要提前做好扩产的规划。

不过,北交所对于晶华光学的解释并不满意,二询中,其要求晶华光学结合同行可比公司估值水平、公司现有资金水平及经营规划等,进一步论证分析募投项目的必要性及合理性。

而且,从晶华光学的经营情况来看,数据也不支持这一扩产预期。

来源:公司一轮问询回复函

如上表所示,2020年—2022年,晶华光学车载摄像头模组产能、产量实现跨越式增长,但产能利用率的表现却并不乐观。

2022年,产能利用率为81.58%,较上年同期(84.87%)减少3.29个百分点。2023年上半年,产能利用率更是大幅下降至55.64%。

而且,相关业务毛利率波动明显,2020年—2023年上半年分别为5.01%、1.54%、15.55%、5.33%。

毛利率大幅波动、产能利用率不升反降至55.64%,晶华光学IPO募投项目还要扩充2.4倍产能,这究竟应该如何消化?募投项目合理性何在?

研发投入业内垫底

晶华光学这边一门心思扩大产能,另一边公司研发实力不允许。

来源:公司招股书

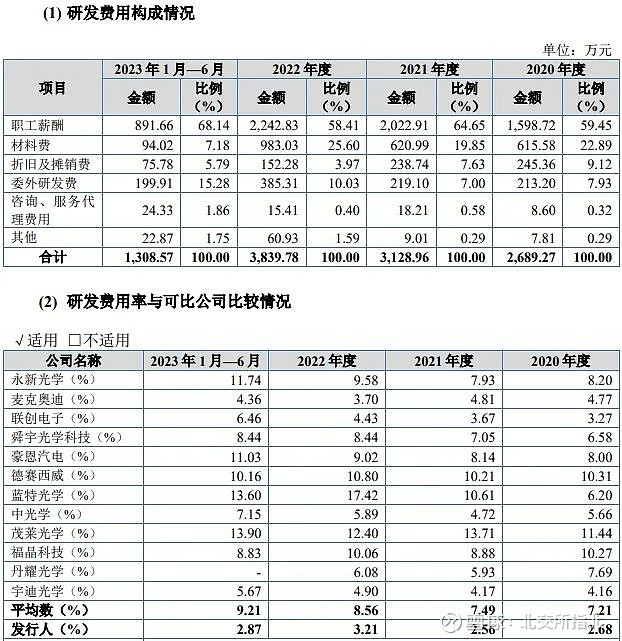

近年来,晶华光学在研发上的投入较低。

2020年—2023年上半年,公司的研发费用分别为2689.27万元、3128.96万元、3839.78万元、1308.57万元,研发费用率分别为2.68%、2.56%、3.21%、2.87%,显著低于可比公司研发投入7%—9%的水平,也是垫底的存在。

截至2023年上半年,晶华光学及其子公司在中国境内已获得171项已授权专利,其中授权发明专利16项,实用新型53项,外观设计102项。

包括“一种自动感应和拍照相机”“一种数码体视显微镜的成像系统”“一种组合显微镜”等相关专利。

然而,晶华光学这些专利也不全是靠自己研发,公司还请了外援。

委托研发模式下,公司为项目研发主导方,借助了外部高校及研发公司力量,针对部分细节问题进行研究。

2020年—2023年上半年,晶华光学支付委外研发费分别为213.20万元、219.10万元、385.31万元、199.91万元。

基于上述情况,晶华光学亟需提升研发能力,公司募资7221.41万元用于研发中心升级建设项目。

此举也引来了北交所质疑,要求晶华光学结合研发模式、在研项目及拟开展研发项目情况,说明必要性与合理性,以及是否具备相匹配的研发人员、研发设备。

回复中,晶华光学表示公司研发模式以客户需求响应为主,以主动技术储备为辅,根据市场需求,主要针对天文望远镜以及显微镜等核心产品进行适当研发。

截至2023年6月30日,公司在研项目17个,项目预算3275万元,主要为天文望远镜项目,汽车智能感知系统项目有5个。

在研项目完全没有中高端显微镜技术,智能感知系统技术也在研发中,那么,晶华光学靠什么支持扩产呢?拿来主义?

境外销售真实性遭质疑

从研发到扩产,最后的落脚点依旧是销售。

晶华光学采用全球化经营策略,其中精密光电仪器业务遍布全球,欧洲是收入主要来源地区;精密光学部件以及汽车智能感知系统境外销售地区主要为亚洲地区。

来源:公司招股书

公司境外收入主要由境外子公司实现。2020年—2023年上半年,境外收入分别为7.65亿元、9.08亿元、7.75亿元、2.73亿元,收入占比分别为77.37%、75.79%、66.53%、61.43%。

北交所指出,晶华光学客户回函金额占线下收入比例分别为45.14%、45.80%、53.97%、47.67%,境外客户回函比例较低。

一般来说,客户回函少,意味着收入的真实性存疑,甚至不排除虚增收入的可能。

据了解,晶华光学境内主体线下内销于客户签收或对账时确认收入,境外主体线下销售于商品妥投或预计妥投时确认收入,线上销售于商品妥投、预计妥投或者平台已结算时确认收入。

也就是说,在境外的销售,只要货单信息显示商品已经送到,晶华光学就直接确认收入了。

对此,北交所要求晶华光学说明境外销售模式和收入真实性,进一步结合海关出口数据、出口退税金额等说明与境外销售收入的匹配性,重点说明境外客户回函比例较低的原因及合理性。

晶华光学表示,境外收入与海关出口数据等总体差异率较小,费用与收入基本匹配。境外客户基于文化差异、更看重交易以及回款结算,基于其内控和法务要求,未予以回函;其次,境外主要客户规模大,公司与其交易金额对其基本无影响或影响小,零售商与终端客户数量多、交易金额小以及随机性较强。

然而,北交所也不认同晶华光学的解释,二询中,其对收入真实性仍有疑惑。

北交所要求保荐机构和申报会计师补充说明对不同业务线下客户的视频走访、实地走访金额及比例,结合各种明细数据说明境外子公司运营数据和财务数据在系统中记录和保存的准确性、完整性。

不难发现,两轮问询下来,北交所的关注重点聚焦于募投项目合理性、收入真实性。

在3·15新政“严禁以圈钱为目的盲目谋求上市、过度融资”的要求下,如果$晶华光学(NQ874232)$ 给不出圆满合理的解释,其IPO前景不容乐观。