3月7日,$新疆晨光(NQ873848)$ 对第三轮问询进行了回复,随即公司便因财务报告有效期即将届满而中止审核。

据悉,新疆晨光由创业板上市公司晨光生物分拆成立。2023年9月11日,其IPO申请正式获北交所受理。

目前,新疆晨光已经完成了三轮问询。

三轮问询下来,公司的经营业绩可持续性、技术水平和研发能力等问题备受关注。

结合新疆晨光的2023年度审阅报告,不由让人质疑:这样一家靠棉籽收购加工赚点辛苦钱的公司,适合在服务创新型中小企业的北交所上市吗?

项目介绍:

公司简称:新疆晨光

成立时间:2011年8月30日

控股股东:曲周植物提取直接持有公司1.39亿股,持股比例89.37%,为控股股东;卢庆国通过晨光生物和曲周植物提取合计控制89.82%的股权,为实际控制人。

主营业务:公司是一家立足新疆,长期致力于提升棉籽加工产业链科技含量和附加值,专业从事棉籽精深加工产品研发、生产、销售和棉籽产品贸易的企业。

行业地位:公司及子公司曾先后荣获国家高新技术企业、河北省科技小巨人、河北省科技型中小企业、新疆自治区农业产业化重点龙头企业、新疆自治区扶贫龙头企业等称号。2023年入选工信部第五批国家级专精特新“小巨人”企业并已完成公示。

募资投向:

源自晨光生物棉籽业务板块

招股书显示,新疆晨光目前棉籽精深加工产品主要包括棉籽蛋白、棉籽油、棉短绒等,棉籽产品贸易主要为畜牧养殖企业提供服务。

新疆晨光的诞生源于晨光生物(300138.SZ)对棉籽业务板块的分拆。

2011年8月30日,晨光生物在新疆喀什设立子公司喀什晨光,注册资本1000万元。

2016年,喀什晨光吸收合并另一家注册资本同样为1000万元的全资子公司——晨光集团喀什天然色素有限公司,并且晨光生物大方增资5000万元。

紧接着,晨光生物便着手将下属棉籽板块业务进行整合。

2020年,晨光生物将植物蛋白分公司所涉棉籽业务相关的资产、负债、业务等分拆划转至邯郸植物蛋白公司,将所持克拉玛依晨光100%股权和图木舒克晨光公司所涉棉籽业务相关资产、负债、业务划转至喀什晨光。

这一番操作下来,喀什晨光就成了棉籽板块各主体的母公司。

业务整合完毕,IPO计划提上日程。为了推进棉籽板块公司独立上市,晨光生物计划对喀什晨光进行股份制改造。

彼时,喀什晨光并没有满足《公司法》第七十八条,设立股份公司应当有二人以上二百人以下为发起人的规定。

于是,2021年5月,晨光生物新设了一家全资子公司曲周植物提取,并将持有喀什晨光99%的股权无偿划转至曲周植物提取。同年7月,新疆晨光设立。

股改刚完成,新疆晨光就马不停蹄地启动筹划新三板挂牌相关工作。

一年后,公司成功在新三板挂牌,并在2023年4月17日由基础层调入创新层。

调入创新层不到半年,新疆晨光就开启了北交所的上市工作。

2023年9月6日递交上市的申报材料,同年9月11日获受理,剑指新疆首家北交所上市公司。

目前,晨光生物的第一大股东卢庆国为新疆晨光的实控人,通过晨光生物和曲周植物提取合计控制89.82%的股权。

业绩含金量不高

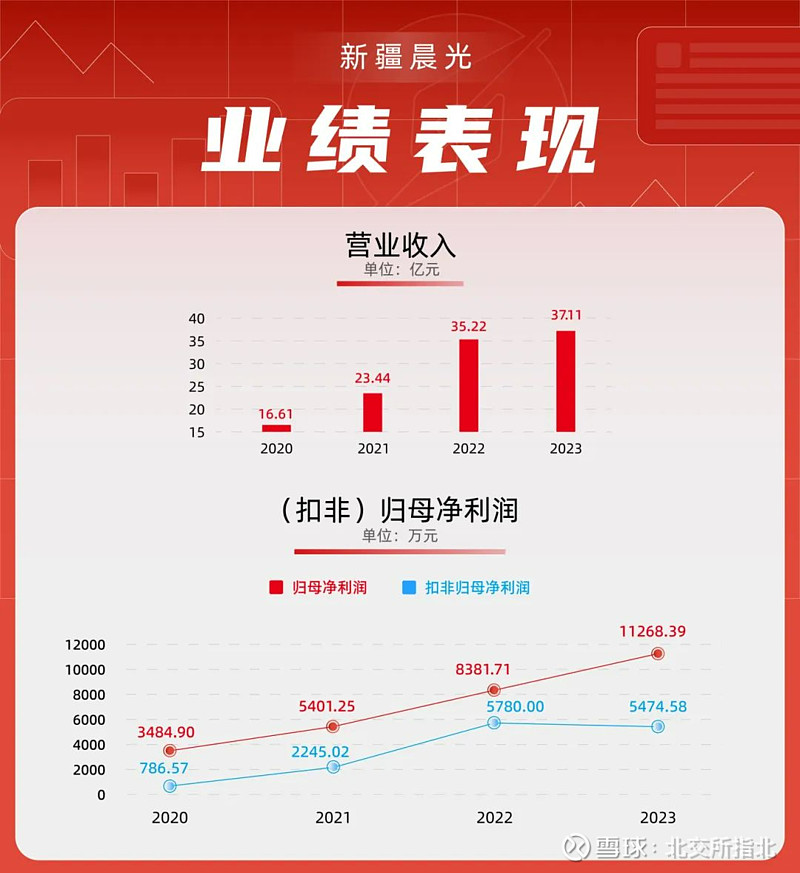

根据招股书和三询回复,2020年—2023年,公司的营收分别为16.61亿元、23.44亿元、35.22亿元、37.11亿元;归母净利润分别为3484.90万元、5401.25万元、8381.71万元、1.13亿元。

不过,尽管盈利持续增长,但其含金量并不算高。2020年—2023年,公司的扣非净利润分别为786.57万元、2245.02万元、5780万元、5474.58万元,与盈利数据相去甚远。

对比可知,2020年—2022年期间,新疆晨光的营收、归母净利润、扣非净利润三者同步增长。

到2023年,情况却发生了变化——在营收、归母净利润增长的同时,扣非净利润却同比下降了5.28%。

问题到底出在哪里?

梳理数据发现,2020年—2023年,新疆晨光的非经常性损益净额分别为2698.33万元、3156.23万元、2601.71万元、5793.82万元;2023年同比增长122.69%。

据了解,由于新疆晨光及下属子公司地处新疆,公司享受西部大开发企业所得税政策优惠及新疆困难地区新办企业所得税优惠政策。

2020年—2022年,各期计入当期损益的政府补助分别为564.47万元、2167.33万元、3152.34万元,分别占归母净利润比例达16.20%、40.13%、37.61%。

2023年,政府补助虽然只有2311.61万元,较上年有所下降。但是,公允价值变动损益以及处置金融资产所产生的投资收益却高达3551.05万元。

两者叠加,当年新疆晨光的非经常性损益大幅增长近六千万,归母净利润因此突破亿元大关。而真正反映主营业务经营情况的扣非净利润却同比下降5.28%。

很明显,多年来,得益于政府补助、投资收益等非经常性损益,新疆晨光归母净利润大幅“注水”,含金量着实不高。

毛利率表现欠佳

挤出“水分”之后,新疆晨光的真实盈利能力并不像数据显示的那么光鲜。

一个重要体现,就是公司的毛利率水平实在有些拿不出手,甚至远低于同行可比公司。

脱胎于晨光生物的棉籽业务板块,棉籽产品加工和棉籽产品贸易两大业务为新疆晨光贡献了九成以上的收入。

来源:公司招股书

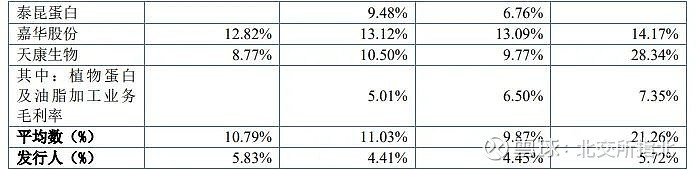

2020年—2022年,新疆晨光综合毛利率分别为5.72%、4.45%、4.41%,持续下降且低于行业均值(21.26%、9.87%、11.03%)。

审阅报告显示,2023年新疆晨光毛利率状况进一步恶化,综合毛利率下降0.81个百分点,仅剩3.59%。

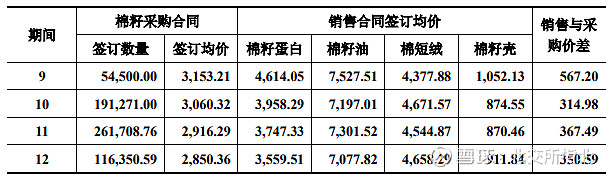

对此,新疆晨光在三轮问询回复中解释称,主要受产品市场行情波动及棉籽加工行业市场竞争加剧影响,导致公司加工业务利润空间缩小。

来源:公司三轮问询回复函

公司用数据佐证:2023年9月公司购销差价为567.20元/吨,10月—12月,购销价差降低至314.98元/吨、367.49元/吨、350.59元/吨。

言下之意,并非公司经营有问题,而是市场行情不允许。不过,新疆晨光的解释有待商榷。

来源:公司招股书

在新疆晨光选择的可比公司中,有一家目前尚未提交IPO申请的新三板公司——泰昆蛋白。其同样位于新疆,总资产、净资产、营业收入都与新疆晨光相差不大。

但是,2022年,泰昆蛋白的净利润高出了四千万,综合毛利率高出5.07个百分点。

比天康生物、嘉华股份毛利率低,新疆晨光的解释是产品和业务模式不同。但远低于最具可比性的泰昆蛋白,新疆晨光却一言不发。

作为农作物收购加工企业,新疆晨光赚的是辛苦钱,毛利率水平低,这可以理解。但远远低于同行,尤其是泰昆蛋白,这确实有些说不过去了。

研发投入不足

有意思的是,干的是农作物收购加工,新疆晨光自身的定位却是科技公司。

招股书显示,新疆晨光长期致力于提升棉籽加工产业链科技含量和附加值。

公司及子公司曾先后荣获国家高新技术企业、河北省科技小巨人、新疆自治区农业产业化重点龙头企业等多个称号。2023年入选工信部第五批国家级专精特新“小巨人”企业并已完成公示。

但公司的研发投入以及专利成果,仍不足以支撑科技二字的含量。

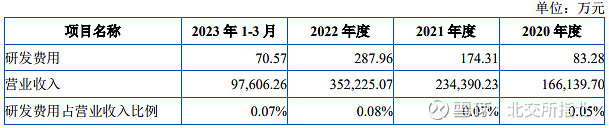

来源:公司招股书

2020年—2022年,新疆晨光的研发费用分别为83.28万元、174.31万元、287.96万元;研发费用率分别为0.05%、0.07%、0.08%。2023年,公司研发费用仅为318.73万元。

截至2023年一季度,公司拥有93项国家专利技术,其中发明专利18项,取得国际领先、国际先进科技成果2项、国内领先科技成果2项。

细看发明专利,仅有3项是原始取得,其他15项是从晨光生物处继受取得,部分专利如“棉仁预处理工艺”“一种棉籽油的碱炼工艺”等多数专利取得时间集中在2012年—2015年期间。

此外,新疆晨光员工总数341人,生产与技术人员共206人,占六成。其中生产部188人、质量部15人、研发部只有3人。

如此数据,被北交所质疑是否具备自主研发能力也是在所难免的。

当然,按新疆晨光的回复,企业研发策略、研发制度、研发人才、在研项目储备和研发资金投入,都保障了公司具备自主研发实力。

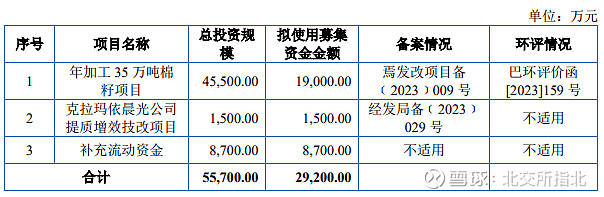

此外,从本次IPO的募资投向来看,公司没有安排任何研发项目,而是主打一个“规模”路线。公司拟募集资金2.92亿元,其中,2.05亿元扩大产能,8700万元补流。

归母净利润“注水”、毛利率薄弱、科技含量遭质疑,新疆晨光的IPO前景委实难言乐观。