火电

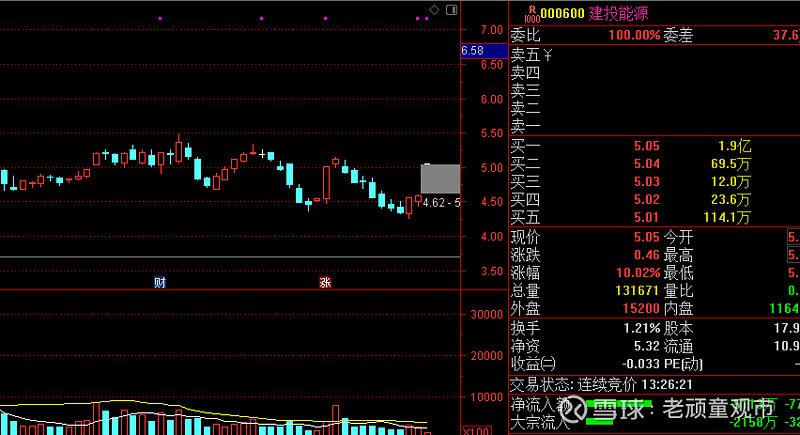

1)建投能源:预计前三季度净利润2.85亿元 季度净利润2.85亿元,上年同期亏损7.4亿元,中报亏6000万,三季度直接扭亏大赚

主要原因是结算电价提高影响火电主业利润同比增加。

按照:3季度大约90亿度电,单三季度3.4亿净利润,度电营利3.7fen

营利为何提升:

成本,煤炭成本没有明显下降三季度煤炭成本基本和二季度差不多,但利用小时薮增加了,固定成本下降

比较新鲜的逻辑是,看到之前电力行业调研称,据了解有些北方电厂卖现货电给南方用户,价格比较高(2元左右)。

这应该是建投能源三季度逆转的一个重要增量。那么电力这个三季报带来的逻辑:一是火电里面比较差的公司都扭亏大赚了;二是北方电厂有卖南方缺电地区逻辑

四季度预期

成本:海通电力:“成本端,煤价已经涨的够多了,目前1500元,我认为不会一直维持这么高的价位。退一步,如果一直维持这么高,我猜测政策上肯定会去打压。如果不打压,我猜测电价肯定会涨,涨30%很正常。”

需求端环比增加:四季度用电增速在4-6%之间,经济复苏预期以及冷冬。目前看,四季度肯定缺电,甚至明年一季度也有可能去缺电。

3)其他催化

针对风光基地配套支撑煤电建立容量电价机制

西北+西南地区火电装机占比高的火电厂更为受益。截至2021年底,西北+西南地区火电装机量位居前五的火电企业为:京能电力14.8GW(装机量占比86%)、内蒙华电11.4GW(占比100%)、国电电力17.5GW(占比23%)、大唐发电11.3GW(占比23%)、晋控电力8.8GW(占比100%)。

业绩弹性测算:假设当得到容量电价的火电机组比例在100%时,对应的业绩弹性排序为(较2022年业绩一致预期相比):晋控电力(139%)、京能电力(53%)、内蒙华电(11%)、大唐发电(8.4%)、中国电力(4.5%)、华能国际(4%)

雪球声明:喜欢做价投的朋友不妨可以关注,以上信息仅供参考,不作为买卖依据。