$牧高笛(SH603908)$ 2022年的年报无疑是非常亮眼的,当然这并不是今天讨论的重点,我们的关注点在于未来牧高笛是否还具有成长性,以及如何解读一季报。

首先牧高笛仍然具备明显的成长性,一季度 在OEM/ODM 业务同比下降 19.56%的情况下;自主品牌业务同比增长 65.83%,总体营收不降反升,说是逆势上涨也不为过。这说明牧高笛在不断优化自身的业务结构,逐步降低利润低的代工订单。增加利润率更高的自主品牌。其自营产品毛利率在33%左右,海外的仅23.7%。

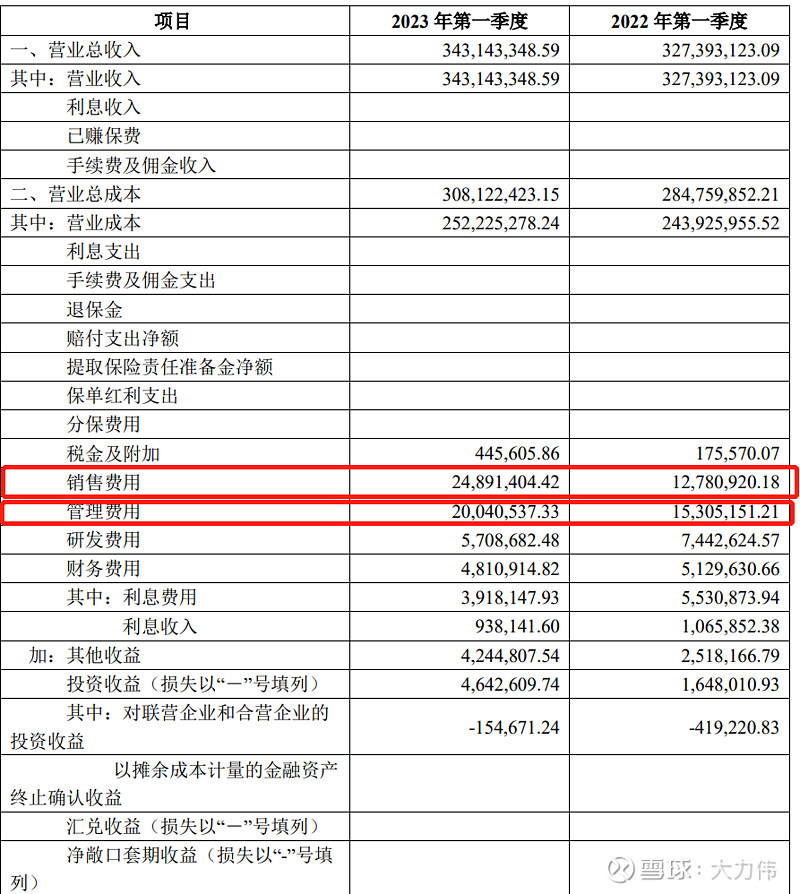

而一季度利润下滑的最大原因是成本增加明显,较去年一季度增加1680万元,其中销售费用和管理费用明显大幅增加,这也是成长性企业必然经历的阶段,扩大了经营规模,增加了人员成本,同时加大了线上线下的营销费用。这部分的支出是企业迅速成长无法避免的。从财务角度解读来看这是良性的。

出口方面,目前海外仍处于加息周期,高利率对海外国家的投资和消费的抑制仍然存在,所以一季度拖累非常明显。5月即将是美联储最后一次加息,之后大概率结束加息。之后则是降息预期,一旦市场开始交易降息预期,海外将重回需求复苏的周期。所以当前对于外贸性企业来说基本是至暗时刻,而目前的走势无疑反应了这种预期。而牧高笛在此背景下,做出的结构转型无疑是成功了,保住了营收的小幅扩张。所以从一季度来看,牧高笛的成长属性依然存在,这也是机构最为看重的地方。

其次从牧高笛在去年底采取的回购措施,今年的大比例分红,以及对子公司大幅注资,均彰显了老板的格局和眼光,以及对自家企业的信心。从赛道来看,户外赛道方兴未艾,龙头集中度非常低,大部分人的户外习惯已经培育起来,在旅游热消退后,人们多数还是会回到这种低成本,慢节奏的生活方式。比较旅游是需要更长的休息时间占用,而户外露营是任何一个周末都可以进行。

最后,好的票好的赛道还需要好的价格,作为一个泛消费的票,市场平均估值也就在30左右,目前不能说便宜,只能说合理略微偏低。当然如果半年报超预期的话,目前的价格就明显偏低了。在今年消费复苏确定性较高的背景下,牧高笛仍然是一只不错的消费成长股。目前指数已经回调到前支撑位,外盘已经再次翻红,明天大A大概率将迎来修复。当前牧高笛仍处于超跌状态,且处于前几次低点的支撑位。在成长属性不改的背景下,当前位置博一个短期反弹还是没问题的。高景气,低渗透率,高增速,高分红,依然会是机构的偏爱,可以值得更多的耐心。