6月6日,美团终于发布了一季度财报,作为主流中概股中最后一家发布财报的公司,它的业绩果然没有让人失望,可以说是各种超预期。

今天我们会先发一篇简短的快评,大约2000字,周日左右会发长文点评,敬请期待。

当然,明天股价反映,也要看公司给的二季度指引,这些信息我们会在长文点评时一并提供。

到店企稳超预期

在今年2月份时,我们曾经发布非常前瞻性的判断:到店酒旅业务,美团VS抖音的战争已经结束了,但竞争会持续。

所谓战争,就是你死我活,以规模、市占率乃至抢夺对方地盘的惨烈竞争,自从浦燕子接手抖音本地生活业务,后续一系列调整,实际上隐藏着抖音在本地生活战场的打法发生了调整,因此我们在那个时候就判断,你死我活的战争实际上已经结束了,未来将进入常态竞争阶段,但美团Q1财报披露的信息,还是让我们觉得到店业务企稳是超过预期的,主要从两个数据来判断。

A、广告收入增速快速修复

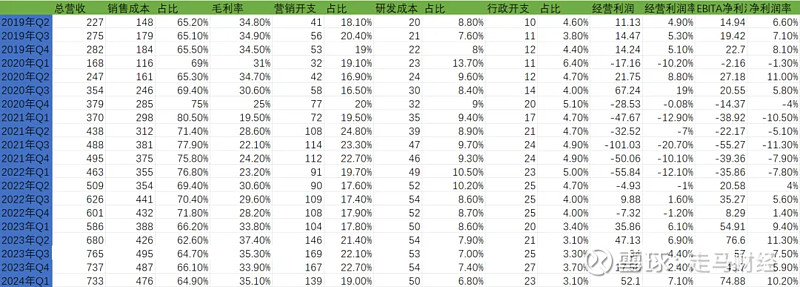

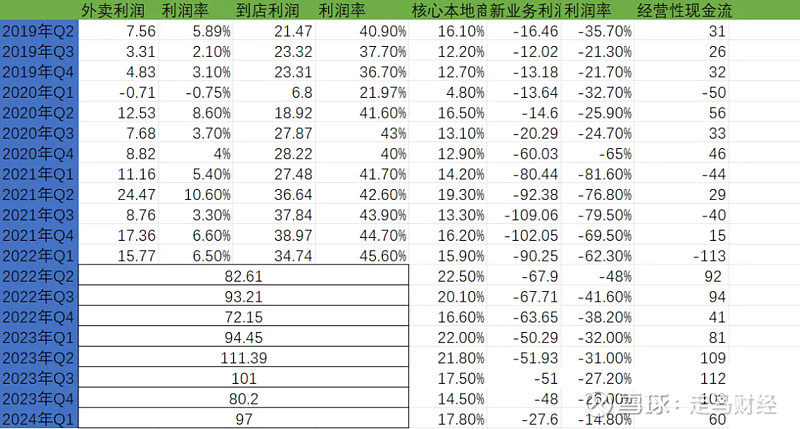

从上图可知,Q1核心本地商业分部广告收入同比增速33.1%,远超配送、佣金服务收入增速。环比有所下滑,主要因为一季度是淡季,当然很难跟Q4相比,但环比仅下滑5.5%已经是难能可贵。

要知道,在2023年Q1,该季度广告收入同比增速是10.6%,远低于该季度佣金收入32.4%和配送服务收入18.8%的同比增速。

当然,核心本地商业分部广告收入增速远超配送和佣金收入增速,有一部分原因是外卖、闪购业务广告快速增长驱动,但这一影响因素在2023年Q1同样存在,同样口径下,一年后的今天,该分部整体广告收入增速从大幅落后于配送和佣金增速,变成大幅领先,另一个重要原因,是到店酒旅业务广告收入增长逐渐修复。

B、营销支出罕见环比大跌

24年Q1营销支出139亿,环比大幅下降16.8%,远低于我们预期的164亿,同样说明,到店酒旅战场的竞争趋缓,美团用少得多的营销和销售补贴,就能撬动非常亮眼的收入增长(核心本地商业环比仅下降0.9%)。

这里面有营销补贴效率提升的因素,但更多应该是到店酒旅业务竞争趋缓进程超预期所致。

2.新业务减亏超预期

市场非常担心的新业务亏损问题,本季度取得突破性进展。

一季度新业务经营亏损进展远超预期,仅仅27.6亿元,经营亏损率14.8%,这里面有两个因素推动:

美团优选大幅改善运营成本,提高商品加价率,降低履约成本,提升营销效率,减亏超预期;

以小象超市、快驴、美团单车、充电宝等为主体的新业务进入盈亏平衡点,乃至规模化盈利。

而在大幅减亏的同时,新业务还实现了可观的增长,同比、环比均录得增长,我们提醒大家在关注优选减亏的同时,重点关注小象生鲜业务的进展,该业务有可能像闪购一样,在未来10年支撑美团成长。

3.即时零售进展超预期

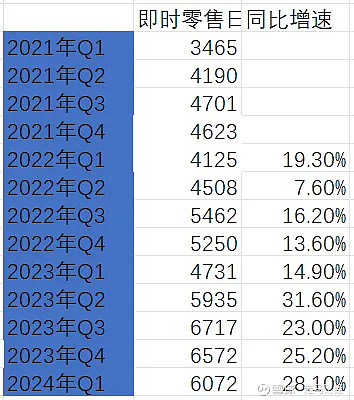

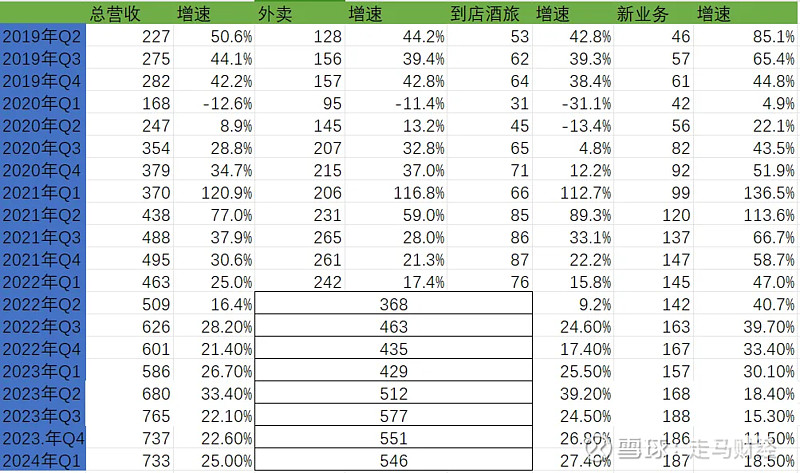

根据财报,一季度即时零售单量54.6亿笔,日均6072万单,同比增长28.1%,远超预期,这一增速实际上应该是过去9个季度最高,因为2023年Q2的高增速实际上主要得益于2022年Q2疫情影响下的低基数效应。

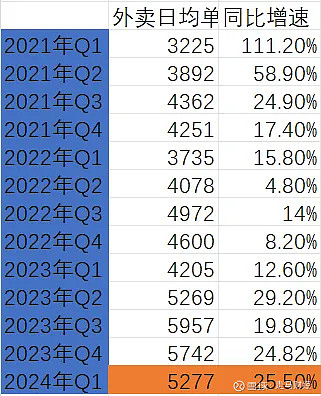

根据即时零售总体单量数据和外卖、闪购增速情况,我们预期外卖一季度日均单量大约5277万单,同比增速25.5%(注意,该数据仍为预测值,因为我们写文章时还没有听管理层的业绩会报告,更准确的数据也许会在长文点评时披露)。

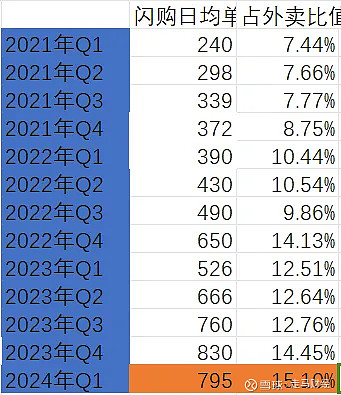

预计闪购一季度日均单量795万单,同比增速51.1%,仍处于超高速增长期,2024年全年同比40%的日均单量增速可期,闪购日均单量已经达到外卖单量的15.1%,按GTV来比则达到了接近23%。闪购再造一个美团外卖可能只是时间问题(注意,该数据仍为预测值,因为我们写文章时还没有听管理层的业绩会报告,更准确的数据也许会在长文点评时披露)。

4.整体营收及利润表现超预期

整体营收733亿,同比增长25%,其中核心本地商业同比增长27.4%达到546亿,环比仅下滑0.9%,新业务同比增长18.5%达到187亿,环比亦实现小幅增长。整体营收远超市场预期的695亿元,也远远超过了我前两天预测的712亿。

经营利润52亿,同比增长45.3%;经调整净利润(非国际通用会计准则)74.9亿,同比增长36.4%,均远超市场预期,也超过了我前两天的预期。

说到利润,从开支情况看,主要得益于成本下降(销售成本比例从23年Q1的66.2%下降到64.9%)、营销支出环比大幅下降以及经营杠杆效应下,研发和行政支出的良好控制力。

而从赚钱能力来看,一季度核心本地商业净赚97亿,利润率达到17.8%,环比大幅改善,同样反映出即时零售业务的稳健超预期和到店酒旅业务竞争趋缓,要知道,2023年Q1是美团到店酒旅业务最后一个高利润率的季度,彼时的经营利润率高达48%左右,此后的三个季度逐季大幅下滑,最低的时候可能已经低于30%,而本季度到店酒旅业务利润率很可能已经达到31%上方,且未来几个季度有望进一步上行。$美团-W(03690)$ $美团ADR(MPNGY)$