首先,给大家说声抱歉,拼多多8月24日发布二季报以来,有不少读者朋友一直在催我更新解读。

我本来承诺“争取明天”,因为最近事情比较忙,一直拖到周末才闲下来写这份解读,望谅解。

其次,最近国家网信办出台了规范财经自媒体的政策,微信也发布了《关于进一步规范财经类自媒体帐号内容发布的公告》。

为防止万一我这个账号遭遇不测,请大家添加我哈。

熟悉我的读者,可能知道,这种可能性并不是没有,当然,我以后会加倍留意,避免发生最坏的结果(账号没了)。

好了,闲话打住,说回正题。

表面上看,这是一份非常意料之外的财报,让人意外的部分有很多,包括但不限于:

营收增速大幅放缓,不及预期;

首次大规模盈利,远超预期;

推出农业专项百亿补贴。

但是,仔细挖掘财报背后的内在逻辑、行业周期、政策周期、历史进程,我们会发现,财报表现和后续决策又在情理之中。

正如我在去年的文章《拼多多:每年Q2都至关重要》里说的,过去几年,每年的Q2,拼多多都会搞点大事,成为影响公司未来走势的重要节点。

比如,2017年Q2,拼多多推出广告系统,开启货币化的开端;2018年Q2,拼多多开启高举高打的广告赞助之路;2019年Q2,拼多多推出百亿补贴;2020年Q2,拼多多酝酿升级新品牌计划,决心冲破“二选一”桎梏。

今年Q2,拼多多推出农业专项百亿补贴。

我们亦挖掘了财报表层数据背后隐藏的核心信息,比如营收增速放缓的原因,比如GMV、订单量、单用户年消费额、营销效率、主营业务利润率等等关键指标。

下面,就让我们一点一点拨开迷雾,Let's enjoy it。

1. 财报数据深度拆解

1.1 窥探主营业务走势的正确打开方式

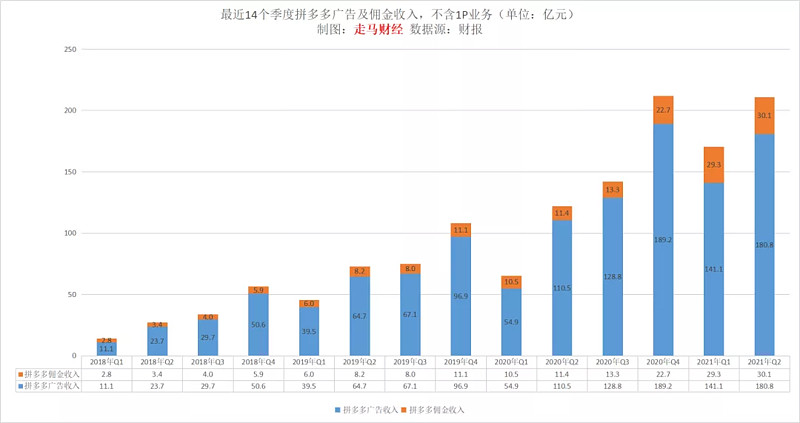

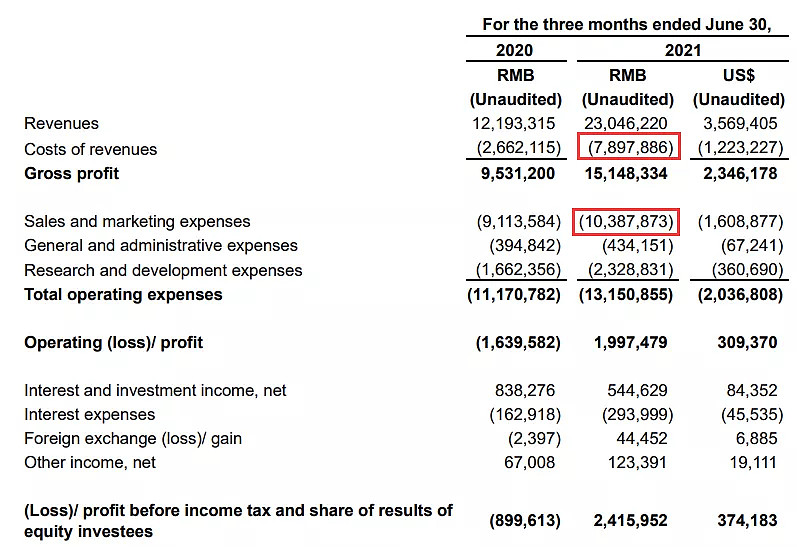

2021年Q2,拼多多营收230亿元,低于华尔街分析师预期的267亿元。

但是,“拖后腿”的不是主营业务表现,而是2020年Q4突然冒出来的1P业务,即自营商品销售业务。

2020年Q4开始出现1P业务,营收54亿元;2021年Q1的1P业务营收是51亿元,而本季度,1P业务的营收只有20亿元,环比少了31亿。

根据管理层一贯的说法,1P业务的作用是满足用户未被满足的需求,比如一些品牌尚未入驻,平台缺乏相应产品的,拼多多直接采购过来通过平台售卖,这不是拼多多的重点,营收数据并不具备多少指导意义。

所以,窥探拼多多业绩走势,应该将1P业务刨除开,也许才是更正确的打开方式。

2021年Q2,不包括1P业务的拼多多主营业务收入为211亿元,整体环比增长23.8%,同比增长73%。其中广告营销收入181亿元,环比增长28.1%,同比增长63.6%;交易佣金收入30亿元,环比增长2.7%,同比增长164%。

表面上看,拼多多二季度广告收入的同比和环比增速倒还算合理。

而交易佣金收入则非常蹊跷。同比暴涨164%,环比仅微涨2.7%。

根据历史惯例,拼多多的交易佣金收入货币化率相对稳定,它的变化大致能反映平台GMV的变化。那是不是意味着:本季度拼多多GMV也同比暴涨、环比微涨呢?

答案是否定的。

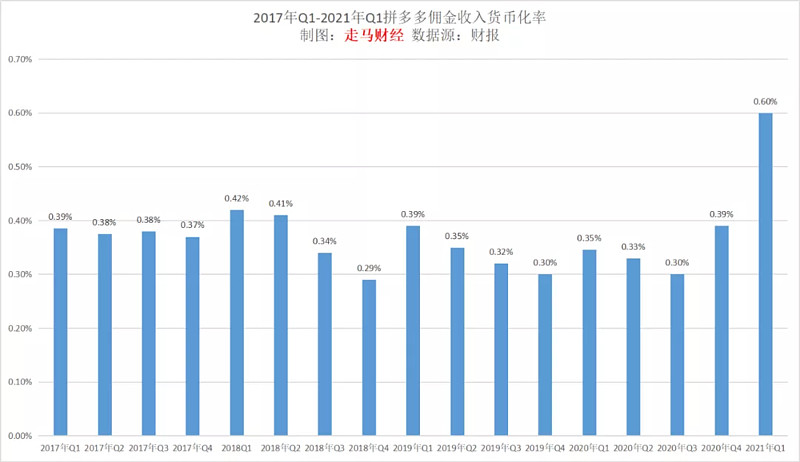

要解决这个谜题,我们需要先从拼多多的佣金货币化率历史数据着手。

根据上面的图片,从2017年Q1到2017年Q3,拼多多的佣金收入货币化率相对比较稳定,整体在0.3%-0.4%之间。而且,一个明显的规律是:每年的Q1到Q4,货币化率是略微递减的,2020年Q4第一次打破了这种规律,该季度0.39%的货币化率,是全年最高。

给不太了解拼多多佣金货币化率的朋友解释下:拼多多虽然号称0佣金,但是支付渠道如支付宝、微信支付都会收取0.6%的支付手续费,因为拼多多订单量实在太大,是这些支付渠道——尤其是微信支付的超级大客户,所以微信支付会将这笔0.6%的手续费返还一部分给拼多多,相当于一个超级客户的折扣,这些返还的钱就成为了拼多多的佣金收入,而佣金收入货币化率,就是指这笔收入除以该季度内的GMV。

2020年9月初,拼多多正式开启多多买菜业务。多多买菜的收入按佣金结算,加价率大致在10%,意味着它的货币化率大概是9%,这笔收入是计入拼多多佣金收入部分的,去年三季度多多买菜收入可以忽略不计,所以整体的佣金货币化率是0.3%,符合年内逐季递减的规律,而四季度多多买菜已经有日均近千万单的订单量,突然加入一个9%左右货币化率的多多买菜收入,整体货币化率显著提升到0.39%,也就不奇怪了。

进入2021年,第一,多多支付逐渐在推广,使用多多支付那部分订单的佣金货币化率可以达到0.6%;第二,多多买菜进一步提升规模和收入,显然会进一步提高平台整体的佣金货币化率;第三,拼多多今年1月份发了通知,告知平台内的百亿补贴商家开始收佣金,佣金率在1-2.5%,基本上是天猫同品类的一半,从3月份开始试行,目前已经在执行中,这又会提高平台整体的货币化率。

三重因素叠加下,2021年Q1,拼多多佣金业务的货币化率达到了创历史记录的0.6%,也就可以理解了。

根据我日常跟踪的一些数据和部分证券机构披露的信息,由于国家对社区团购行业监管趋严,多多买菜二季度的日均订单量相比一季度略有下滑,粗略估计二季度多多买菜产生营收是Q1的90%,为9.72亿,较一季度环比减少1.08亿,一季度多多买菜具体计算过程,请参加我在一季报解读中的内容《拼多多一季报深度解读:GMV到底多少 股价为何大跌?》。

百亿补贴佣金在一季度最多只有一个月的加成,而二季度是3个月都有,照理会拉升一部分整体货币化率。

不过管理层在财报后的解读会上表示,生鲜农产品仍然采取0佣金策略,意味着百亿补贴的抽佣收入还比较有限。目前百亿补贴GMV大约是平台的8-10%,二季度大约450亿,减去农副产品部分大约350亿,考虑到GMV有一部分(约20%)水分,按1.2%的平均抽佣比例,实际产生大约3.36亿元。

那么整体上,二季度交易佣金业务营收中,来自平台电商主业支付的返点部分营收为30.1-3.36-9.72=17.02亿。

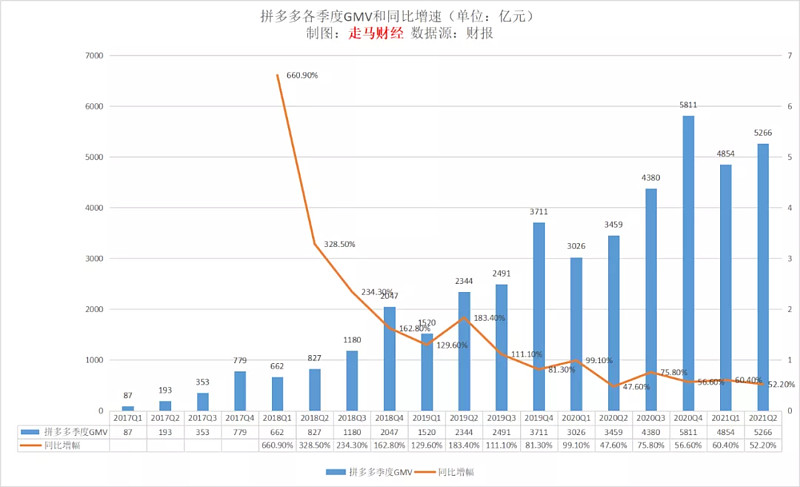

管理层表示二季度传统佣金货币化率同比基本没有变化,对应去年Q2 0.33%的货币化率,反推出今年Q2的GMV为17.02/0.0033=5158亿,加上多多买菜的大约108亿,整体GMV为5266亿,环比增长8.5%,同比增长52.2%,若剔除多多买菜部分,同比增幅49.5%。

从多个维度来看,这份财报的营收和GMV表现都难言出色。

第一个维度,有史以来第一次,拼多多Q2的营收和GMV都低于前年的Q4。

第二个维度,拼多多Q2创造了史上最低的二季度营收和GMV环比增速。

第三个维度,拼多多历史上第一次出现了Q2环比增速低于大盘。

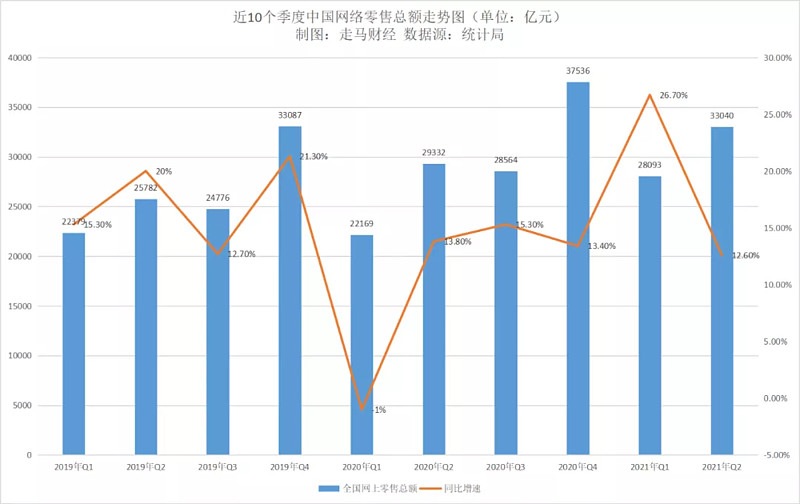

根据国家统计局数据统计,中国2021年一季度网络零售总额28093亿,二季度33040亿,环比增长17.6%。拼多多GMV环比增速低于大盘。

在公布了财报的几家电商公司中,拼多多的营收环比增幅也不亮眼。

拼多多主营业务不含1P业务211亿,环比增长23.8%;

快手二季度GMV环比增长22.6%,营收增幅应该远超22.6%,因为它的货币化率正处于快速上升期;

京东二季度平台广告及服务业务189.8亿,环比增长34.4%;

阿里巴巴二季度客户管理收入810亿,环比增长27.4%。

多个维度的数据,都释放出信号:拼多多营收和GMV增速可能面临显著放缓。

一季度是传统的电商淡季,二季度有618大促,是个小旺季,正常应该有不错的环比增长数据。

拼多多表现出来的异常,应该是管理层有意为之,目的是向市场证明,拼多多要盈利随时可以,而且可以规模化盈利。

1.2 求仁得仁 史上首次大规模盈利

根据财报,拼多多二季度归属于股东的净利润达到24.1亿元,非美国国际通用会计准则下(更能反映公司真实经营情况),归属于股东的净利润高达41.3亿元。去年同期,归属于股东的净利润为-9亿,非美国国际通用会计准则下归属于股东的净利润为-7700多万。一季度,归属于股东的净利润为-29亿,非美国国际通用会计准则下归属于股东的净利润为-18.9亿。

仅仅一个季度后,拼多多就取得如此大规模的盈利,排除1P业务计算,净利润率接近20%:

41.3/(230-20)=19.7%

它是如何做到的呢?

一个字,省。

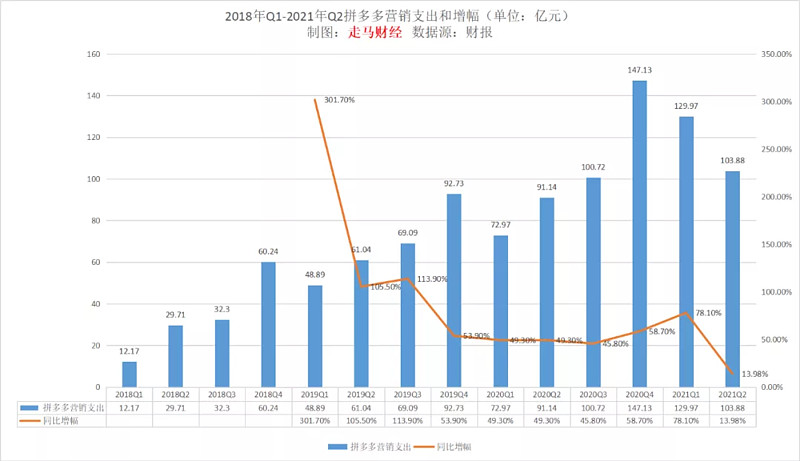

从二季度的报表来看,拼多多在固定开支和营销支出中省了一大笔钱。

Q2固定开支79亿,同比增长52亿,因为启动多多买菜业务后,仓储物流成本巨大;但是最近国家严控社区团购行业,所以拼多多把之前的补贴停掉了大半,这样环比一季度就少花了28亿。

Q2营销支出104亿,同比仅增长14%,环比减少了26亿。两项成本支出项就省下来54个亿。

关键是,管理层在财报后的会议中明确表态,二季度这种大规模盈利不是常态,三四季度以及未来还有很多领域值得投资,拼多多的意思很明显了:我就让你们瞧瞧,我的盈利能力有多强。

去年我就说过多次,拼多多如果想盈利,随时都可以,现在他们自己证明了这一点。

拼多多说,要有盈利,于是就有了本季度最大规模的盈利。

正所谓,求仁得仁。

在618这样的季度,京东肯定强势捍卫主场,阿里巴巴为了推广淘特拉新也是拼了,单季度营销开支270亿,这已经是这家电商巨头连续第三个季度营销支出超250亿。

行业竞争如此激烈,拼多多这时候砍营销支出、砍补贴,营收和GMV肯定会受影响。

更直接的结果是,月活、年活跃买家数增速也会放缓。

1.3 用户增速放缓 单用户价值待放大

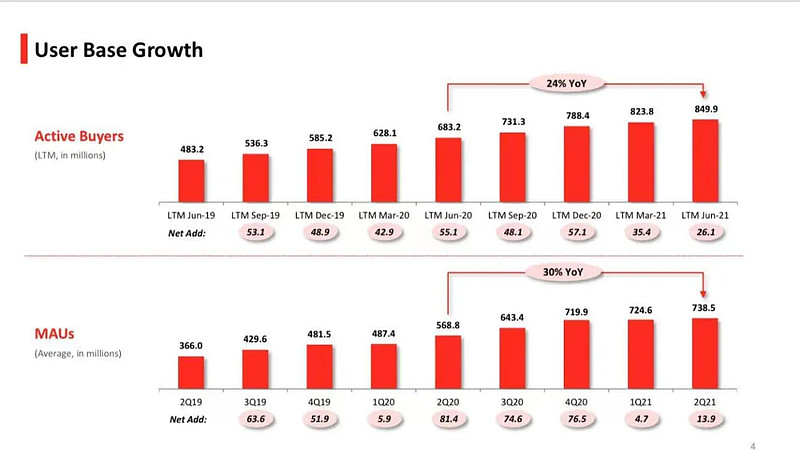

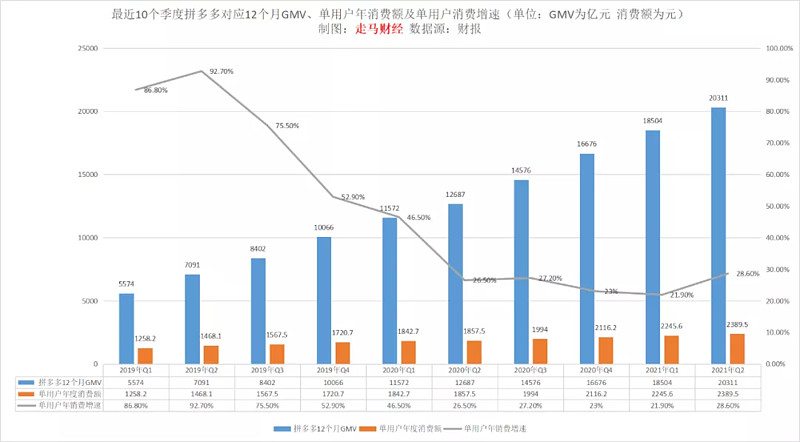

本季度,拼多多新增年活跃买家数2610万,年度活跃买家数达到8.5亿,仍然保持中国最大用户规模电商平台记录。

作为对比,京东新增了创纪录的3200万年活跃买家数,但是总体年活跃买家数仅5.32亿,离阿里和拼多多相距甚远。

阿里巴巴本季度新增1700万年活跃买家,总买家数达到8.28亿。

月活方面,拼多多本季度新增1400万,大幅低于预期,截止6月30号,拼多多主APP有月活跃用户7.38亿;同期阿里巴巴国内月活也新增1400万用户,达到9.39亿。

根据CNNIC最新出炉的互联网统计报告,国内互联网用户刚刚突破10亿,目前拼多多买家数已经达到8.5亿,见顶是眼前的事,所以买家数增速放缓是不可避免的。

如果未来两个季度保持单季度新增2500万的数据,那么2021年底,拼多多活跃买家数将率先达到9亿规模,这应该是大概率。

另外,在阿里巴巴如此疯狂补贴淘特的情况下,拼多多就算多花几十个亿抢来一两千万用户,性价比也不高,花钱效率这件事情,拼多多一直比较看重。

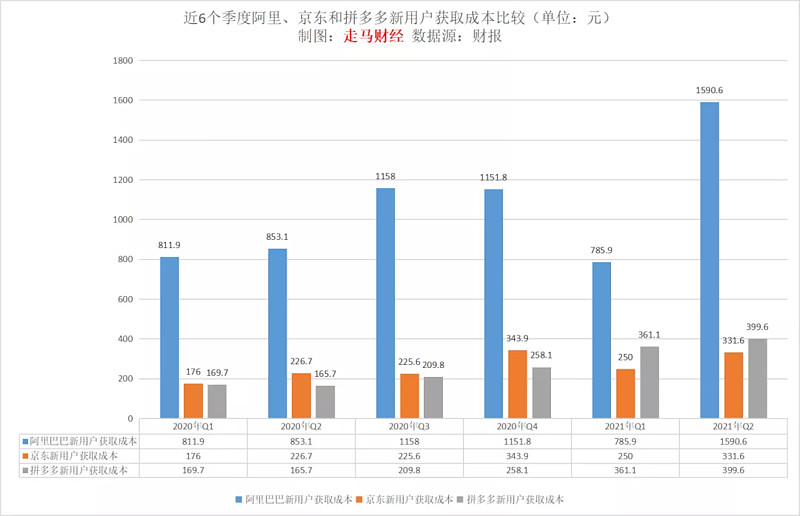

对比3家公司的新用户获取成本:

2017-2019年,拼多多一度具备绝对的新用户获取成本优势,彼时京东获客成本高企,平均获客成本动辄上千元,阿里巴巴次之,也要四五百一个,拼多多则只需要几元到几十元不等。

2020年以来的6个季度,随着拼多多用户逐渐见顶,阿里巴巴疯狂补贴淘特,京东找到下沉市场密码,京东的获客成本优势开始凸显,最近两个季度已经低于拼多多,阿里的成本则成了最高的那个。

拼多多的用户量已经达到8.5亿规模,根据最新的CNNIC互联网数据报告,中国互联网用户刚刚超越10亿,拼多多新增用户增速不可避免地将会趋缓。

2021年接下来两个季度,如果不意外,平均单季度新增2500万应该还是可以期待的,那么到年底,拼多多年度活跃买家数将率先突破9亿人,全球第一。

2020年Q1之前(包括Q1),拼多多12个月GMV一直维持100%以上超高速增长,是用户和单用户消费双轮高速增长驱动的。

2020年Q2-2021年Q2,拼多多12个月GMV则维持在60%-80%区间,仍然保持高速增长,第一驱动力是用户的高速增长,第二驱动力才是单用户年度消费额。

可以预见,未来若干年里,拼多多的GMV增长核心驱动因素,将主要由单用户年消费额增长驱动。

如果没有意外,后面的4-6个季度内,拼多多单用户年消费额增速将维持在25%以上。

1.4 订单量仍然快速增长 这比GMV、营收增速更重要

在大家关注的所有核心数据指标里,包括:用户量、GMV、营收、利润。

不同阶段,市场关注的重点是不一样的。多数时候,大家关心的最核心指标是GMV;某些阶段,市场最关心用户量增长趋势;有时候,利润成了关注重点,比如这个季度。

就我个人来看,从始至终,订单量才是最核心的数据指标。

有时候客单价非常高,会使得GMV价值失真 。

比如卖一台苹果手机单价6000,卖一袋苹果单价30元,同样6000元GMV,卖苹果手机只产生1个订单,卖苹果则产生了200个订单。

极端而言,若两个平台一年都只有6000元GMV,显然200个小额订单的平台价值远超过只有一个大额订单的平台。

对于电商平台来说,一个订单代表平台对商户和消费者的一次连接,亦代表了用户对平台的一次信任。平台的价值,就是在这一次次的连接、信任中建立起来的。

对于拼多多这样的平台而言,它满足的是普通人日常生活的需求,客单价低,小额高频,用户消费次数越多,对平台的依赖程度就越高。

所以,相比于GMV,订单量才是衡量平台价值的黄金标准。

这就是为什么,截止2020年底,拼多多GMV只有京东的64%,营收只有后者7%,利润还无从谈起,但是市场早已接受它的估值超过京东。

这也是为什么,截止2021年Q1,拼多多GMV只有阿里的24.7%,营收不到阿里电商平台业务的20%,估值已经达到阿里电商业务的40%左右——当前阶段市场给阿里电商业务估值约3000亿美金,其余为阿里云和金融业务估值。

因为目前阶段,拼多多的订单量早已远超京东,逼近阿里。

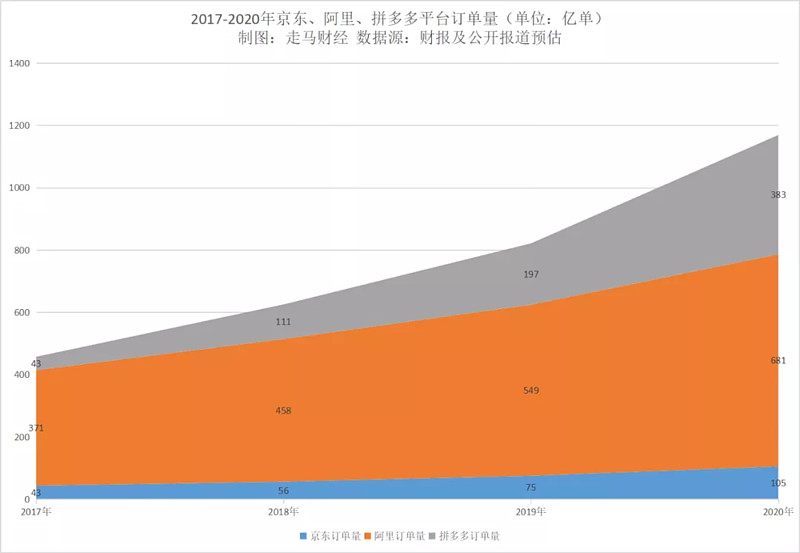

三家公司年度GMV都有据可查,拼多多公布过2017-2020年的订单量数据。

京东客单价分别按照300元、280元、250元、200元预估。

阿里巴巴客单价分别按照130元、125元、120元、110元预估。

京东客单价根据上市招股书数据和品类扩张3C高客单稀释逻辑预估,加上近年来京喜和社区团购订单拉低客单价。

阿里巴巴客单价根据上市招股书、双11公报数据预估,近年来淘特和社区团购订单也拉低了客单价。

进入2021年后,拼多多社区团购订单进一步起量,目前阶段预计客单价进一步下降到42元左右,截止2021年Q2的12个月订单量上升到了484亿单,同比仍保持83%的高速增长——2020年Q2时的12个月订单量大约264亿单。

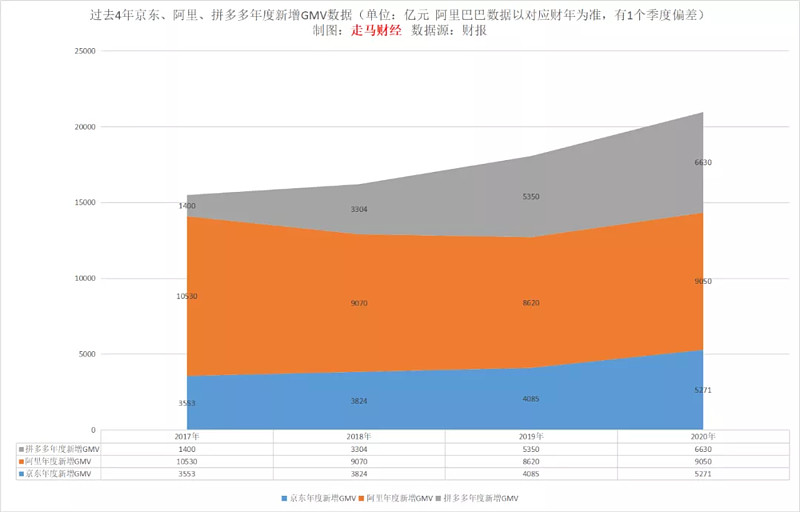

另外一个值得留意的有趣事实是,虽然拼多多12个月GMV跟京东仍有差距,跟阿里则相距甚远。但是,年度新增GMV这一项指标拼多多早已超越了京东,正在逼近阿里。

如果将京东、阿里、拼多多三家年度新增GMV当作一个大盘看待,三者2017年的占比分别是拼多多9%、京东22.9%、阿里68.1%;2018年拼多多占比上升到20.4%,京东占比23.6%,阿里下降到56%;2019年拼多多占比进一步提升到29.6%,京东占比22.6%,阿里下降到47.8%;2020年拼多多占比达到31.6%,京东占比25.2%,阿里下降到42.2%。

如果总体GMV代表现在,年度新增GMV则代表着未来。

从这个角度来看,拼多多相对而言算低估了。

2. 行业周期 喜忧参半

如前文所述,国家统计局数据显示,中国2021年一季度网络零售总额28093亿,二季度33040亿,环比增长17.6%。上半年仍有18.7%的同比增速。

整体而言,网络零售行业仍处于高景气周期。网络零售整体增速跑赢社会消费零售增速,社会消费零售增速跑赢GDP增速,仍然是未来的大趋势。

同时,拼多多所属的社交电商,增速比电商大盘更快。而且拼多多百亿补贴以外的商品仍然维持0佣金,平台整体经营成本较之于其它平台仍有优势,看好拼多多长期增速跑赢大盘。

但是,不得不承认的是,电商行业竞争在加剧。

京东阿里都发现了下沉市场新蓝海,京喜、淘特难免会抢占一部分本属于拼多多独占的用户份额。

京喜本就在微信体系,淘特也有可能进驻微信,届时拼多多的客户获取和留存成本可能继续攀升。

快手、抖音的电商发展势头凶猛,快手最新季报显示,二季度GMV超过1400亿,上半年快手GMV已经超过2500亿,其中快手小店的成交占比接近90%,二季度单季度则超过了90%。全年GMV应该能达到6500亿以上,而快手官方定下的2021年目标在8000亿。

抖音电商则更加激进,2020全年GMV超过5000亿,虽然抖音小店成交占比只有20%,2021年GMV目标则定在10000亿,抖音小店要达到40%的占比。

不管怎样,拼多多的GMV增速已经不是电商行业最快的,现在最快的是直播电商。

整体大盘增速下降到15%左右,抖音快手增速快得多,而且可能挤压京东阿里拼多多们的地盘。

不过,对于拼多多来说,有趣的一点是:它的佣金收入与广告收入差值是最大的。

阿里巴巴电商收入中佣金占比大约30%,广告占比大约70%,亚马逊则正相反,京东也类似亚马逊的状况。

看看他们各自的佣金比例就知道了,不考虑珠宝、汽车、充值等特殊品类的话,天猫佣金比例大致在2-5%之间,亚马逊在8-15%之间,京东在2.5-8%之间,抖音快手的扣点基本和天猫一致。

拼多多只有0.6%的支付通道费,且支付费用只有一半多一点归属于拼多多的佣金收入,百亿补贴虽有佣金,但是佣金比例只有天猫的一半,而且百亿补贴本身在全平台的比重也不到10%。

反应到收入结构上,剔除多多买菜影响后,拼多多佣金收入在电商主营业务收入中的比重只有11%左右。

我们知道,佣金是商家的被动支出,广告代表他们的主动付费。

一个平台的佣金收入比重越低,往往代表着平台的进取心越高、攻击性越强,潜在上升空间越高。

当然,亚马逊和京东打造了物流基础设施(它的佣金不含运费),抽佣高一点也可以理解。

说回到直播电商,这些平台因为自带流量,GMV增长爆发力十足,但是看到它们的佣金设置,个人觉得,它们对电商行业的决心和信心,跟拼多多相距甚远。

拼多多是真的看准了行业机会,把所有的收入全部投入再投资,抖音快手目前的打法,在我看来仍然是留有退路和余地的,完全没有all in。

从这个角度来说,我不确定快手今年的目标8000亿能否完成,它的一季度和二季度GMV同比增速很好看,那是因为去年基数很低,环比数据其实非常差,像快手这样的新平台,二季度GMV竟然还远低于它去年Q4,还有20%的差距,这是匪夷所思的表现。

3. 历史进程 迷雾重重

如果说行业周期整体在预料之内——毕竟电商已经到了这个体量,整体增速放缓是必然,况且速度也还可以,仍然保持双位数增长,政策变化则在意料之外。

2021年来,延续去年四季度开始的政策调整,从蚂蚁上市遇阻,到阿里巴巴反垄断监管,滴滴上市风波,教培行业颠覆,一系列新政策影响下,中概股风雨飘摇了大半年。

覆巢之下,焉有完卵。

政策对于平台经济的规范,不可避免会影响行业发展。

比如,蚂蚁金服的上市中止,很可能意味着拼多多支付金融业务想象力受限。

反垄断禁止“二选一”,中短期利好拼多多,但是反垄断本身也意味着,互联网平台获取垄断利润的可能性降低,长期来看,如果拼多多成长为龙头,它的潜在利润空间也受到限制。

而滴滴事件折射的,则是行业对于数据监管的担忧,甚至平台定价权面临不确定性。

自然,行业规范后,头部公司的领先优势可能受到保护,因为后来者颠覆的手段被限制。

比如社区团购行业,规定九不得新规,就明确规定不得用低于成本的价格竞争。

整体而言,行业监管加剧,平台经济面临的不确定性加大,这是目前阶段互联网企业估值下移的最大因素。

互联网平台经济正处于一个冲突加剧的历史进程中。

但是,两个好的因素可能会占据主导作用。

第一,整个人类仍处于互联网向前发展的演进过程中,我们跟网络的互动、连接只会变得越来越紧密,而不是相反,这个过程可能仍处于早期向中期过度阶段,潜在增长仍然巨大,中国自然也不例外。

在这个世界上,确定性总是稀缺的,现在的人对确定性的需求是有史以来最高的,而且会更高。

而互联网就是创造确定性的,你要看新闻了,手机24小时提供服务;饿了,美团外卖30分钟送达;想购物,京东淘宝拼多多排着队给你推荐东西。

第二,不同于房地产,互联网平台的生产力三要素都在平台手上,至少目前是。

房地产业三要素:土地、资金、技术,只有技术掌握在行业公司手上,土地和资金都不是。

互联网行业生产力三要素:大数据、APP服务、技术,仍然在这些公司手中。监管影响的效果仍有待观察。

目前来看,不管监管如何发展,用户需求始终在那里,该打车打车,该点外卖点外卖,该买东西买东西。

4. 以退为进 广筑粮 缓称王

有不少商家朋友都反应,618期间拼多多渠道店铺生意一般。

社区团购受阻,电商竞争加剧,这个时候,不计成本地加大营销投放力度,争取更高GMV、用户数和营收,可能并不是最优解。

还不如暂时避开锋芒,让市场看看现阶段的拼多多到底能做到什么样的利润规模。

社区团购趋势不会变,从创造确定性的维度看,社区团购明显是比传统电商更高维的存在。

当大家熟悉和接受了这一模式,同样东西同样价格,能够次日达的为什么要等三四天呢?

从成本结构维度,社团模式也更优,对用户可以省运费成本;对商家可以加快商品动销周期,加快现金流动比率;对平台可以提升变现率和利润空间。

社区团购长期来看肯定是靠履约优势和供应链能力,补贴暂停不影响长期发展,现阶段把仓储物流和源头直采做好才是关键。

每个长期生存的电商平台,都需要有拳头品类,比如服饰美妆之于阿里,3C数码之于京东,拼多多也需要做大自己的拳头品类,所以投入农产品科研专项百亿补贴是再正确不过的选择。

有些朋友可能会疑问,“二选一”禁止,这个阶段何不加速推进品牌入拼,加快平台发展进程?

二选一终结,只是品牌入驻拼多多的充分条件,并不是充要条件。

当初淘宝席卷零售业的时候,大品牌入淘尚且磨磨唧唧磨了好几年,何况今天的拼多多呢。

2C可以摧枯拉朽,2B讲究润物无声。

品牌入驻这件事,注定是个漫长的过程,但是显而易见的,越来越多品牌在悄悄进驻。

拼多多已经证明了,它具备强大的盈利能力,能吸引最广泛的用户群体,新增GMV规模和订单量正在逼近阿里,且仍保持高速增长。

这个时候,它重申自己农业电商的核心定位——拼多多最新季度的财报原文件里,对自己的第一个定义是农业电商,第二个定义才是社交电商,并且推出农产品专项百亿补贴,不仅仅是一场声势浩大的公关行为,也不仅仅是为了简单迎合政策和社会舆论。

它更像是拼多多的二万五千里长征,在夯实自己的革命根据地。

广筑粮,缓称王,扮猪吃老虎,拼多多最会了。 $拼多多(PDD)$ $阿里巴巴(BABA)$ $京东(JD)$ #财报大炼金# #星计划#