这是我们推出的第12篇拼多多研究笔记。

拼多多自诞生以来,与影相随的一个词就是“亏损”。

对于稳健的投资者而言,一个持续亏损的企业是令人不安的,所以拼多多投资者,常常被人们戏称为“赌徒”。

但是投入真金白银的投资人显然不这么看,就像拼多多的管理层说的那样:我们把这当作投资。

是啊,如果花100块钱能帮你在未来赚到300块钱的收益,那么这显然是值得的,花的这笔钱也确实算得上是投资,而不是消费。

今天,我们整理了拼多多上市以来的9份SEC文件,试图计算出它的“烧钱”找效率,并分析它的行为逻辑。

最近4年到底烧了多少钱?

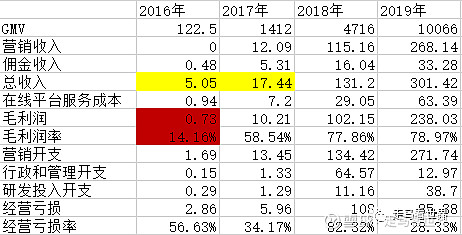

我们先看下面这张表格,除百分比外,其余数据单位都是亿元。(标黄的部分表示该数据包含了商品直销收入,2016年拼多多有4.57亿元商品直销收入,同时也有4.84亿元的商品直销成本,所以这一年的毛利润都是负数。2017年Q1还有300多万元商品直销收入,此后就彻底砍掉了这块业务,成为纯粹的在线零售平台。标红的部分表示该数据为负值)

(图1)

从图1的表格可知,2016-2019年四年时间,拼多多总共经营亏损为202.2亿元。相对应的,四年时间累计创造了16316.5亿元的GMV,平均每亏损1元钱,可以创造出80.7元的GMV。四年时间累计积累了5.85亿年度活跃买家(截止2019年12月31日数据),平均一个年活跃买家亏出去34.56元。四年时间累计积累了4.82亿月活跃用户,平均获取一个月活跃用户亏出去41.95元。

这个亏损多吗?202亿,看起来挺吓人的,其实折算成美金不过30亿美金不到,相比于国际上uber和国内滴滴打车,还有现在风起云涌的造车企业,这点钱实在不算多,要知道2020一季度,uber营收35.4亿美元,亏损是29亿美元,差不多相当于拼多多成立以来总共的亏损额。

如果你再拆解成各个年份的亏损去看,其实就更稀松平常了,2017年总共不过亏损2.86亿元,2017年总共不过亏损5.96亿元,2018年和2019年亏损金额增大,主要是因为上市融资一次性费用和随后的规模扩大以及百亿补贴。如果没有百亿补贴,2019年的亏损会急剧缩小,接近盈亏平衡,但是增长速度肯定就没有那么快了。

而且,最重要的一点是,拼多多成立以来总共融资了8次,共计56.72亿美元左右,情况如下:

1、2020年3月31日,部分长线投资人宣布认购拼多多11亿美元定向增发股份;

2、2019年9月29日,拼多多10亿美元可转债发行资金已全部到账;

3、2018年7月26日,拼多多上市,融资18.7亿美元;

4、2018年4月11日,拼多多获得13.69亿美元D轮融资,占股11%,总估值为124.45亿美元,投资方为腾讯投资、红杉资本中国;

5、2017年2月1日,拼多多获得2.13亿美元C轮融资,投资方为红杉资本中国、高榕资本、凯辉基金、腾讯投资;

6、2016年7月20日,拼多多获得1.1亿美元B轮融资,投资方为高榕资本、新天域资本、腾讯投资、凯辉基金、MFund魔量资本、光速中国、青山控股;

7、2016年3月1日,拼多多获得900万美元A轮融资,投资方为IDG资本、高榕资本、胡泽民;

8、2015年4月2日,拼多多获得天使轮融资,金额未披露,投资方为VIVO创始人段永平、丁磊、王卫、孙彤宇

这意味着,即便以净现金流的角度看,拼多多的钱也只烧了融资额的一半,还剩下一半呢,况且它早已实现了经营性现金流为正。根据一季度财报,它的帐上还躺着426亿元现金和现金等价物及短期投资。

总之就是说,拼多多虽然一直在亏钱,但是亏得真不多,还亏出了规模和海量用户,而且现金流充足。

拼多多“烧钱”效率如何?

上一段我们简单分析了以亏损的角度计算拼多多的“烧钱”效率,也许这并不合理,毕竟实际上花的钱比亏的钱多得多,因为本身也有收入的嘛。那我们就从直接花钱的角度看看它的“烧钱”效率。

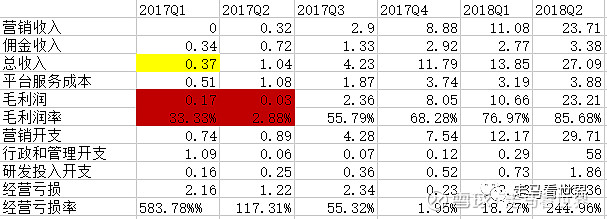

图2-1:拼多多2017Q1-2018Q2逐季度财务数据(除百分比外,其它数据单位均为亿元,标黄部分表示收入中包含了300多万商品直销收入,标红部分表示数据为负值)

图2-2:拼多多2018Q3-2020Q1逐季度财务数据(除百分比外,其它数据单位均为亿元)

我们取3个数据,一是各个季度的营销开支,二是各个季度的年活跃买家环比增量,三是各个季度的月活跃用户环比增量,四是各个季度的GMV同比增量(GMV没法看环比,因为有明显的季节性因素),分别看看拼多多花多少钱可以获得一个年活买家和月活用户,以及花1元钱可以撬动多少GMV增量。

图3:拼多多各季度营销费用支出

由图三可以明显的看出来,拼多多的营销支出虽然一直在迅速上涨,但是真正的花大钱,其实是从2018年开始的,2018年拼多多开始筹划上市,到7月份上市,4月份又进行了一笔13.69亿美金的上市前融资,补充了充足的弹药,所以2018年一年,拼多多几乎把全中国有名的综艺节目全部冠名了个遍。

2018-2019年上半年品牌广告投放排名

这种大开大合的广告营销,如果以roi来衡量,肯定很是不划算的,所以对应的2018Q1-2019Q2的6个季度,拼多多的营销费用急剧攀升,而营销效果急剧下降,具体表现在单个新增月活和年活用户费用急剧攀升,每花一元钱撬动的新增GMV急剧下降。但是如果站在品牌塑造和客户信任打造的角度来看,这种大投入的品牌广告投放又很有必要,它让一二线用户开始意识到拼多多的存在,又让三四五线用户加深了对拼多多是大品牌值得信赖的认知。

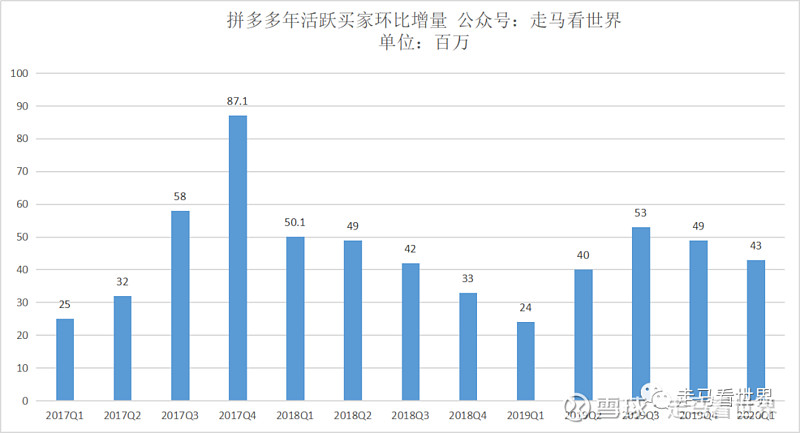

图4:拼多多各季度年度活跃买家新增情况一览表

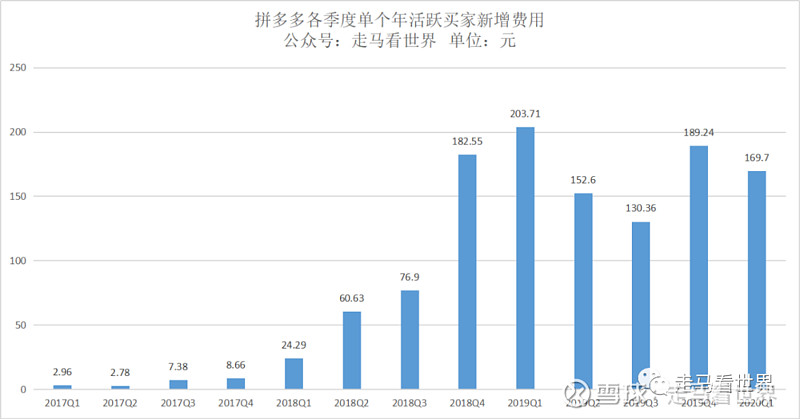

由图3和图4数据可以计算出各季度新增一个年度活跃买家的费用

图5:拼多多每增加一个年度活跃买家的费用

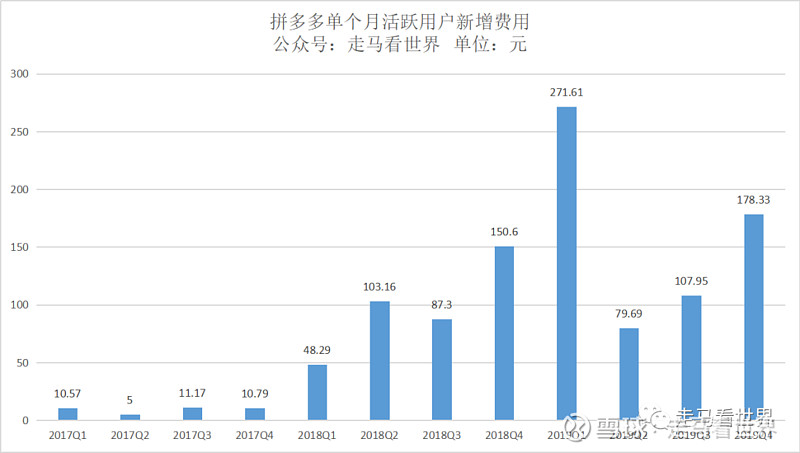

图6:拼多多各季度月活跃用户新增情况一览表

由图3和图6数据,我们可以计算出拼多多每新增一个月活跃用户的费用

图7:拼多多每增加一个月活跃用户的费用(2020年Q1的单价是1216,没放进去是因为会造成图标失真,2017年的数据会因为过小看不清柱子,Q1也有特殊季节性和疫情因素,实际上2019年Q1就创造了当时的历史记录)

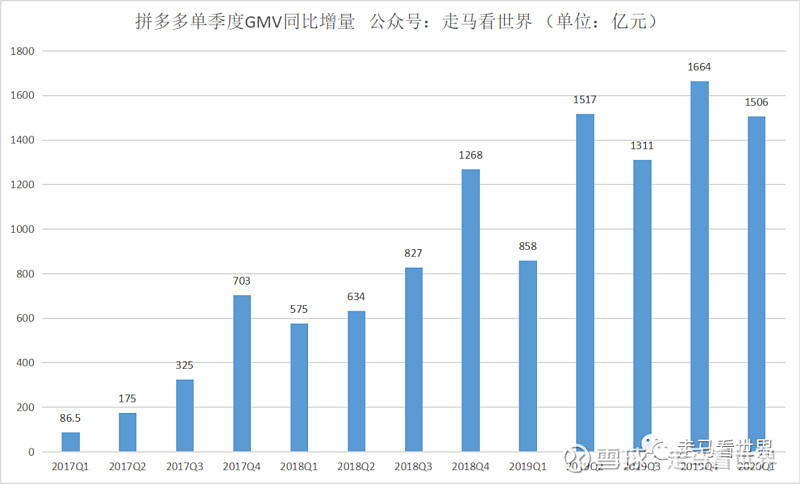

图8:拼多多每个季度的GMV同比增量

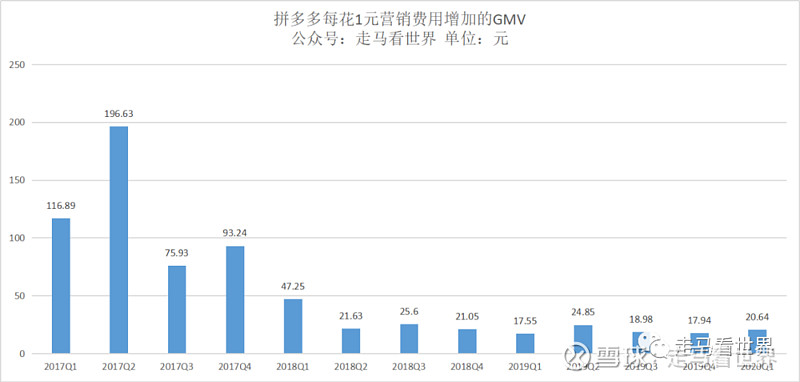

由图3和图8数据,我们可以计算出,拼多多每季度花1元钱撬动了多少GMV增量。

也许,单独看拼多多的广告投放效率缺乏参考性,我们整理了同期的阿里巴巴和京东同类数据。

因为阿里巴巴和京东的财报数据比较复杂,我们暂时只找出它们最近一年的数据,供您参考,后续我们会把这两家公司的可比数据全部整理出来做对比,请关注同名公号:走马看世界,第一时间阅读到最新文章。

根据阿里巴巴2020财年财报,公司营销支出281.97亿元,新增年度活跃买家7200万,新增月活跃用户1.25亿,新增GMV8500亿。可知在营销花费方面,阿里巴巴每增加1个年活跃买家需要花391.63元,每增加1个月活跃用户需要花225.58元,每花出去一元钱可以撬动新增GMV30.15元。

若以2019年计算,拼多多每增加1个年活跃买家需要花162.72元,每增加1个月活跃用户需要花130.1元,每花出去一元钱可以撬动新增GMV19.69元。

同样以2019年计算,京东营销支出222.34亿,新增年度活跃买家5670万,新增月活数据未公布,新增GMV4085亿,京东每增加1个年活跃买家需要花392.13元,每花出去一元钱可以撬动新增GMV18.37元。京东不公布月活数据,显然这个数据可能不太好看,也许是增量不怎么样,也许是基数较低,公布了会示弱。

三家公司横向对比来看,拼多多在单个用户或是买家获取方面仍然具备非常明显的成本优势,每花1元钱撬动的GMV增量方面落后于阿里而强于京东,反而凸显出拼多多更强悍的优势,因为根据新闻公开资料,阿里巴巴客单价大约200元,是拼多多4倍左右, $京东(JD)$ 客单价大约400元,是拼多多8倍左右,这意味着拼多多花1元钱撬动的订单量是阿里巴巴的2.7倍左右,是京东的9倍左右。如果我是管理层,我也会在营销方面采取激进措施,在五分之一的阿里体量,二分之一的京东体量的状况下,拼多多的营销费用已经无限接近于阿里,超过了京东,这算得上“梭哈”了,显然出牌前已经计算过:成功的概率非常大。

拼多多能盈利吗?

还是接着看图1,我们会发现一个现象:拼多多每年的GMV和营收都超过过去所有年份的总和,几乎可以确定的是,2020年这一状况还会延续,也就是说2020年度GMV基本可以确定会达到16316.5亿元以上,营收会达到455亿以上。

而哪怕是接连在2018年开始疯狂的综艺活动冠名营销,2019年开始百亿补贴活动,拼多多成立以来的经营亏损率也是在逐年走低的,如果不考虑2018年上市产生的一次性突增费用的话。

企业做到一定规模,要盈利无非两个方法,一个开源一个节流。

以拼多多这样激进型的企业来说,现在考虑节流不太现实,而开源则是完全可以实现的。

公司的经营亏损率已经从2016年的56.63%下降到2019年的28.33%,如果2020年经营亏损率控制在25%以下,意味着一年亏损不过120多亿,以GMV计算只有不到0.8%。

如果只是为了盈利,方法实在是太多了,比如做支付,佣金可以稍微提一点儿,当然这个是杯水车薪,但是供应链金融呢?拼多多有500多万商家,商家的资金在拼多多有账期,如果商家需要周转,拼多多完全可以把商家的已出货订单货款贷款给商家,再增加稍微一点杠杆,这个风险无限接近于0,而利润是非常可观的,实际上京东金融和蚂蚁网商贷都通过这个赚的盆满钵满。

我并没有提及货币化率提升的空间,实际上如果管理层有足够的远见,大可不必提高货币化率,尽量延迟盈利时间,只要把亏损率控制在可控的范围内即可。零售行业规模致胜,利润丰厚常常都是坏事。

还有一个事实, $拼多多(PDD)$ 的营销开支已经超过京东,只差 $阿里巴巴(BABA)$ 10亿元左右,它不可能像过去那样100%的增长了,实际上营销开支增长最主要的两个原因,一个是品牌广告赞助,一个是百亿补贴,前者已经收敛了很多,后者随着百亿补贴的普及,平台可以很好的控制自己的支出而迫使参与补贴的商家承担更高的补贴成本。总体来说这两个大的营销开支都不可能像以往那样高速增长了。而管理和研发成本变化不会对总成本造成实质性影响,因为占比较低。

所以呀,拼多多完全可以盈利,但是短期内没必要。

更多TMT行业分析,请关注同名公众号:走马看世界。