2023年2月20日星期一

今天是周一,照例给大家来呱唧呱唧我的一些感悟,再介绍本周的牛股一只。

很多的时候,我们在买股票的时候,并不重视所处的环境,我在炒股过程中,是非常的危险的。就像我们在种庄稼的时候,并不重视所处的季节。

比如是在春天,那种什么都会长,气候会越来越暖和,到了夏天雨份也会越来越充足,那种下去的东西,自然会越来越好,并不管你种的是草,还是树。

我想表达的是,我们在操作的时候,一定要选择所处的季节,如果是冬天,那就尽量不操作,因为这个时候,任何资产都是受压制的。

宏观环境,就是一个选股的环境,我们在思考的时候,首先就要考虑所处的环境。

比如,像现在,美元利率高企,长短端倒挂,底层通胀非常顽固,这种宏观背景就是冬天。

那么在选股上,就要回避那么估值弹性的方向,比如赛道成长、以及估值并不那么低的价值股就不是好的选择。

那机会在哪里??

我觉得有两方面,一是业绩增长&估值低的纯业绩增长预期驱动的类型,二是业绩结构性发生改善,有一定周期价值的目标。

那么,今天,我给大家介绍的双汇发展,就是一个业绩边际有所改善,同时估值又极低的业绩股,咱一起来鉴定。

养牛-双汇发展(000895):业绩边际改善+预制菜加持+估值低+低吸正当时

1、首先,双汇发展所处的赛道是一个成熟行业,双汇的业绩也处于稳定类型,并不是成长型。

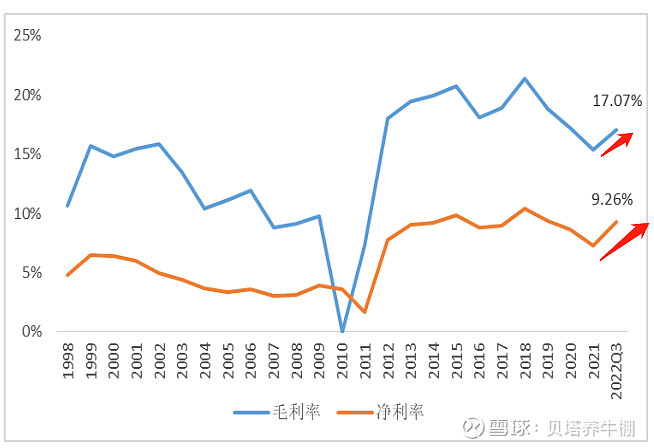

2、公司的利润主要是来自肉制品,高达84.5%,2022年生猪价格先涨后跌,原材料价格下跌,对公司的业绩有周期性的利好。

毛利率,净利率都有所提升,这是周期性的机会。

3、2022年前三季度公司营收445.33亿元,较上年下降12.61%,净利润41.25亿元,Q3单季也有很明显的改善,都是因为原料价格下跌。

4、双汇发展在产品+渠道+品牌三种竞争力的加持下,竞争力还是很强,业绩上,我们预计2022-2024年营业收入分别为619.47、664.91、714.75亿元,同比增长-7.10%、7.33%、7.50%,净利润分别为57.44、63.88、68.85亿元。

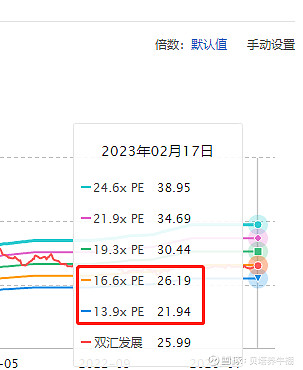

按照2022年57.44亿的业绩,估值PE为15.6倍、14倍、13倍。

参照过去5年来看,目前的估值确实很低。

5、在预制菜领域,公司具备产能布局、原材料供应链、品牌知名 度和渠道等一系列优势,未来,预制菜有望成为公司新的业绩增长点。

6、在市场博弈上,股价调整充分,近期底部放量,有资金介入,适合低吸模式。

特别声明:

以上内容不存在荐股,仅为分享我的一些思考,旨在寻找低吸+投机+双击买点,读者切不可以此作为投资依据,投资后果概不负责,纯属自娱自乐。

如果您觉得有用,感谢大家的关注和转发。