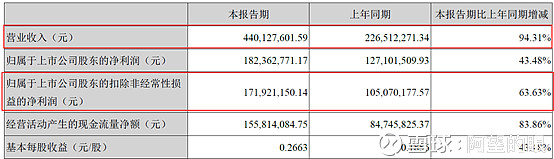

(1)一季度的增长情况还是很乐观的

营收和净利润增长,特别是扣非增长还是很理想的,关键是未来的持续性部问题。

(2)关于来那度胺进医保

2017年7月19日,来那度胺终于被纳入国家乙类医保,年均支付价格与硼替佐米相当,这将使得来那度胺快速成为实至名归的多发性骨髓瘤一线用药,未来市场将极大放量。

通过简单测算,若按每年7万人的就诊数量,以新基公司的每年60万元的均价计算,国内多发性骨髓瘤用药市场容量达420亿元,双鹭药业来那度胺获批后如果定价为原研价格的40%,国内市场空间将突破168亿元。

(3)关于估值

给三档假设:

第1:如果增长40%,那么业绩达到3.44*1.4=4.816亿,估值给40倍,等于192.6亿,底价是28.1元。

第2:如果增长达到50%,那么业绩为3.44*1.5=5.16亿,估值给50倍,等于258亿,那么底价就是37.6元。

第3:如果增长达到60%,那么业绩为3.44*1.6=5.5亿,估值给60倍,等于330亿,那么底价就是48.2元。

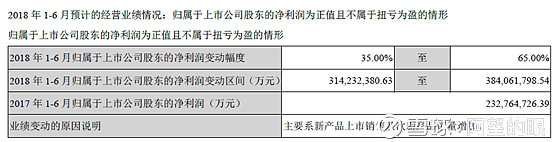

针对这个预告3.14~3.84亿的业绩,实际去年实际增长1.93亿,应当是62%~98%的扣非增长。

半年度大概率会和预告差不多,证据如下:

(4)中标情况

目前能查到的有七个省份,加一个四川6.15号中标。

据说,因为来那是2017年7.19日进医保的,所以2018.7.19日才会有更多的招标量,7~8月来那会巨增?一直没有搞懂这个逻辑,且看且珍惜。

(5)高管减持的问题

低于40和近期不会减持。

(6)其它产品的销售情况

基因工程产品增长趋势良好,与去年同期销量相比,扶济复增加1.3倍,立生素与迈格尔均增长40%以上,次新产品替莫唑胺销量同比增长75%,杏灵滴丸、氨酚曲马多等也逐步上量,来那度胺、依诺肝素钠、多西他赛等新产品上市后均显示了良好的市场潜力,主要品种复合辅酶、胸腺五肽逐步趋稳。从目前趋势看,公司第二季度和下半年将保持良好趋势。

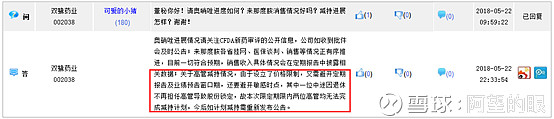

尊敬的双鹭药业公司:您好!我想请问:(1)贵公司一季度业绩大增是由来那度胺上市引起的吗?(2)贵公司和卡文迪许公司目前谈判得如何了,与卡文迪许公司的谈判会影响双鹭药业从来那度胺中获取的利润吗?在下... (2018年04月14日 14:53)

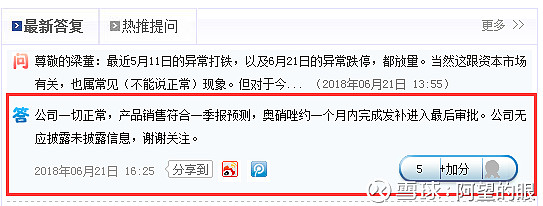

来那度胺收入只占今年一季度收入的8%,故对公司一季度影响并不大。有关与南京公司的事宜公司之前公告已经清楚说明,来那度胺已经上市销售,一切正常。谢谢关注。

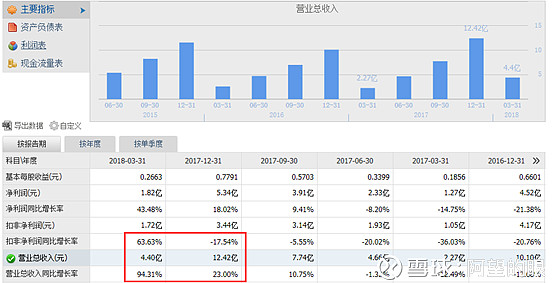

一季度的收入是4.4亿,由此推理,那么来那在一季度的营收是3300万左右。证据如下:

(7)关于印度的来那度胺和其它来那

请问,5月1日后进口抗癌药实行零关税,印度产来那度胺能否进入中国?其售价远低于我们双鹭药业的售价,会冲击我们的销售吗?我们双鹭现也在美国申请许可,在国外销售同样会受到印度来那度胺的竞争吗?谢谢! (2018年04月15日 09:37)

印度来那度胺没有专利,是非法渠道进入中国,并无严格的质量保证,系走私货,目前中国法律对这一类药定性为假药,国家对此应该重视。

其它来那必须要挑战新基的18种专利和双鹭的3种专利,才能在专利期2024年之前上市。

(8)关于二股东减持和质押

二股东属于财务投资,之前公告减持800万股,又公告重新质押股份,哎,只能说拖累预期的猪队友,不影响实质也影响预期。

先声名,本人不吹票,也不持有,只是简单梳理一下,不对的地方,请不要黑我,请不要喷我。如果有谁感兴趣,可以添加我威信公号:阿望选股 awxg007