当你阅读这篇文章,享受网络带来便利的同时,背后是三大通讯运营商在不断的传输着数据,而搭起通讯运营商服务的,则是更多相关供应商聚沙成塔合力的结果。广脉科技就是这么一家让我们上网更便捷的供应商。

01

5G扬帆起航 行业纷争激烈

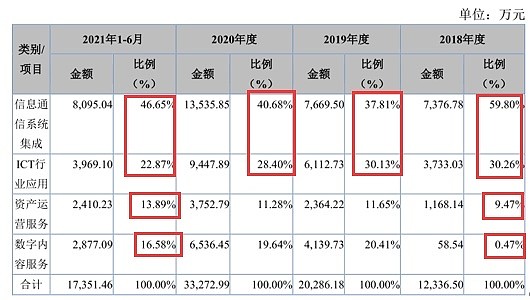

广脉科技(NQ:838924)成立于2012年3月,总部位于杭州市滨江区,公司通过为下游客户提供信息通信系统集成、ICT 行业应用、资产运营服务、数字内容服务进行盈利,其中信息通信系统集成和ICT行业应用均为一次性项目交付的模式,资产运营和数字内容服务是根据合同服务期收取相关费用。四项业务说白了所谓通信系统集成就是从运营商手里接项目装宽带和无线网,这项业务需要较多外采劳务去做具体的安装服务;ICT 行业应用业务分为两块,第一块是在高铁隧道里搭建基站形成高铁内公网,同样需要较多外采劳务、第二块就是在通过运营商接社区和校园的订单完成相关系统集成建设,较少外采劳务。资产运营服务指的是自建基站和摄像头租给运营商;数字内容服务本质上就是帮通讯商卖手机卡、套餐,获取差价。在这个经营过程中,公司营业成本主要是外采劳务,2018年-2021年1-6月占主营业务成本的比例分别为68.88%、49.68%、55.87%和 68.41%。公司实质上是一家劳动密集型的公司,本质上公司就是一个IT包工头,从电信运营商那里拿到单子然后分包出去。伴随着未来劳动力成本的愈加高昂,若公司不能很好的应对这一现状,将会对业绩产生负面影响。

自2018年-2021年1-6月,公司各项业务占营收比如下图所示,其中信息通信系统集成和ICT行业应用占公司营收比例较高,资产运营服务历年占比较为稳定,而数字内容服务则在报告期内呈现出较快的增长态势。不过数字内容服务这项业务的可持续性似有隐患,公司此前开展这项业务的主要模式为通过采购爱奇艺会员等数字产品销售给运营商,然后协助策划将运营商流量和爱奇艺等数字产品融合为一款产品进行推广营销。但目前网络视频商更倾向跳过广脉这样的中间商直接和三大运营商合作,基于此公司在2021年放弃该模式,转向号卡营销服务,此业务的门槛不高,竞争对手多,主要模式为公司采购渠道流量为运营商增加新用户,该业务对运营者资金投入能力,策划创意能力考验较高,且用户的喜好在不断变化,在网络流量成本愈加高昂的背景下,认为公司经营此项业务具有较大的不确定性。

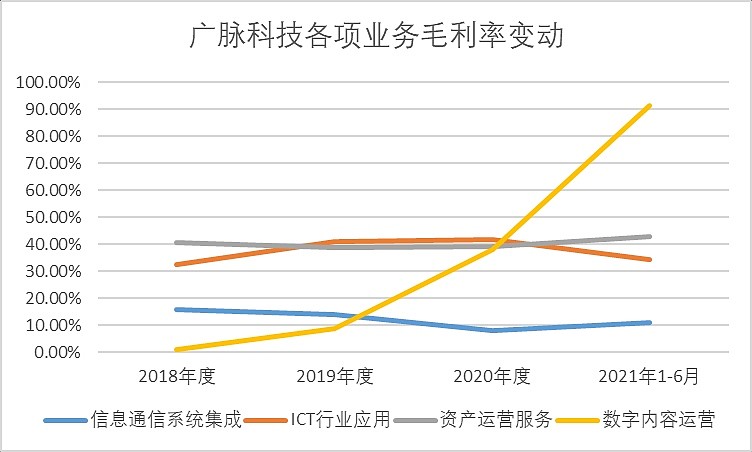

自2018年-2021年1-6月,公司各项业务毛利率变动如下,信息通信系统集成业务常年毛利率在20%以下,盈利能力较差,数字内容服务毛利率在2021年度大幅增长的原因主要是公司停止了数字融合业务,专注运营号卡营销服务,而此业务成本仅为推广所赠送的视频会员权益等,成本较低,毛利较高。

具体到每一项业务,其中,信息通信系统集成占公司营收比例最高,该业务属于通信网络建设与优化服务行业,该行业与5G建设投入息息相关。根据赛迪顾问测算,伴随着5G网络建设的开展,预估5G通信市场规模将从2020年的7600亿元增长至2025年的38000亿元,年复合增长率达到30.80%。不过,具体到5G通信网络建设与优化,由于很强的地域性,公司业务主要集中在江浙和上海,而且市场竞争对手众多,竞争激烈,所以公司能够获得的市场空间有限。

ICT行业应用中高铁网络建设部分,截至 2020 年末,我国高铁达到 3.79 万公里。根据《新时代交通强国铁路先行规划纲要》,到 2035 年,高铁建设里程要达到7万公里左右,仍有较大的市场空间。

ICT行业应用中智慧城市相关业务,根据 IDC 统计,2019 年我国智慧城市技术投资规模约为 200 亿美元,之后将保持较快速度增长,预计 2023 年的投资规模将超过400亿美元,年复合增长率约为 14.87%。

资产运营部分,公司相关业务的开展与平安城市建设相关性强。据 IDC 统计,2019 年中国平安城市建设市场规模达到 326.34 亿元,预计到 2021 年市场规模将达到 428.24 亿元,增速达到 15%左右,仍有一定的增长空间且增速较快。

数字内容运营方面,公司目前已经放弃数字权益融合运营业务,专注扩展运营商号卡营销服务业务,根据 GSMA 出具的《2021 中国移动经济发展报告》,2020 年我国号卡数将从16.6 亿张增长至 17.3 亿张,该部分增长速度较慢。

可见,公司所处行业整体市场空间较大, 但公司做的都是低端业务,技术含量低,市场竞争激烈,地域性强,其实发展空间有限,天花板并不高。

行业特性导致了公司下游客户集中,三大电信运营商、铁塔公司、中国通号作为公司的前五大客户常年占据公司85%以上的总营收,公司对于运营商议价权较弱。 所以,公司应收账款很高,现金流较差,从没有任何现金分红。

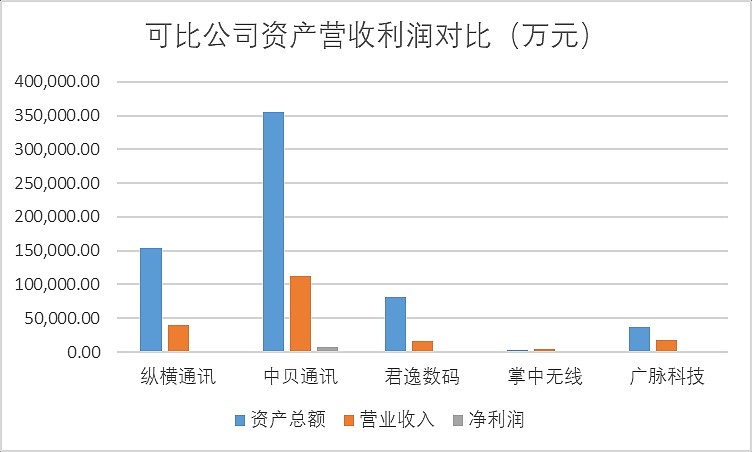

$广脉科技(NQ838924)$ 的主要竞争对手为纵横通信、中贝通信、君逸数码、益邦智能、掌中无限等。通过对比2021年1-6月公司与5家竞争对手的关键指标可见,公司目前的资产规模和营收利润并无显著优势。公司规模较小,这将使得公司在获取客户大额订单时处于相对弱势的状态。

就细分行业的竞争现状,通信网络建设与优化服务行业智慧城市行业,均为企业数量众多,竞争激烈。

$纵横通信(SH603602)$ 和 $中贝通信(SH603220)$ 近五年业绩越来越差,股价不断下滑。

两者财务指标都很差:低毛利率低净利率,高负债率,低ROE。

由此可见,公司所处行业的竞争格局较差,整个行业都很差。公司对下游大客户的议价权弱、上游人工成本高昂,且同行间竞争激烈,身处红海市场,占营收比最大的通信信息集成业务常年毛利低于20%,整体毛利率和净利率较低。在可比的竞争对手中,公司并无显著的优势。

02

深耕华东市场 员工流动率大或成隐患

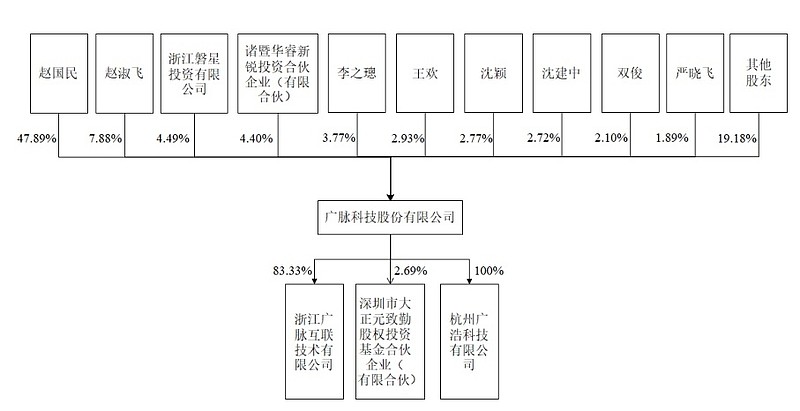

公司股权结构相对集中,创始人赵国民直接持有公司 47.89%的股份,为公司的控股股东和实际控制人。其他合计24.44%为公司现任管理层和早期投资机构持股。

现任管理层均有不同比例的持股,管理团队相对稳定,但公司员工流动性较大,2020年初公司员工数为206人,当期减少132人,超过员工总数的60%,2021年初员工数为237人,至年中减少80人,超过员工总数的33%;与同样披露该数据的可比公司君逸数码对比,公司员工流动性明显偏大。

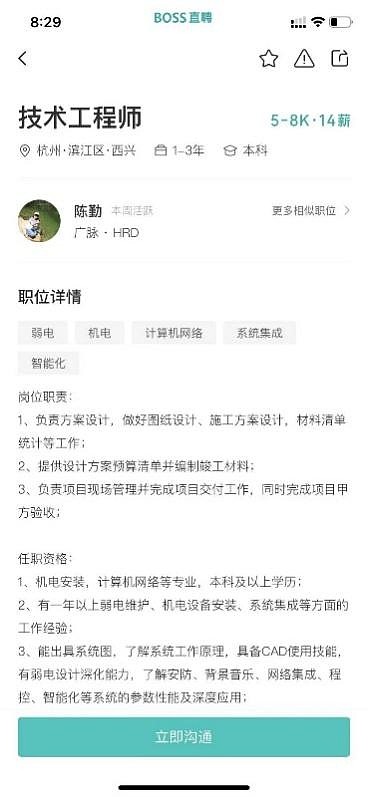

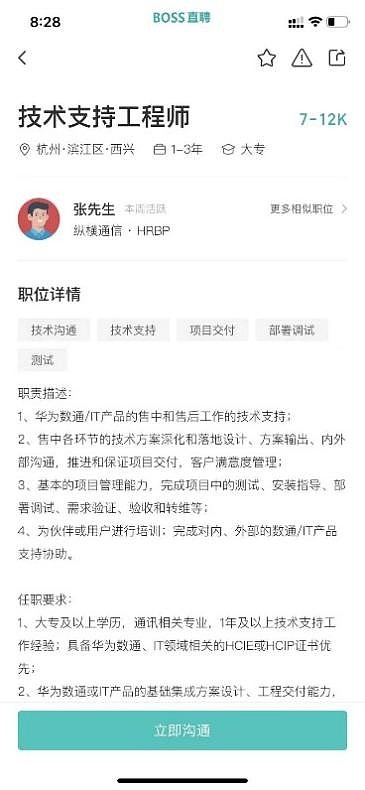

通过对比Boss直聘公开信息,广脉的招聘和横通信的招聘薪酬待遇相比,同在杭州,相似的岗位广脉的薪酬待遇偏低。

所以,可以推断:公司员工流动性偏大的现状在没有实质性举措前仍将持续,高频的人员流动可能会对公司的业务拓展以及客户后续开发维护存在不利影响。

公司目前的竞争优势主要体现在华东地区的区域性优势,在浙江、上海地区拥有较好的市场知名度和评估排名,比如公司承接了“杭州萧山国际机场的室内分布项目”,并在二十国集团(G20)领导人第十一次峰会期间投入使用。不过,这种区域性优势,说白了就是本地关系深厚,所以能拿到单子,到外地就没用了。

此外公司在技术积累方面相比同行公司处于相对领先水平,公司现有有效专利29项、而竞品纵横通信、中贝通信、君逸数码、益邦智能、掌中无限分别具有有效专利数量为7项、14项、43项、1项、1项。

03

盈利能力较差 现金流持续紧张

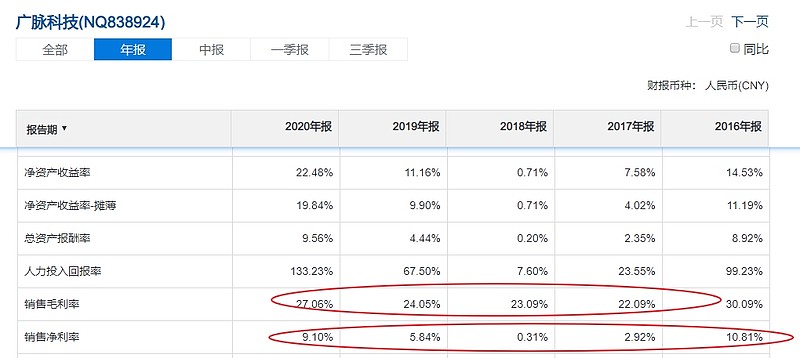

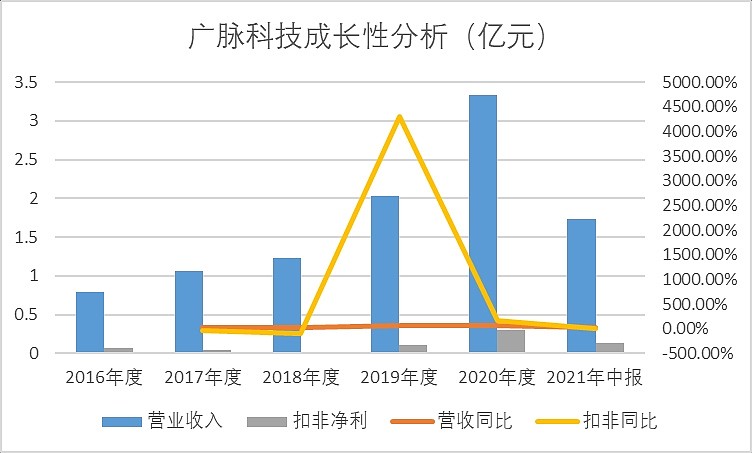

公司2021年上半年年实现营业收入1.74亿元,同比增长17.77%,实现扣非净利1302.84万元,同比增长18.68%。2016-2020年,公司营收复合增速为43.17%%,扣非净利复合增速为40.76%,近5年成长性不错。

但公司扣非利润的增长并非随营收稳步增加,2018年公司利润明显下滑,当年度扣非净利润仅有25.13万元。这主要是因为公司当期调整组织架构导致管理费用同比增加531万元,因给子公司注资和投入固定设备建设向银行贷款导致财务费同比增加132万元、此外公司本期合并子公司广腾科技的报表,但该公司当期亏损以及政府的补助收益较上年同期减少。从这一现象可见,公司盈利能力较弱。

公司大部分年度净利率低于10%,ROE整体波动较大,2017年、2018年更是不足10%,显示出公司的盈利能力较差,且不够稳定。

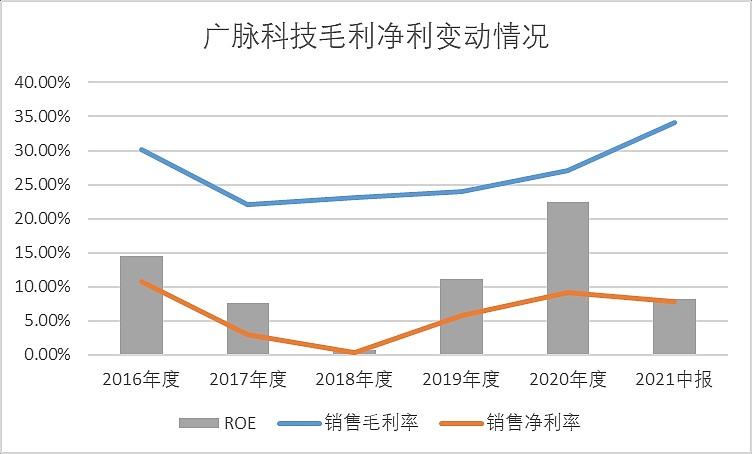

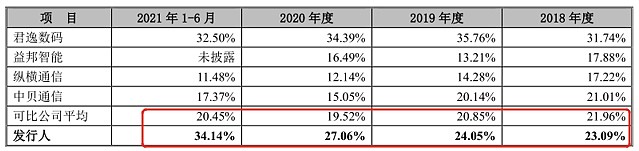

因为业务结构不完全相同,公司毛利率与可比公司相比不存在较大差异,公司2021年1-6月毛利率较高主要是因为公司数字内容运营服务转型专注在运营商号卡营销服务业务,该业务毛利率高达91.25%。

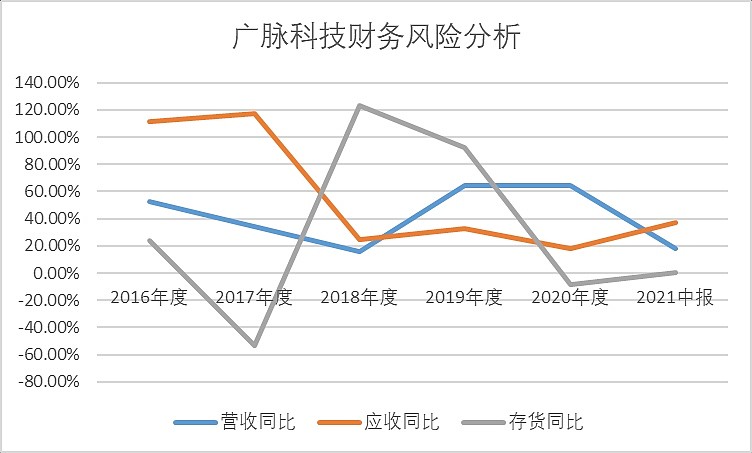

伴随着公司营收的增长,公司的应收账款和存货与营收呈现不规律增长状态,2018年度公司的存货同比大幅增加,主要系当年度公司开工项目较多,截至期末尚未完工,导致公司未完成项目成本增加1,437.95 万元,而公司的会计制度将这部分成本使用存货科目进行归集。

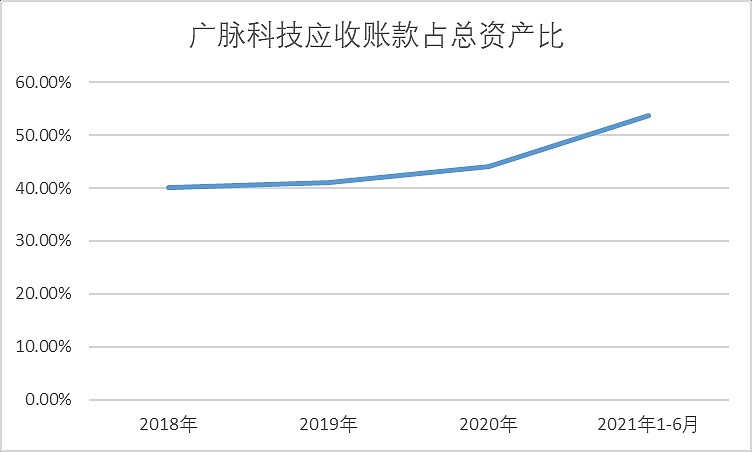

2016年、2017年连续两年公司应收账款大幅增长,主要系下游客户的回款较慢而公司在当年度已经确认收入所致。此外,公司2018年-2021年1-6月应收账款占资产总额的比例分别为39.99%、41.12%、43.99%和 53.72%,占比较高且呈逐年递增的态势,显示出公司下游客户较为强势,公司的营收质量较差,同时大比例的应收账款也存在一定概率产生大额坏账,从而对公司经营造成负面影响。

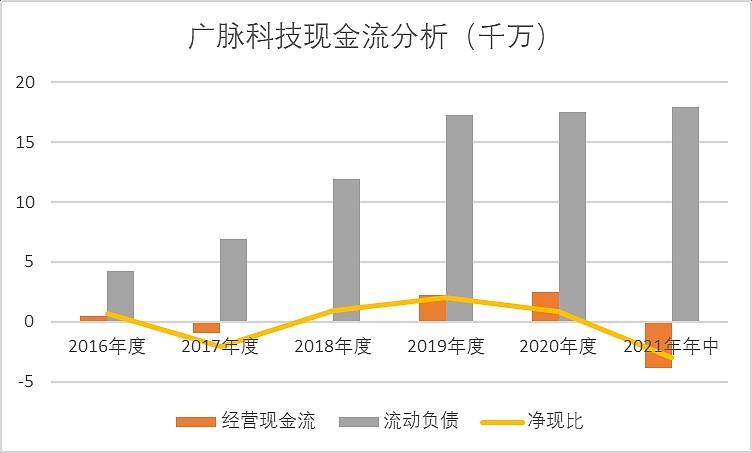

公司经营现金流与扣非净利的比值在大部分年度数量均小于1,且2017年度经营现金流为负,显示出公司的利润质量较差。此外,公司常年流动负债大幅高于货币资金,反映了公司的流动资金较为紧张。截止至本次公开发行书签署日,公司有息负债共计3200万元。

公司作为一家高新技术企业,研发费用占营收比却呈现出逐年走低的趋势,自2018年-2021年1-6月公司研发费用占当期营收比例分别为占4.58%、3.83%、2.94%和 2.36%。2020年公司研发人员平均薪酬为13万元,而同处杭州的可比公司纵横通信当年度研发人员平均薪酬为21万元。这与公司所说的重视研发投入似有不小出入。若公司未来研发投入占比仍不断下降,或将造成相关研发人员流失,公司技术水平落后的风险。

04

募资7000万搞建设 中长期投资性价比低

截止至2021年6月30日,公司在手订单共计6.37亿元,存在租赁手续瑕疵的站址在手订单金额共计7,281.77 万元,剔除后在手订单额为5.64亿元。而公司2020年营业收入为3.33亿元,公司未来两年营收具有一定的保障。

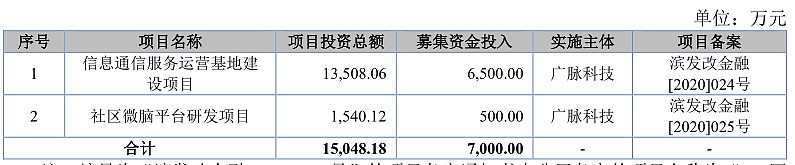

本次计划募集资金7000万元,其中6500万用于信息通信服务运营基地建设,500万用于社区微脑平台研发项目。

所谓信息通信运营基地,其实就是公司自建办公大楼。

社区微脑平台项目的研发目标主要是打造由业务中台与数据中台构成的管理系统,便于社区管理人员直观的发现社区动态和问题、为社区居民提供线上公共服务办理,下游客户对此类项目的定制化需求较高,研发方向符合下游客户的实际需求。

估值方面,本次公开发行价为5.80元/股,若不行使超额配售选择权,对应市盈率为15.54倍。若全额行使超额配售选择权,对应市盈率则为16.50倍。可比公司纵横通信、中贝通信在2020年度净利润均大幅下滑,以当年度每股收益计算市盈率参考价值较小,若以其2019年每股收益和当前股价计算,两者的市盈率分别为38.2倍、33.47倍。可比公司君逸数码和掌中无限2020年静态市盈率分别为16.88倍、6.16倍。

考虑到纵横通信和中贝通信为A股主板上市公司,君逸数码和掌中无限与公司同属新三板上市公司。君逸数码与公司营收规模接近,利润呈现稳步增长的态势,而公司的利润增长稳定性有所欠缺,这两年营收利润增长数据很快,但可持续存疑。公司2016-2018年三年扣非净利还不到1300万元,2020年一年就接近3000万了。

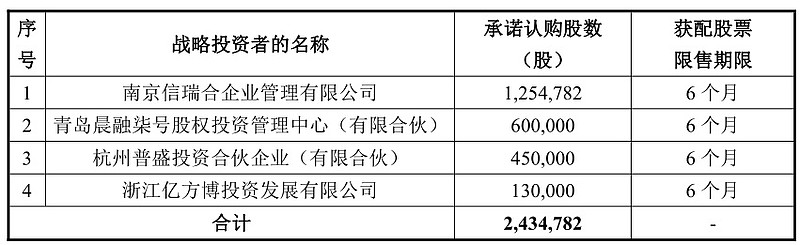

综上,对标同类A股公司,广脉科技的当前估值性价比尚可,参与公司本次发行战略投资者共有4名,承诺认购243.4782 万股,占超额配售选择权全额行使前发行数量的 20.00%,占超额配售选择权全额行使后发行总股数的17.39%。故此认为公司本次打新可以适当参与。

虽然可以打新,但以中长期投资的视角看,广脉科技所处行业差,行业竞争激烈,同行盈利能力都不好;公司商业模式差,对下游客户议价权弱;技术含量低,毛利率和净利率低,盈利能力差。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。