$富满电子(SZ300671)$ 是一家上市较早的半导体设计企业,目前市值48.26亿,市盈率(TTM):65.19,低于科创板不少半导体同行。现在股价和2018年差不多。是否处于低估状态呢?

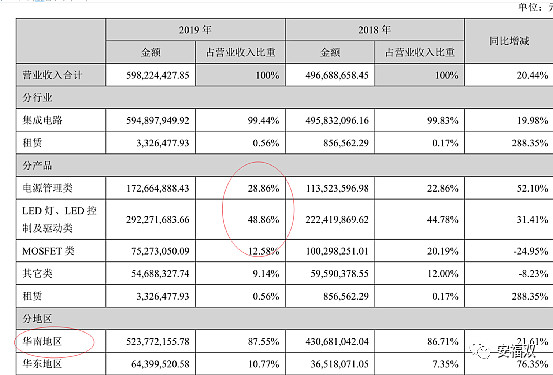

富满电子的产品主要为LED控制驱动芯片,占比48.8%;电源管理芯片,28.8%,MOSFET 类,占比12.5%,另外还在开拓射频芯片。

⚫电源管理芯片

电源管理芯片是在电子设备中负担起对电能的变换、分配、检测及其他电能管理职责的芯片 ,是 电子设备 所 不可或缺 的。 电源管理 IC 的范畴很广,既包括单独电能变换的芯片(DC/DC),也包括单独电能分配的检测的芯片,还包括电能转换和电能分配结合的芯片。常见的电源管理 IC 通常包括 DC-DC、AC-DC、LDO(低压差线形稳压器)、电池充放电管理、PWM控制器、PFC(功率因数校正)等。电源管理 IC 是应用最广泛的模拟 IC,传统的消费电子、工业控制、通信设备以及新兴的电动汽车、物联网设备都离不开电源管理 IC。

根据赛迪顾问数据,2018 年中国电源管理芯片市场规模为 681.53 亿元,2012 年~2018 年的年均复合增长率为 7.95%。未来几年,随着新能源汽车、5G 等产业在国内的发展,电源管理IC 应用将得到快速拓展,叠加 IC 进口替代趋势, 国内电源管理芯片市场规模将能实现更快速的扩张。

电源管理 IC 品类繁多,下游应用场景多样,不同应用领域企业优势差异较大, 行业相比数字芯片等其他半导体板块更为分散。国内厂商参与者众,具备后起之势。国内各电源管理芯片公司的市场份额非常分散,不同公司在各自专注的细分市场发展,呈现充分竞争的市场格局。目前国内具有一定市场规模的电源管理芯片厂包括士兰微、圣邦股份、芯朋微、圣邦股份、韦尔股份、富满电子、上海贝岭等。目前欧美企业仍占据国内电源管理芯片市场超过 80%以上份额,国内企业市场占有率相对较低,在技术实力、市场份额方面和境外竞争对手相比均存在差距,主要集中在产品比较低端、价格竞争激烈的手机和消费类电子产品,无法对欧美厂商形成实质性威胁。

富满电子电源管理芯片产品线涵盖 AC-DC、DC-DC、LDO、PD 协议等 400 多款产品,且是内较少从事设计、封装、测试一体化生产模式的电源管理公司,公司应用主要集中在消费电子如快充、无线充、TWS 耳机等以及工业中电动工具等,这块业务的毛利率是26%。

电源管理芯片企业 $芯朋微(SH688508)$ 毛利率为39.7%。可见富满电子的产品较为低端,竞争力较弱。

富满电子的快充芯片前景良好。公司 USB PD 系列芯片具备兼容 PD/华为/三星/小米/苹果等协议或规范,且功能上包含单口、多口、副边全集成系列,在快充市场的先发优势已经开始显现随着下游品牌厂商小米集团-W(HK:01810)、公牛集团(SH:603195)等开拓和突破(公司产品已导入公牛供应链)有望快速放量。

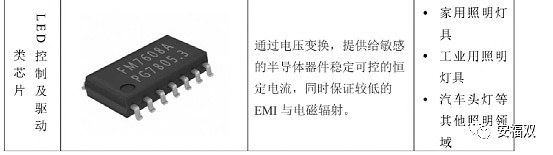

⚫LED 驱动与控制芯片

驱动芯片作为LED器件中不可或缺的核心部件,其控制着LED的发光线性度,降低功率、提高寿命,同时解决整体方案的电磁兼容等关键因素。驱动芯片采用高精度的电压和电流控制,自适应调整电流的大小,形成完整的光谱结构,驱动芯片可以通过协议控制多个发光二极管阵列,满足使用者的所有调控需求,从而实现LED自适应光学、色温、色彩、传输等一系列功能,对整机的性能有着重要影响,被誉为LED器件的“大脑”。

公司聚焦LED直显驱动IC市场,同时拥有照明和智慧景观系列IC产品。

公司通过攻坚努力,已经在小间距&miniLED直显领域开拓出性能行业领先的FM6与TC7系列芯片,依托较好的性价比迅速占领相关市场,并积累了行业一大批优质客户。托较好的性价比迅速占领洲明科技(SZ:300232)、木林森(SZ:002745)等优质客户,推进国产化。

2019年,国内小间距LED显示屏市场规模为125亿元,同比增长达47.1%,预计2020年国内小间距LED 显示屏市场规模将达177亿元,同比增长41.6%,是一个高速增长的市场。

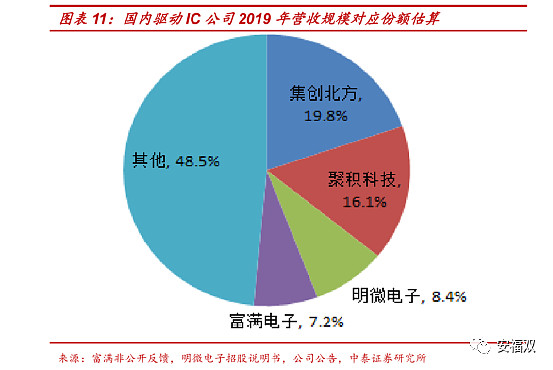

在 LED 显示驱动芯片领域,目前国内市场上参与竞争主要企业有台湾聚积科技、大陆集创北方、富满电子、 $明微电子(SH688699)$ 、晶丰明源等,国际大型企业如德州仪器(TI)亦涉及 LED 显示驱动芯片。

LED 显示驱动芯片市场规模不大,约为 30 亿元,而且竞争激烈。

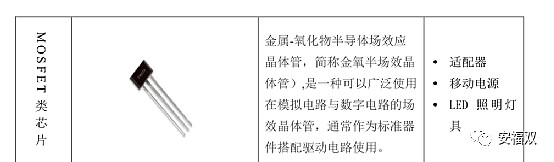

⚫MOSFET 芯片

MOSFET,金属氧化物半导体场效应晶体管,一种全控制型半导体功率分立器件,通过栅极电压的变化来控制输出电流的大小,并实现开通和关断,输入阻抗大、导通电阻小、功耗低、漏电小、工作频率高,工艺基本成熟,是市场规模最大的功率分立器件。应用极其广泛,主要包括电源类和驱动控制类两大类应用。

功率半导体可以分为功率 IC 和功率分立器件两大类,其中功率分立器件按照承受电压、电流容量、阻抗能力、体积大小等特性可分为功率 MOSFET、晶闸管、IGBT 等半导体器件,根据 IHS Markit 统计,2018 年我国 MOSFET市场规模为 27.92 亿美元,2016 年-2018 年复合年均增长率为 15.03%,高于功率半导体行业平均的增速,且随着汽车电子化比重提升以及手机快充、物联网(IoT)新应用的发展,MOSFET 用量和增速大幅提高, 2021 年国内 MOSFET 市场规模约为280 亿元。

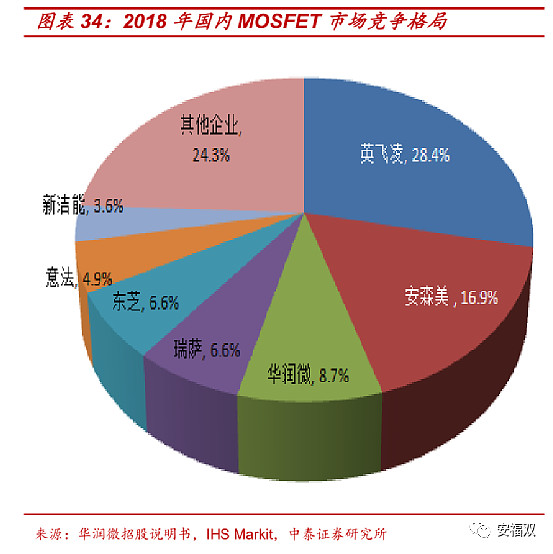

国内功率半导体近几年随着光伏、消费电子等发展迅速,但产品主要集中在二极管、低压 Mos 器件、晶闸管等低端领域,生产工艺成熟且具有成本优势,但在新能源汽车、航空、轨道交通等高端产品领域,国内仅有极少数厂商拥有生产能力,目前高端产品市场主要被英飞凌、安森美、瑞萨、东芝等欧美日厂商所垄断,根据 IHS 的数据,2018 年全球 MOSFET 市场中英飞凌与安森美两家占比 41%,而 2018 年国内 MOSFET 国内市场销售份额中,英飞凌与安森美两家外资厂商占比达到 45.3%,国内厂商中仅华润微(SH:688396)位于前十占有率到 8.7%、新洁能(SH:605111)市占率约 3.6%,叠加其他国内厂家我们预计国产市占率不到 15%。随着国内下游需求叠加外资厂商相继退出中低压MOSFET 产品,MOSFET 迎国产替代黄金时期。

富满电子这块业务的毛利率为15%。新洁能(SH605111)的毛利率是20%,华润微(SH688396)22%。可见,富满电子在这块领域做得也不咋滴。

富满电子2020 年募投项目,布局大功率 Mosfet ,扩大工业领域的应用。

⚫射频芯片

射频芯片是指将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器(PA:Power Amplifier)、低噪声放大器(LNA:Low Noise Amplifier)、天线开关(Switch)、滤波器(Filter)、双工器(Duplexer 和Diplexer)等,射频芯片主要用于无线通信,下游市场主要有通讯基站、手机和物联网设备等。

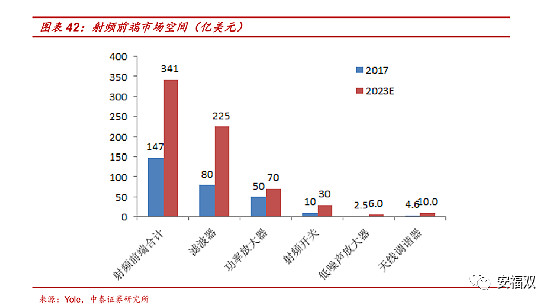

据Yole 预测,2018 年射频前端市场规模为150亿美元,到2025年达到258亿美元,2018~2025年的复合年增长率为8%。根据Yole的报告,2023年射频开关的市场有望达到30亿美元,滤波器的市场空间是225亿美元。

伴随着5G的逐步商用,相关的市场容量正在迅速扩容中。该市场主要被Skywords、高通、村田等公司所垄断,国内相关公司体量普遍较小。

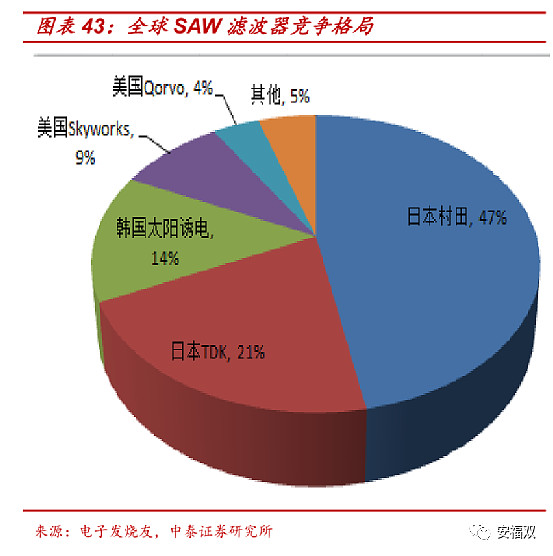

滤波器行业集中度高,目前高端被国外厂商垄断,SAW 产品最容易国产突破 。从市场格局来看,滤波器市场几乎被日本和欧美厂商垄断,根据电子发烧友报道,其中 SAW 滤波器的主要供应商是 TDK-EPCOS(高通合作公司)及 Murata,两者合计占接近 70%市场份额。

目前 SAW 滤波器领域,国内主要厂商包括以中电 26 所、中电德清华莹为代表的科研院所、无锡好达电子、麦捷科技、信维通信等。由于 SAW 是移动通信中使用的主要技术,且其专利活动始于 90 年代初,后续随着技术的扩散以及专利的开放,有望率先实现国产替代。

富满电子目前已经具备3G/4G/5G射频开关的成熟产品,开发了0-6GHz宽频率高功率射频开关,同时开发导通电阻小、耐压高的射频tuner等产品,已经具备进军5G市场的实力。同时公司具备IPD滤波器设计基础,正在加紧在SAW滤波器和LTCC产品等领域进行拓展。

这个领域的技术来自于杭州灵芯微电子有限公司。根据公司 2020 年 9 月公告,公司与 杭州灵芯微电子有限公司签署了《合作投资与经营 5G 项目协议》,共同出资 3000 万元人民币设立上海赢矽微电子有限公司,其中公司出资2100 万元人民币,占注册资本的 70%。本次双方合作的芯片范围包括:射频开关、射频滤波器、WiFi FEM 芯片等。公司计划整合灵芯微 5G 市场能力,2021 有望在射频开关、SAW 滤波器等带来突破机会,未来有望成为公司业绩新的增长点。

梳理完公司的产品线可以发现:在每个领域,富满电子都没有做到国内的龙头,都处于第二或第三梯队。因此,在国内芯片设计领域,富满电子属于二三流的地位。

富满电子董事长刘景裕为公司实际控制人,为中国台湾籍,市场出身。富满电子最开始是芯片经销商,然后逐步自己研发,进入芯片设计行业。

之前的产品,是电源管理、LED、Mosfet比例相差不大。

后来LED产品逐步占比一半,成为核心产品。

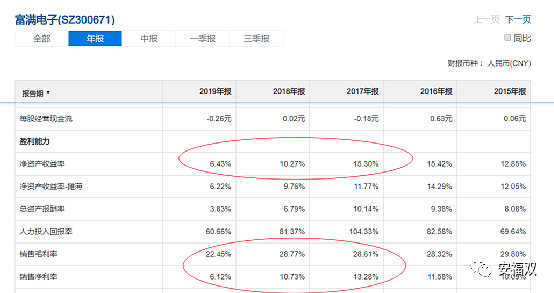

过去五年,富满电子营收增长一倍,但是扣非净利润没有增长。

尤其是2018、2019年,增收不增利。

其原因在于LED芯片较为低端,市场竞争激烈,公司的毛利率和净利率走低。

ROE也跟着下降:

与此同时,资产负债率上升,现金流变差;

公司的应收账款很高,占营收比例接近一半;存货很高,每年存货跌价损失都上千万。这些导致公司盈利能力较差,潜在风险较高。

过去五年,富满电子交了一份很差的答卷,股价自然一直横盘,涨不动。

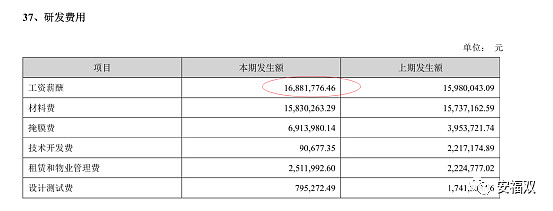

芯片设计行业的核心竞争力在于研发能力,而富满电子的研发实力看起来不行,2019年研发投入是4609万,占营收比例7.71%,低于2018年。

而研发费用中,研发人员的工资薪酬是1688万,大部分是材料费和其他支出。

也就是说,地处深圳的富满电子,研发人员的薪酬平均是5.82万一年,还不如很多深圳刚毕业电子专业学生的工资水平。

显然,这里面的研发人员,很多可能是工厂车间人员来凑数的。按照通常一个深圳研发人员年薪20万,实际研发人员可能不到80个。可见,公司的实际研发费用、研发人员是很低的。没有研发,就没有具有竞争力的产品。这就是公司毛利率降低、净利润不涨背后的核心原因。

公司在2020年的专利,仍然以LED为主。

富满电子于 2021 年 1 月 21 晚发布 2020 年年报业绩预告,其中归属于母公司净利润为 1.02-1.08 亿,同比大增 177%-193%。原因在于可能是三方面:下游小间距&miniLED 显示驱动 IC 爆发需求,公司的 FM6 与 TC7 系列产品放量,下游快充等新产品爆发需求,公司 USB PD 系列芯片在快充市场国产替代加快带来份额提升;同时快充、驱动 IC 等新产品以及公司 MOSFET 功率受益涨价;最关键的原因是,2019年业绩太烂,基数很低,所以业绩稍微跟谁行业景气转好,就增幅非常高。

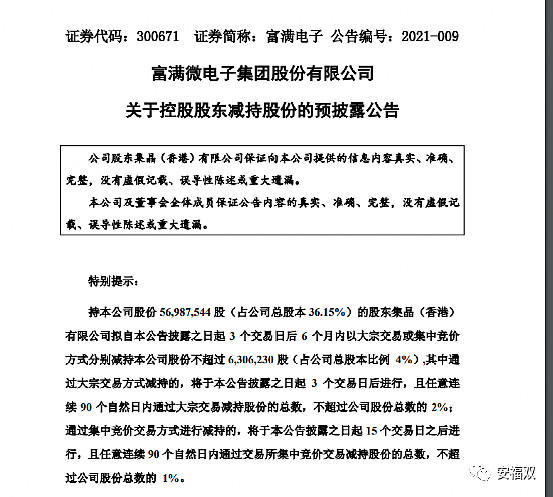

刚发完业绩大增的预告,富满电子马上就发了减持公告,要减持4%股份。

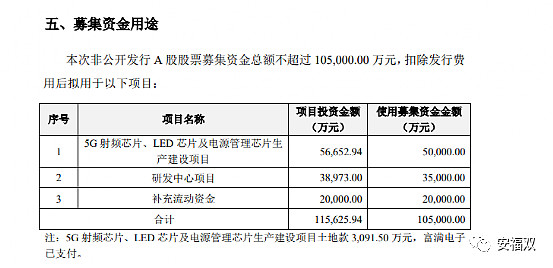

还要定增10亿,而定增项目中核心的5G射频芯片项目,其核心技术却在合作伙伴手中,而不在自己手中,存在极大的不确定性。

显然,富满电子志不在芯片的国产替代,而是割!韭!菜!

所以,在同比大增 177%-193%的业绩预告发布后,富满电子的股价没有像正常那样上涨,而是跌跌不休。

这种大股东热衷割韭菜的二流芯片企业,在行业景气的时候,业绩还可以表现下,长期前景难言乐观。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚A股与新三板价值投资者的交流平台:价值投资交流圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。