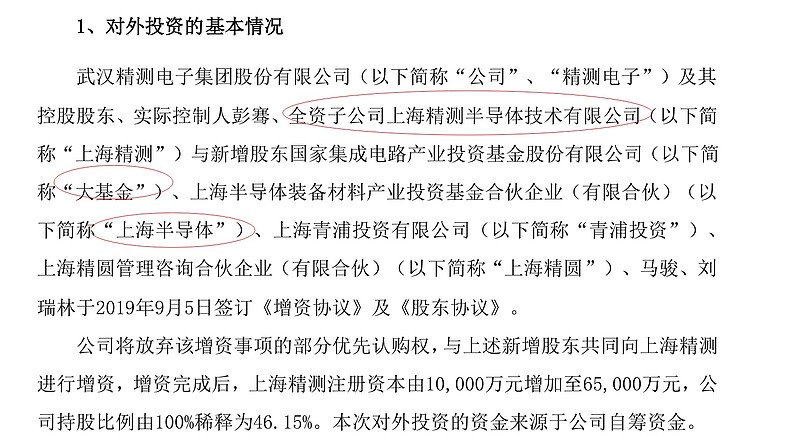

2019 年9 月5日, $精测电子(SZ300567)$ 公告国家大基金投资子公司上海精测半导体1亿。

此前,被国家大基金投资的汇顶科技、兆易创新、中芯国际、三安光电、长电科技、华天科技、沪硅产业等都是半导体领域的龙头企业,大部分后来涨幅都不错。

而精测电子公告被投资到现在,股价基本没动。

未来是否有机会呢?

精测电子起家的业务是平板显示检测设备。

在沉积、光刻、刻蚀等生产环节,显示面板容易产生多种缺陷。检测及修复这些在生产

过程中产生的缺陷可以帮助面板厂商改进生产制造环节及避免进一步材料浪费。检测设

备对于显示面板生产而言不可或缺,其检测精度及速度亦影响产品良率及出货速度。

对于显示屏缺陷检测的方法主要有两种:

一是电气信号检测技术,基于导纳矩阵分解的非线性线电路故障诊断的方法;

基于导纳矩阵的电学检测技术通过 LCD 屏的多个信号电极和多个扫描电极形成的垂直交叉电路,在液晶屏的扫描线上依次通/断态电压 V1,并在信号线上加上相同的信号电压,然后在公共电极上检测输出电流 IO。通过输出的通/断情况下的电流 IO 与正确的通/断情况下的电流进行比较和分析,通过矩阵分析出 LCD 屏缺陷出现的位置和缺陷的类型。该方法测试较为准确,缺点是对于成品需重新设计电路和程序给 LCD 供电同时又不影响原产品。

二是光学检测技术,分为人工目检和自动光学检测。主要通过图像处理的方法来检测显示屏缺陷,具备非接触、高速性等优点。

自动光学检测基于机器视觉技术,是通过 CCD 摄像头采集屏幕的图像数据,通过图像处理软件 摄像头采集屏幕的图像数据,通过图像处理软件进行分析显示屏的坏点分布和类型。

这两个技术平台,精测电子都具有,目前是以光学检测系统为主,占比39%。

下游的具体应应用领域有平板显示、半导体、新能源,其中平板显示占大头。

⚫新能源

精测电子设立武汉精能布局新能源测试领域,2019年公司在新能源领域已取得过亿订单,2019年实现销售收入1,398.32万元。后续公司将加快推进锂电池和交直流电源及大功率电子负载检测的技术研发和市场开拓。

⚫平板显示

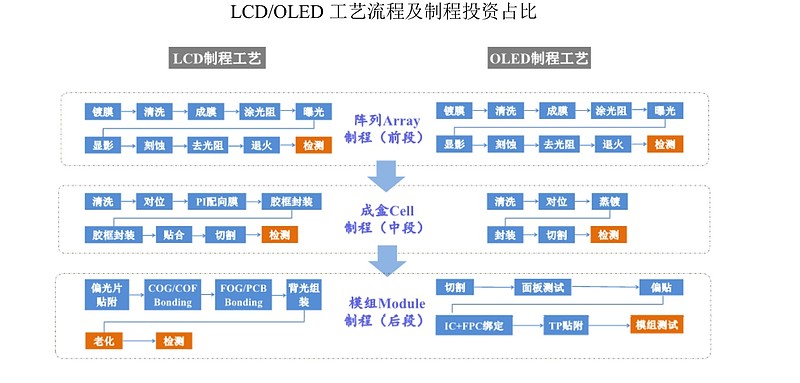

LCD/OLED的流程分为三段:前段Array阵列,中段成盒Cell,后段模组Module,每个环节都需要检测设备。

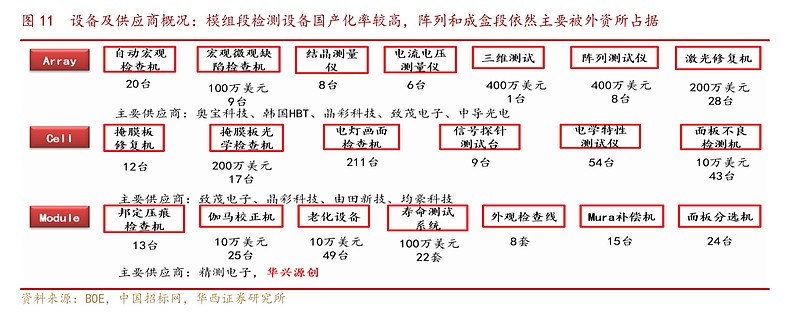

以京东方为例,模组Module检测设备国产化率高,主要供应商是精测电子和华兴源创。

Cell成盒供应商是:台湾致茂电子、晶彩科技、由田新技、均豪科技

Array阵列供应商是:奥宝科技、韩国HBT、台湾致茂电子、晶彩科技、中导光电

其他供应商有:韩国赛太克电子、V-technology、Mcscience、SINTO

2015 年,全球 Array、Cell 和 Module 各制程设备投资分别在 74.13%、21.47%和 4.40%。从总投资额来看,前段 Array 可达百亿以上、中段 Cell 段约在 10-100 亿、后段 Module 约不到 10 亿。

根据 Displaysearch/IHS 的统计结果,在对平板显示产品生产线新建或升级改造时,前段的

Array 和 Cell 制程所需设备投资较大,所需检测设备也相应较多。

目前,在前中后三段制程中,Module 段由于精细度要求较低、国产化率比较高,特别是许多白牌小尺寸面板厂商出于成本考虑、更愿采用国产设备;Array 段及 cell 段则由于某些检测尺度达到微米级、国产化率还很低,多以日韩设备为主。前段设备的平均国产化率不到 20%,后段设备的平均国产化率约 30%,检测设备的国产化率则较平均水平要更低一些。

从生产制程来看,精测电子产品已覆盖 Module 制程的检测系统,并成功实现了 Cell 制程产品的规模销售,Array 制程的产品亦开始了研发进程、部分产品实现了销售,成为行业内少数几家能够提供平板显示三大制程检测系统的企业 ,拥有高技术壁垒 。

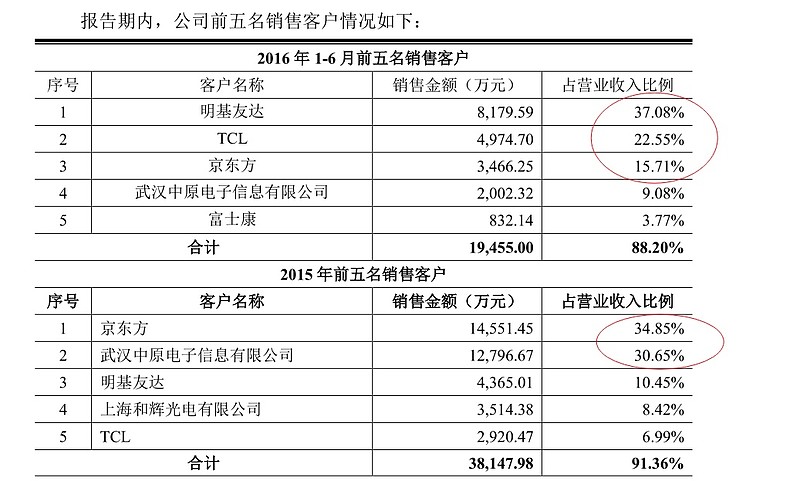

全球面板行业集中度很高,LG、三星、富士康、友达、夏普、京东方、华星光电等企业占据全球液晶面板产能 90%左右。因此,公司的客户集中度很高,第一大客户占比超过30%,前五大客户占比超过80%,主要客户是TCL、 $京东方A(SZ000725)$ 、富士康、明基友达、深天马、国显光电等。

目前在 AOI 光学检测设备领域,韩资厂设备的技术实力仍属最强,但国内设备厂商已经冉

冉升起,精测电子、法士特和华兴源创位列前三强。 相对于日韩平板检测设备厂商,精测电子有着售后服务优势,可保证 4 个小时维修服务快速响应、24 个小时内到场解决问题。精测电子等国内平板显示检测系统生产企业凭借高性价比优势、地缘优势、服务质量及市场快速响应等优势取得快速发展,下游行业的认可度逐渐提升,市场影响力不断增强,在国内市场逐步取得优势地位。

受益于国内面板产业的崛起,精测电子过去一直保持高速增长。

近五年,营收增长了近5倍,扣非净利润增长了3倍多。

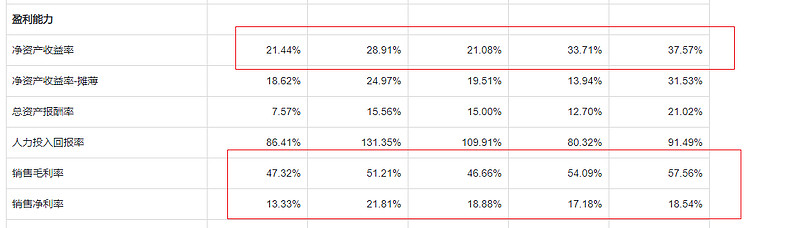

毛利率和净利率一直较高,ROE一直在20%以上,属于优秀的标准。不过,随着国产化率的提高,竞争激烈,产品价格下滑,下游集中度提升导致面板企业议价能力提升,公司的毛利率净利率和ROE这些指标呈现下滑的趋势。

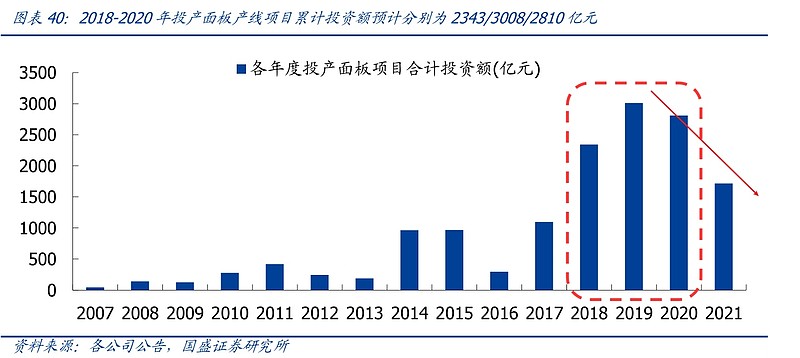

现阶段LCD已经基本没有新建厂的投资,OLED的新厂投资也不多,新的显示技术都还没有规模商用,从2019年面板投资额已经开始下滑,因此新建面板工厂对于检测设备的需求在下降。

不过,受海外面板厂商产能缩减、面板价格涨价以及因疫情原因招工难度加大等多方面因素的影响,面板企业的设备技改需求比较旺盛,还有OLED的加大投资,因此,短期内面板较好的景气度仍将维持。

⚫半导体

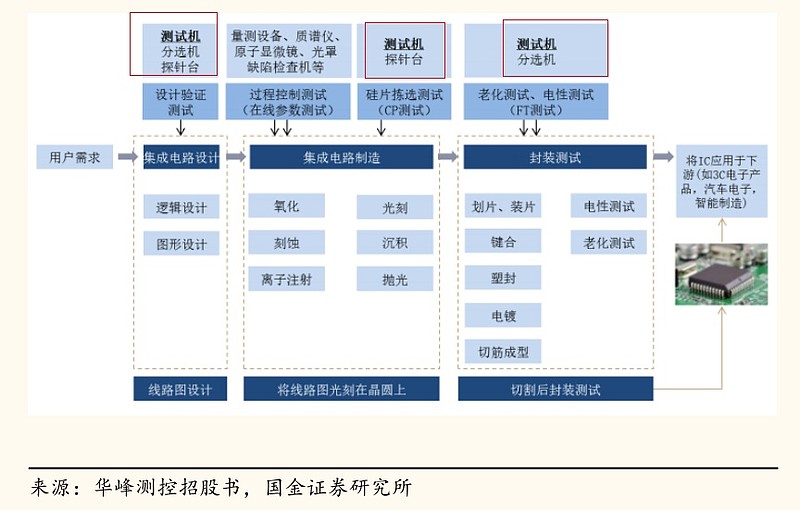

半导体检测设备,分为前道量测(又称半导体量测设备)和后道测试(又称半导体测试设备)。前道量检测主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性的检测;根据功能的不同又分为两种设备:一是量测类,二是缺陷检测类。

半导体后道测试设备主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能的检测。根据功能的不同分为三种,一是测试机,二是分选机,三是探针台。其中测试机根据测试产品不同,分为 Soc 测试机、存储器测试机和其他测试机

等。根据对象不同,后道测试又划分为 CP(晶圆)测试和 FT(芯片)测试。

全球半导体检测设备市场规模超过 800 亿元,是面板检测设备的 4 倍,面板检测设备龙头致茂电子收入规模 34 亿元,而半导体检测设备龙头收入超过百亿元。半导体检测设备竞争格局更趋于集中,面板检测设备竞争格局更为分散。半导体检测的精密程度(半导体检测至少到纳米级,面板检测最高到微米级)、检测维度(比如膜厚检测设备要求对图像三维立体有三维立体效果,而面板检测要求二维平面图像即可)等许多指标要求更高,技术难度更大。

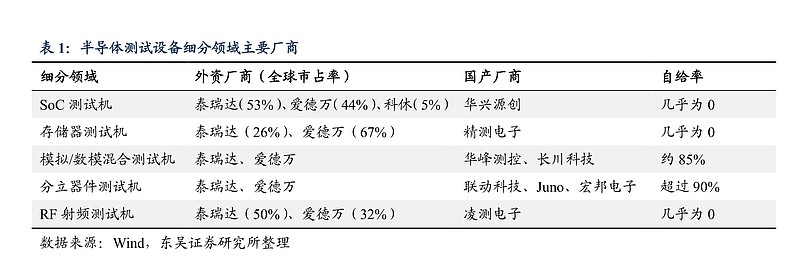

当前美国和日本厂商代表了全球半导体测试设备的前沿制造技术,国际知名测试设备企业日本爱德万(Advantest)、美国泰瑞达(Teradyne)、美国科利登(Xcerra)和美国科休(Cohu)等。

在后道测试设备领域,爱德万、泰瑞达两家合计合计占有 80%的份额;在后道分选机设备领域,爱德万、泰普达、爱普生合计展有 60%的份额;在后道探针台设备领域,东京精密和东京电子合计占有 80%的份额。

在测试机领域,爱德万和泰瑞达达到寡头垄断:数模混合测试机和分立器件测试机领域,国产厂商占比高,有 $华峰测控(SH688200)$ 、长川科技、联动科技、Juno、宏邦电子等企业;在存储器测试机领域,爱德万和泰瑞达垄断了,精测电子有产品;在Soc测试机领域,爱德万和泰瑞达、科休垄断了,华兴源创有相关产品;RF射频测试机领域,爱德万和泰瑞达也是近乎垄断,国内厂商有凌测电子。

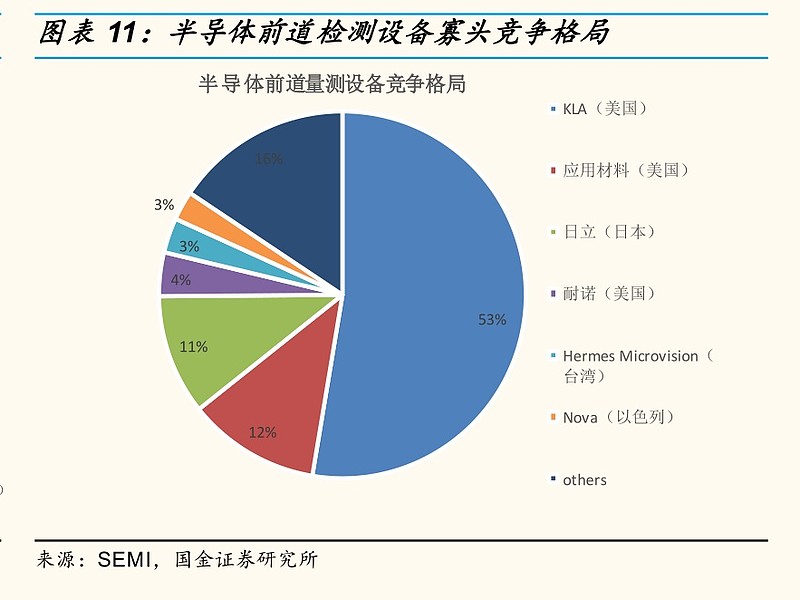

目前,科磊半导体中国大陆地区收入 84 亿元, 爱德万 30 亿元,泰瑞达 36 亿元。这三家公司在中国大陆地区的市占率超过 70%。

这个领域,急需国内企业打破国外技术垄断,实现国产替代,从而保障半导体产业链的自主可控。对于精测电子来说,这是一个更大的市场,可以开启第二增长曲线。

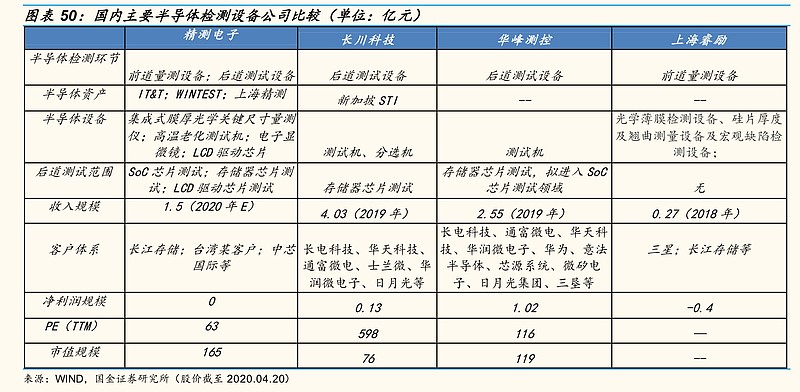

国内目前实现半导体检测设备产业化的公司主要有精测电子、长川科技、华峰测控和上海睿励。从业务布局来看,精测电子同时布局前道量测设备和后道测试设备,从业务布局最为完整。目前在已上市的前道量测设备公司里边,精测电子也是唯一一家。半导体后道测试领域,精测电子也 全面盖 覆盖 SoC 芯片测试、存储器芯片测试和 LCD 驱动芯片测试。精测电子在后道测试领域较长川科技和华峰测控布局更为完整。

2019 年 12 月份,精测电子中标长江存储存储芯片测试设备(5 台高温老化测试机),执行主体是武汉精鸿;

2020 年 1 月份,上海精测中标长江存储 3 台膜厚光学关键尺寸量测仪;电子显微镜产品正在研发阶段;

2020 年 3 月份,精测电子子公司Wintest的 LCD驱动芯片检测设备获台湾客户订单。

精测电子与韩国IT&T合资设立的武汉精鸿主要聚焦自动检测设备(ATE)领域(主要产品是存储芯片测试设备),目前已实现关键核心产品技术转移、国产化研发、制造、核心零部件国产化,且已在国内一线客户实现批量重复订单。

精测电子子公司WINTEST以及其在武汉的全资子公司伟恩测试现阶段主要聚焦驱动芯片测试设备领域,目前公司通过对WINTEST半导体检测领域相关技术的引进、消化和吸收,使公司已具备相关产品的研发及生产能力,同时也进一步降低生产成本,提高相关产品的竞争力,目前已取得批量的订单。

大基金投资的上海精测主要聚焦半导体前道检测设备领域,以椭圆偏振技术为核心开发了适用于半导体工业级应用的膜厚量测以及光学关键尺寸量测系统。上海精测膜厚产品已取得国内一线客户的批量重复订单、OCD测量机已取得订单并已完成交付,且上海精测供应链已基本实现国产化。

所以,精测电子可能是未来国内半导体检测的龙头企业。这大概就是大基金投资上海精测的原因。

因此,决定精测电子未来发展的关键是目前收入比例还很低的半导体检测板块。这个板块如果能顺利做起来,实现进口替代,公司未来的市值可以到500亿甚至更多。当前市盈率(TTM):69.50,相对于其业绩增速和未来的成长空间,并不算很贵。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚A股与新三板价值投资者的交流平台:价值投资交流圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。